伴随着新一轮QDII额度下发,一批此前因外汇额度不足实施限购的QDII基金开始放开大额申购,其中最受基民关注的当属“千亿顶流”易方达明星基金经理张坤所管的易方达亚洲精选股票基金。

6月3日,易方达基金公告,易方达亚洲精选股票基金的大额申购额度由此前的单日单账户不超过1万元调整至不超过100万元,单日申购额度足足提升了100倍。

截止一季度末,张坤个人管理基金规模已经超过1300亿元,而易方达亚洲精选一季度末总规模刚刚超过30亿,是张坤管理的基金中规模较小的一只,不过张坤管理的另外两只主投A股市场的基金中,易方达中小盘仍旧“关门谢客”,易方达蓝筹精选继续维持单日不超2000元的大额申购限制。

张坤旗下QDII基金放宽大额申购上限

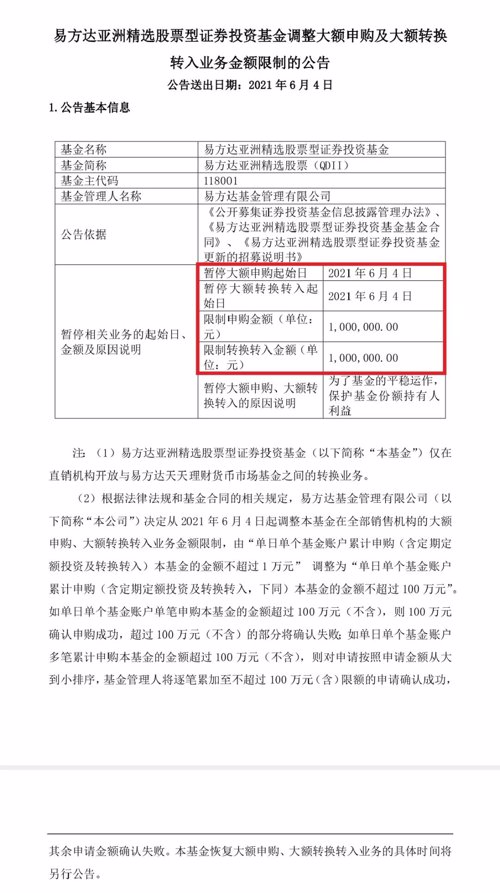

6月3日,易方达基金发布易方达亚洲精选股票基金调整大额申购及大额转换转入业务金额限制的公告。公告中称,自2021 年 6 月 4 日起,调整易方达亚洲精选基金在全部销售机构的大额申购、大额转换转入业务金额限制,由“单日单个基金账户累计申购(含定期定额投资及转换转入)金额不超过 1 万元” 调整为“单日单个基金账户累计申购(含定期定额投资及转换转入,下同)金额不超过 100 万元”。

就在5月末,易方达亚洲精选曾因外汇额度不足一度限制大额申购。该基金在5月27日发布的暂停大额申购公告中表示,因外汇额度限制,从5 月 27 日起暂停在全部销售机构的大额申购、大额转换转入业务,单日单个基金账户累计申购(含定期定额投资及转换转入,下同)金额不超过 1 万元。

易方达亚洲精选是一只QDII基金,张坤自2014年4月8日起开始担任该基金的基金经理,独自管理该基金年限超过7年,易方达亚洲精选也是目前张坤管理的唯一一只主投香港市场的QDII基金。

基金招募说明书显示,易方达亚洲精选主要投资于在亚洲地区(日本除外)证券市场交易的企业以及在其他证券市场交易的亚洲企业(日本除外),对上述两类企业的投资合计不低于股票资产的80%。

与张坤管理的其他主投A股市场的基金不同,一季度末,易方达亚洲精选63.91%的股票仓位投资于香港市场,30.84%的股票仓位投资美国市场,前十大重仓股也均为在港股上市的龙头股票及在美股上市的中概股。

WInd数据显示,截止6月2日,易方达亚洲精选今年以来净值下跌6.32%,最近三年净值上涨29.39%,最近5年净值上涨101.99%。

新一轮QDII额度刚刚下发

事实上,不仅张坤所管基金,近期随着新一轮QDII额度下发,多只此前限制大额申购的主投海外市场的基金密集放开大额申购上限。

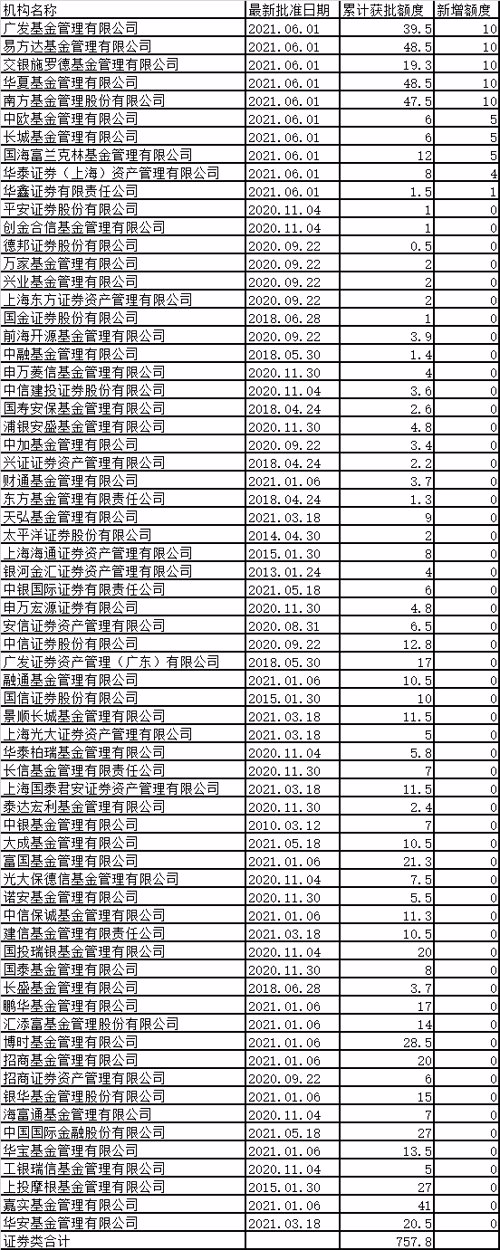

最新一期《合格境内机构投资者(QDII)投资额度审批情况表》显示,6月2日,外汇局启动今年第4轮QDII额度发放, 向17家机构发放QDII额度103亿美元,其中、易方达、广发、华夏、南方等8家基金公司合计新增65亿美元QDII额度。

从具体获批额度的情况上看,易方达、广发、华夏、南方、交银施罗德5家基金公司各新增10亿美元QDII额度,是基金公司此次获批QDII额度的最大“赢家”,国海富兰克林、中欧、长城三家基金公司也各获批5亿美元QDII额度。

外汇局相关负责人表示,今年以来,QDII项下跨境资金有序流出,各机构特别是基金公司公募产品陆续推出,较好满足了境内居民不断增长的对外投资需求。在此基础上,外汇局加大本轮QDII额度发放规模,此次一次性向17家合格境内机构投资者(QDII)发放了103亿美元额度,也是自QDII制度开始以来,单次批准额度最多的一次。

本轮发放后,外汇局累计批准173家QDII机构投资额度1473.19亿美元。

在QDII额度下发的第二天,如易方达中证海外互联ETF等多只QDII基金就公告恢复大额申购业务。

一季末张坤管理规模超1300亿

截至2021年一季度末,易方达张坤管理的4只基金合计总规模达到1331.09亿元,所管理规模继续保持千亿以上,更比去年底增加了数十亿元。其中易方达蓝筹精选、易方达中小盘、易方达优势企业三年、易方达亚洲精选股票的规模分别为880.16亿元、314.64亿元、105.75亿元、30.54亿元。

从一季度增减来看,易方达蓝筹精选一季度规模增长较快,增长了203.15亿元,增幅达到30.01%,也让这只基金的一季度末规模达到880.16亿元,可以说这一只基金就堪比一家中型基金公司全部主动权益管理规模,若该基金继续增长,可能成为市场上第一只规模超千亿的主动权益基金。

张坤最近一次谈到的关于投资上的思考也可以重温。

张坤在他所管理的多只基金一季报中写道:我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。

原因在于,第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时, 有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;第二, 不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期 20%收益率的投资者认为股价太高收益率不够时,预期10%收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。

而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提 升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。

而股价的波动是剧烈的,有时一天都能达到 20%,如果心中没有企业内在价值的 “锚”,投资就很容易陷入追涨杀跌中。长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事 先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成 本金的永久性损失。而作为管理人,我们唯有通过每天不断的研究和积累,不断提高判断企业长期创造自由现金流能力的准确率。

2021-06-04 22: 17

2021-06-04 21: 50

2021-06-04 16: 34

2021-06-04 11: 52

2021-06-04 12: 41

2021-06-04 08: 23