三孩生育政策来了!

周一下午的这则消息没赶上A股收盘,但却直接引爆了港股三胎概念,好孩子国际一度涨超30%,锦欣生殖涨超15%,贝康医疗涨超15%。基民、股民们大手一挥,概念基、概念股炒起来!

事实上,正如同每一波热点来匆匆去匆匆,三孩相关概念股的猛涨势头并没有维持几天。固然此次开放三孩势必会给相关行业带来巨大变革,但作为普通话投资者,想要在这其中捕捉到明确的投资时机却并非易事。

其实本次放开三孩生育背后有个根本原因,据最新人口普查数据显示,我国65岁以上人口占13.5%,距离中度老龄化社会已非常接近。在这一人口现状下,未来医药行业的确定性不言而喻。

本期,基金君将为大家介绍三位医药基金经理,他们分别是广发基金吴兴武、博时基金葛晨以及招商基金李佳存。

广发基金:吴兴武

提及知名医药基金经理,吴兴武是必不可少的一位。

本硕时期分别攻读化学和生物学,吴兴武对医药行业构建了较为完备的知识体系,对药品生产、合成、药理、研发等均有一定的深入了解。毕业后随即加入研究员行列,对医药等领域进一步聚焦研究。2010年7月加入广发基金,吴兴武2015年2月开始担任基金经理。

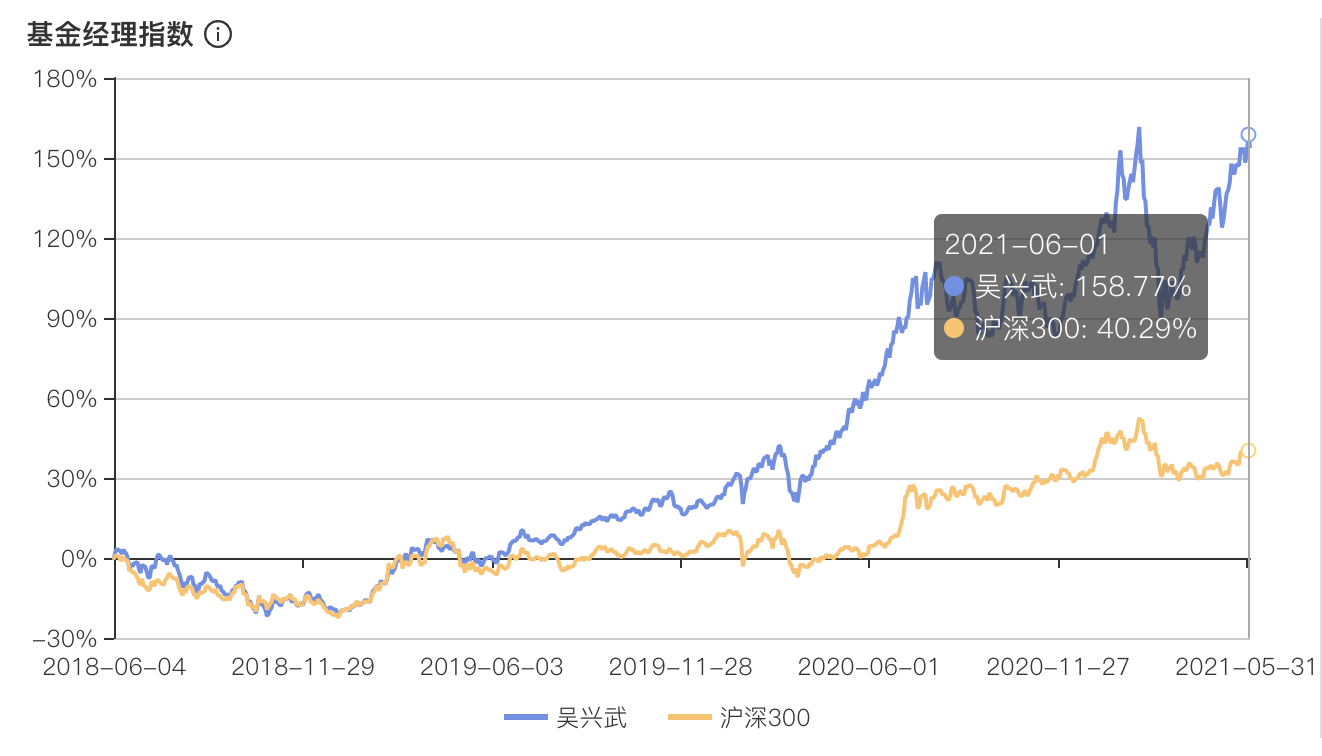

目前,吴兴武在管基金5只,总管理规模178亿元。其管理代表产品2.6年,实现任职回报304.65%,任职年化回报70.05%,在同类基金中排名前3%。(数据来源:Wind,截至2021年6月3日)

(数据来源:智君科技,截至2021年6月1日)

自2009年做医药研究员入行至今,已管理基金产品六年有余,吴兴武逐步形成了基于价值进行长期投资与组合投资,并兼顾价值宏利周期的投资理念。这使得他不仅能够在资产配置、个股选择方面有较好的表现,对于特殊时点上的决策判断也较为精准。

吴兴武认为,医药行业兼具科技与成长属性,并且是一个值得长期关注的赛道,因此对于短期的波动并不过多关注。在他看来,政策周期趋势不变的前提下,消费者为健康买单的意愿和能力都是在稳定提升,这正是医药股值得长期看好的核心原因。

医药板块本身细分赛道众多,具体而言,吴兴武主要看好三个方向:一是创新药企,尤其是对传统研发模式有深刻积累,同时前沿技术布局又较早较全面的企业,能够在创新过程中迎合升级需求;二是为创新药提供服务的药品研发服务公司;三是能够满足消费升级需求的医疗服务机构。

吴兴武偏好那些护城河深、赛道较长、有进化力的企业进行长期投资。同时,也格外关注时代红利,重点关注符合时代发展的行业。在整体组合的构建上,秉承适度分散的原则,在行业、估值、经营模式等方面进行多个维度的分散。

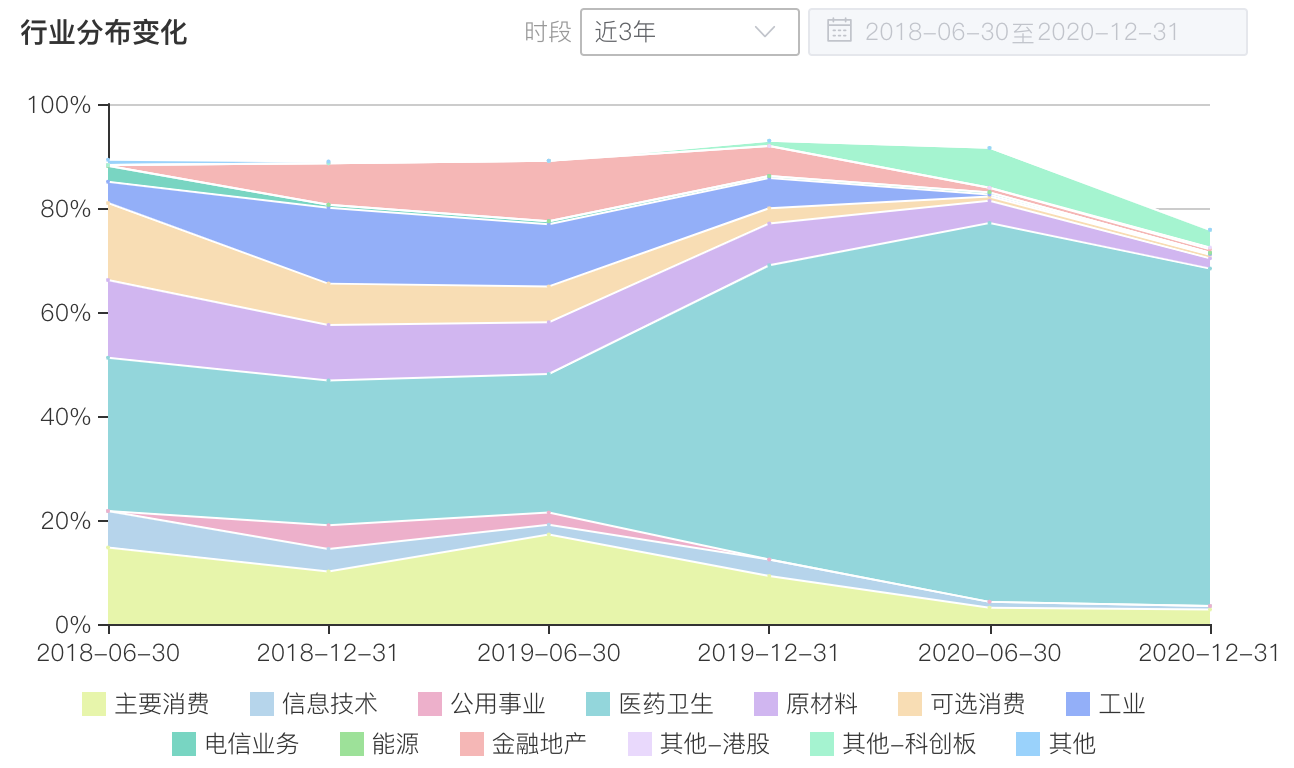

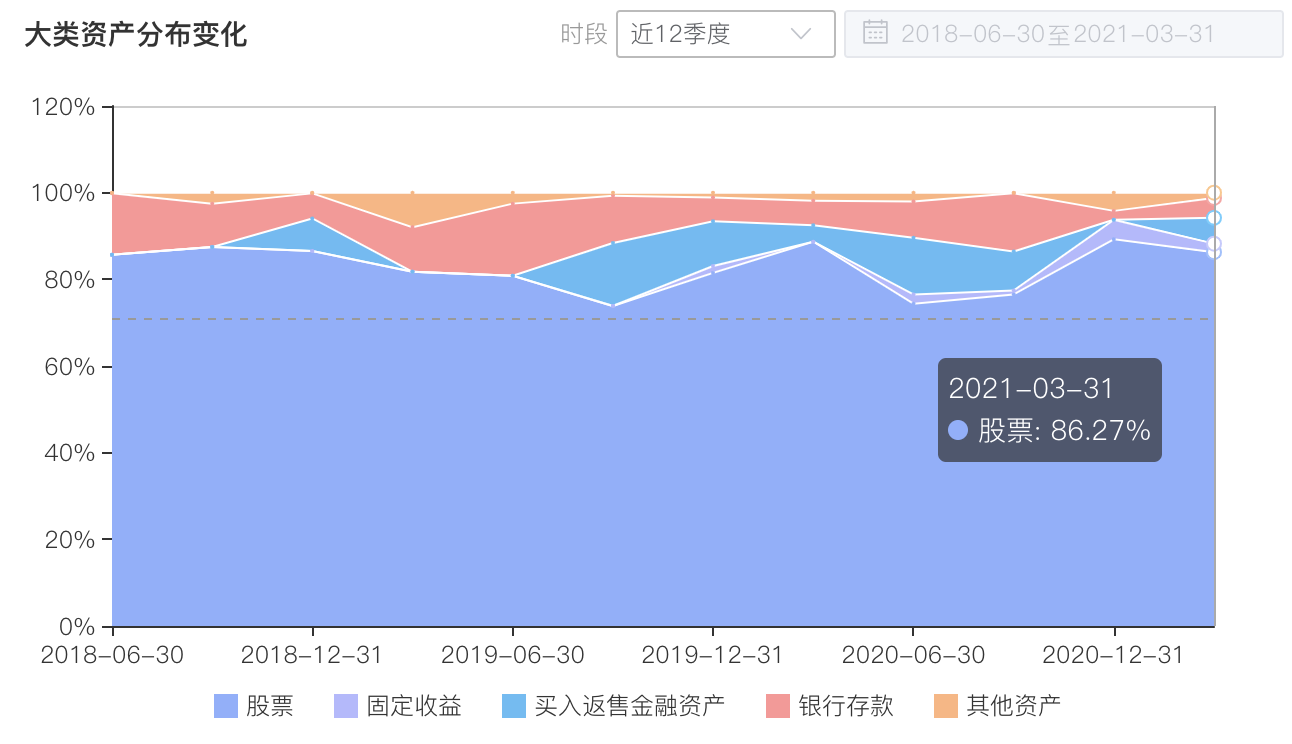

数据显示,吴兴武的整体投资风格体现为大盘成长风,在行业配置上,吴兴武以医药生物为主。今年一季度,就吴兴武的代表基金来看,股票仓位基本持平,占比92.43%,维持了以往的高仓位运作的风格。

(数据来源:智君科技)

综合吴兴武管理的所有基金的重仓持股,我们发现,吴兴武的换手率近几年持续保持在较低水平,前十大重仓股票持有周期普遍较长,买入的标的基本很少较少发生替。以一季报数据为例,其代表基金的前十大重仓中,相较上一季度新晋仅一只欧普康氏替代我武生物。近三年平均持有时间为7.6个季度,前六大重仓均持有两年以上。(数据来源:智君科技)

就前十大的重仓行业来看,子行业中CXO、医疗服务、创新药、高端医疗器械的占比较大。吴兴武在一季报中提到,一季度自己依然延续了过去近三年的投资方式,选取医药行业内优质资产长期投资。整体持仓结构较为稳定,也保持了较低的换手率。

不过,持股周期长,并不意味着完全持股不动,吴兴武会结合市场情绪和持仓个股的估值水平进行阶段性的波段操作。例如,2019年底,当医药板块中的部分股票估值较高时,他出于安全边际的考虑做了适当减持;2020年年初,这些股票的风险有所消化,又以合理的价格加仓了这些品种。

展望后市,吴兴武在此前的采访中表示,自己对医药板块的长期投资机会是明确乐观的,会更加关注在几年的周期内给投资者创造几倍的涨幅,而不是去关注短期月度季度百分之十几二十的波动。“根本性的利好因素是中国的消费者和患者有能力也有意愿为自己的健康买单,可能的阶段性利空因素包括医保政策阶段性收紧等因素。”

博时基金:葛晨

葛晨曾就读于南京大学生物专业,2012年毕业后便加入博时基金任职医药行业研究员,经历了一段时间的基金经理助理过渡后,2018年4月开始任职基金经理,而今已然成为“医药牛股捕手”。

葛晨走上医学研究的道路,初期也经历了一番折腾:起初他报考的是新闻系,但正是源于对生物学的热爱,不惜降级转了专业。有明确的行事目标,并且愿意为之付诸努力与实践,葛晨骨子里的这种韧性在他的投资风格中也体现得淋漓尽致:他更愿意去挖掘未曾被市场广泛认可的左侧机会,通过深度的调研与考察买入优秀的公司。

葛晨目前在管基金4只,总管理规模85亿元,其管理代表基金三年有余,实现任职回报183.47%,任职年化回报39.15%,在同类基金中排名前4%,超越基准回报140.15%。(数据来源:Wind,截至2021年6月2日)

(数据来源:智君科技)

按照葛晨自己的话来说,对新事物的好奇心促成了他左侧入场的投资风格,这在一定程度上也考验了他的深度调研的功力。遵循自下而上的选股策略,葛晨擅长从公司的基本面入手,精选医药领域具有潜力的标的。通过与医院、医生的不断密切沟通,从各个环节进行机会的捕捉。

比如在去年3月中旬疫情尚未明朗的阶段,葛晨发现,入院流程日趋严格化,检验的需求与日俱增,病毒相关检测类的公司业务存在大量且长期的需求。因此在2020年一季度买入了较多检测相关股,并获得较好收益。

医药行业的子版块众多,葛晨表示,自己主要会从三个维度指标来选择标的,分别是创新、“开源”以及“赚海外的钱”的能力。

具体来看,一是创新,顾名思义,满足新需求的能力,葛晨认为医疗器械类的创新更容易把握;其二是“开源”,即公司对于新型需求的开拓能力,诸如非民生属性的事业、改善型需求等;三是“赚海外的钱”,可以看作是未来的一种趋势,鉴于中国在劳动力人口以及产业链上的优势,未来海外市场蕴藏较大机会。

就持仓情况来看,葛晨前十大的持股集中度相对同类平均水平偏高,近三年中有11个季度均高于平均。一季度股票仓位占比86.27%,相对去年底略有下降。一季度其前十大重仓产比为61.66%,相对去年四季度下降了3.27个百分点,葛晨对前十大中的8只个股进行了不同程度的减持。

(数据来源:智君科技)

据此葛晨在一季报表示,自己其实在年前就已经调低了仓位,并且在年后核心资产和新发爆款基金的正循环已经出现松动的情况下,减持了更多估值泡沫严重的标的。先手操作使得葛晨在年后的大跌行情中表现得相对稳健,一季度跑赢基准0.62个百分点。

对于2021年的市场走势,葛晨表示,市场过去几年选择出来的方向,其产业趋势和基本逻辑没有问题,只是估值需要盈利消化的时间太长,且由于增量资金的规模因素导致在市值因子上往龙头大市值公司偏离的太多。

葛晨认为,接下来一段时间的方向在于重新将估值权重提升,并且加大在中小市值以及新股次新股上的研究,“机会往往在这类被大家忽视或者研究不充分的板块中”。

在他看来,后期盈利驱动将成为投资主线,自己会更关注企业估值与业绩的匹配程度,并从中选取业绩增长确定性更高的标的,用长远眼光高关注优质公司的长期投资价值。“要观察公司盈利的增长和估值能否匹配,对于估值高的公司需要用时间来换取空间。”

招商基金:李佳存

李佳存在2008年7月硕士毕业后即加入广发基金担任行业研究员,在广发期间就一直从事医药行业研究工作,2014年2月加入招商基金担任研究部研究员。2015年1月30日首次担任基金经理。

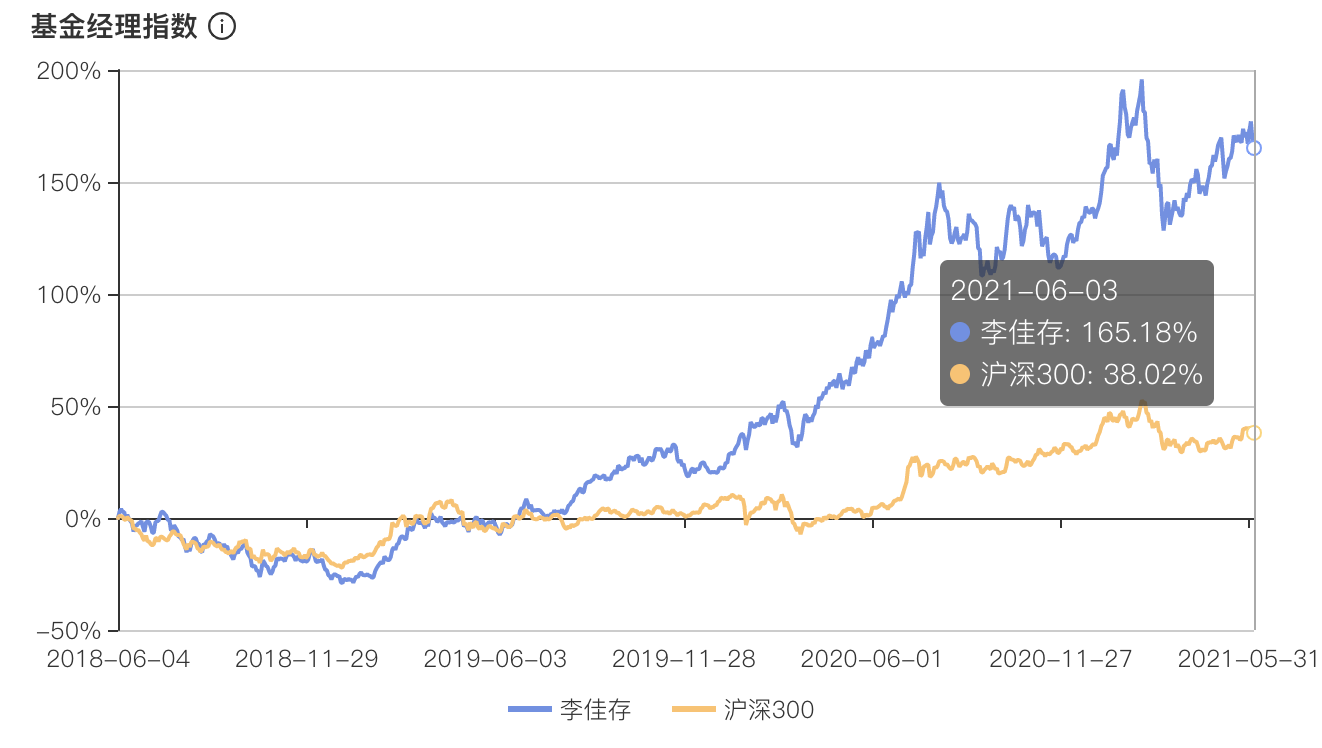

李佳存目前在管基金3只,总管理规模51.28亿元。其管理代表产6年有余,实现任职回报245.30%,任职年化回报21.56%,超越基准回报154.80%。(数据来源:Wind,截至2021年6月3日)

(数据来源:智君科技)

管理初期,恰逢一波牛市,但由于缺乏管理经验,加之市场整体氛围过于躁动,李佳存的投资框架备受冲击:对于自己较为看好的市场前景广阔的精准医疗类公司,市场并不买账;然而一些专科医疗机构却受到资金的追捧。

也正是在此时,李佳存逐渐将量化研究加入到自己的投资框架中来。未来空间、护城河、增长质量、管理层、估值……成长股投资的每一条,他都尽可能用量化的方式去验证。

提及对医药行业的认知,李佳存表示,自己很幸运,能够在医药科技这个高壁垒、常青藤的赛道里深耕。目前来看,确定性增长的行业是非常稀缺的,因此医药行业具有重要的战略意义。

对于医药股的布局,李佳存非常强调“龙头”,他表示“相比0到1的公司,我更偏好1到N的确定性成长。”李佳存认为,随着存量经济时代的来临,行业份额将进一步向头部公司集中,顺应国内从过去的销售驱动向未来研发驱动的大方向去布局,在合适时间点买入优秀的公司并长期持有,或有可观的年化回报。

在细分赛道的选择上,李佳存主要关注两个投资逻辑下的六大赛道。第一个逻辑是能够规避医保局的控费和降价政策的四大赛道,一是创新药及相关的cxo产业链;二是具有消费属性的药品和器械,包括医美等;三是医疗服务;四是零售连锁药店。第二个逻辑新冠疫情之下政府重新加大投入的细分方向,一是疫苗,二是医疗设备。

结合其代表产品的一季报来看,在前十大重仓股中,有四只个股均属于医疗器械行业,三只医疗服务股,并且相对去年四季度,这两个行业整体配置比例显著上升。

一季度,医药行业面临大幅回调,这让主要布局医药行业的李佳存的代表基金也出现了较大的回撤。对此,李佳存表示,一季度,市场风格变化剧烈,过去两年持续强势的优质资产由于估值高企、筹码结构复杂等因素,出现了较大幅度的调整。

但是,李佳存认为,优质资产的阶段性调整是必然发生的正常市场现象。同时,李佳存认为调整发生的触发因素、时间节奏均是难以提前预知的。更重要的是,拉长时间来看,这类波动在优质资产长期上涨的过程中是可忽略的。

展望后市,李佳存表示,自己比较看好医药板块的投资机会,随着新冠疫情可能的常态化,政府对医疗卫生领域的重视程度和投入力度都会加大,医药板块的景气度会逐步提升。而对于利空因素,李佳存认为,可能是医保局的控费和降价政策,但这项政策最大的影响出现在2018年,后续投资者对该项政策的影响已有消化和预期,对行业后续影响应该不会特别大。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-02 15: 17

2021-10-01 11: 46

2021-09-29 20: 36

2021-09-29 16: 37

2021-09-28 19: 45

2021-09-28 08: 34