沪指在3500点上方震荡,看似距离今年年初的3474.68点并不遥远,然而这半年间A股期间震荡起伏,对每位市场参与者都是考验,也直接影响了基金业绩。

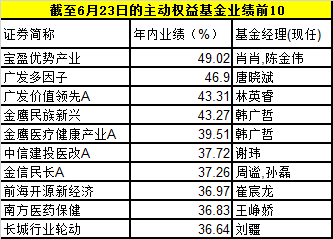

2021年主动权益基金半程赛就要结束,而近期优秀的基金上演排名的“贴身肉搏”。WIND资讯数据显示,截至6月23日,肖肖和陈金伟管理的宝盈优势产业今年以来收益率已经逼近50%,达到49.02%;而广发多因子也有46.9%的收益率,两者之间差异在2个百分点左右。

而广发价值领先、金鹰民族新兴的今年以来收益率也超43%,前面的差异并不大,尤其是金鹰民族新兴显然是杀入冠军争夺战的战局,也具备一拼的实力。

距离6月30日正式最终收官,还有五个交易日(含6月24日),究竟谁能成为半程冠军还有待市场给予答案。

半程冠军排位战上演“贴身肉搏”

2021年上半年即将收官,市场将实现放在主动权益基金业绩排位战之上,因今年A股市场起伏波动、热点散乱、行业轮动较快,导致基金业绩波动较大,排位战也上演“贴身肉搏”。

从今年以来看,较长时间稳坐头把交椅的林英睿的广发价值领先,本来是2021年半程夺冠的热门之选,但是近期市场震荡陡升变数,广发价值领先逐渐交出头把交椅,6月份就是同样出身广发基金的广发多因子,位居主动权益基金的半程冠军。

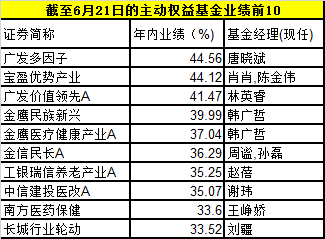

随着6月30日的临近,这一业绩排位战变数也在加大。本周就显露出这一情况,如截至6月21日,今年以来主动权益基金业绩最好的是广发多因子,年内收益达到44.56%,然而排在第二位的宝盈优势产业的收益也达到44.12%,两者差异仅0.44个百分点。

暂时排名第三,有林英睿管理的广发价值领先A当时收益率也有41.47%,虽然和前两名略有差异,但是也有争夺冠军的实力。

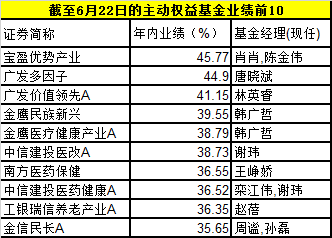

6月21日第一和第二名之间的业绩仅有微小差异,果然在6月22日发生变化。截至到6月22日,超越了广发多因子,肖肖和陈金伟管理的宝盈优势产业成为今年以来主动权益基金业绩冠军,收益率为45.77%。

不过,广发多因子当时的收益率为44.9%,两只基金之间业绩差异也不足1个百分点,非常之接近。

从前十名的变化来看,因收益率在“35%~39%”区间的基金也很扎堆,导致这些基金的排名也是起起伏伏。

而在6月23日,继续上演半导体表现神勇的节奏,也带动了基金净值的变化。从这一最新净值业绩排序表格来看,肖肖和陈金伟管理的宝盈优势产业将领先优势拉大,今年以来收益率已经逼近50%,达到49.02%。

而广发多因子也有46.9%的收益率,两者之间差异在2个百分点左右,而广发价值领先、金鹰民族新兴的收益率也超43%,前面的差异并不大,尤其是金鹰民族新兴显然是杀入冠军争夺战的战局,也具备一拼的实力。

决战最后五个交易日

距离6月30日正式最终收官,还有五个交易日(含6月24日),究竟谁能成为半程冠军还有市场给予答案。

从近期市场表现来看,半导体、芯片等科技股表现神勇,而此前基金重仓的白酒等消费领域表现疲软,A股市场的风格正在发生变化。很明显近期一波业绩较好的主要是集中于医药健康、半导体、顺周期等领域的基金。而之前业绩较好的顶流基金经理近期光环有些暗淡。

而最后这五个交易日其实是考验基金经理的重仓股配置。从肖肖和陈金伟共同管理的宝盈优势产业来看,主要是把握住了今年的周期行情,前十大重仓股分别为凯中精密、海利尔、明泰铝业、北新建材、睿创微纳、四方光电、喜临门、建设机械、和而泰、天铁股份。

其中四方光电、天铁股份、喜临门、睿创微纳等近期表现较好,带动了该基金净值上扬。从净值走势来看,该基金近期净值创出历史新高。

而广发多因子的基金经理为唐晓斌,一季报显示,该基金前十大重仓股分别是华侨城A、科达制造、兖州煤业、周大生、潞安环能、中泰化学、云铝股份、神火股份、梅花生物、鞍钢股份。

其中潞安环能最近2个月涨幅较大,60天涨幅已经超过120%,给该基金净值助力不少。该基金前期也创出新高,近期又出现波动。

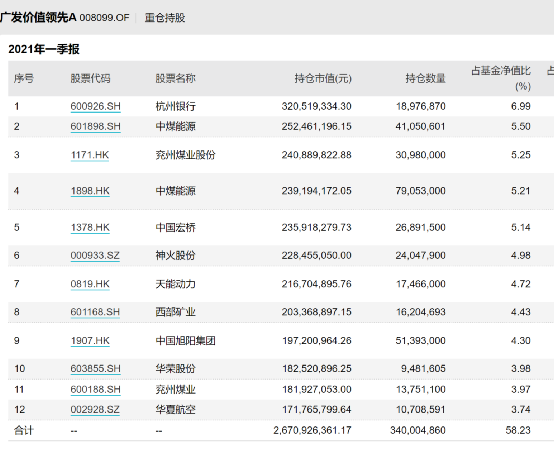

而林英睿管理的广发价值领先A截至一季度末的前十大重仓股分别是杭州银行、中煤能源、兖州煤业股份、中煤能源(H股)、中国宏桥、神火股份、天能动力、西部矿业、中国旭阳集团、华阳股份。

从广发这两只基金来看,所持股票的收益贡献都非常可观,从2020年第三季度至2021年第一季度,广发多因子、广发价值领先前十大重仓股中均有多只周期股持有期间涨幅超过40%甚至翻倍。

而金鹰基金韩广哲管理的所管理的金鹰民族新兴重仓新能源板块,尤其是新能源汽车为主,另外还包括光伏板块相关标的,因此受益于近期的行情。

其他目前排名较高的基金多数是医药类基金,包括韩广哲的金鹰医疗健康产业、赵蓓的工银瑞信养老产业、王峥娇的南方医药保健、谢玮的中信建投医改等,这些产品重仓主要集中在医药类公司上。

可以说,目前是半导体、医药龙头、周期等最后几个交易日的股价表现或将影响半程冠军归属。不过,目前市场风格变化大、波动也较大,不到最后一刻,基金业绩排名仍将保持悬念。确实最后谁是冠军,还有待时间来解答。

不过,目前看业绩排名靠前的基金规模都不算大,如宝盈优势产业、广发多因子、广发价值领先A,基金规模分别为1.49亿元、8.52亿元、45.87亿元。

市场波动考验基金经理应变力 年轻基金经理逐渐走上台前

一位绩优基金经理曾表示,市场整体估值处在“合理偏贵”的位置,大部分个股估值扩张空间较小,整体环境是“易跌难涨”,预计全年市场仍将呈现明显的板块轮动,不会有某一个板块特别占优、从年头一直涨到年底的状态。

确实,目前市场结构确实出现了一些变化,一方面是相比前两年的核心资产龙头股等“以大为美”,当前A股风格更加偏向中小市值,另一方面,热点或者行业的持续性并不突出,从周期、消费、科技等起起伏伏,整体热点散乱。

这样的格局给了一批不同风格的基金经理机遇,如果说过去基金行业之中,业绩较好的基金经理更多是自下而上精选个股、持有优质企业共成长风格的话,目前有不同风格和思路的基金经理都涌现出来。

投资者需要注意这一市场和风格上的差异,在布局之前就要了解基金经理的投资风格以及适合的市场环境,而不是看短期业绩领先的基金就去追涨。

从今年业绩来看,确实涌现出林英睿、唐晓斌、肖肖、韩广哲等一批基金经理。投资者也可以关注这些基金经理的投资理念、持仓情况以及对后市看法,多观察、多了解,然后做选择。

基金君找到这些基金经理在一季报的观点:

宝盈优势产业在一季报提到:绝大部分基于基本面的投资大体可以分为三个要素:估值、景气度、公司质地。对应的是深度价值策略、趋势(产业趋势)投资以及成长投资策略,假设每个投资者总共有100分,需要将100分分配给这三个要素。极度看重产业趋势的投资者,会把大部分分数给产业趋势,选出来的标的多属于新兴行业;深度价值投资者会特别看重估值的重要性;成长投资策略会特别强调好生意好公司、长坡厚雪的重要性。从我们的角度,我们愿意把50分给好公司,40分给低估值,10分给产业趋势。

首先,我们是成长股投资,投资的是扩张的行业和公司,并且我们相信优秀公司的力量,只不过我们对于优秀公司的定义不限于核心资产,所有治理结构完善,对小股东相对友好、在细分行业内具有竞争力,行业天花板没有见顶并且持续扩张的公司都在我们的选股范围中。

其次,我们比较看重估值的重要性,估值的重要性在于即使判断出现失误,损失也是有限的,高估值意味着苛刻的假设,这些假设在长时间看来未必是能够实现的,尤其是时间越长,看错的可能性就越大,我们比较看重估值也是认识到自身研究的局限性,接受自己的不完美。

再次,我们认同产业趋势的价值,产业趋势意味着增量市场空间,在增量市场下,企业更有可能实现扩张避免陷入内卷,但产业趋势确定性不等同于公司的确定性,尤其是确定的产业趋势会带来确定的供给增加,确定的供给增加会冲击现有公司的确定性,因此我们把产业趋势放在相对靠后的位置。

以上三者是有顺序的,我们的顺序是好公司、低估值、产业趋势,分配权重是50%、40%、10%。

基于我们的框架,我们比较看好制造业的中小市值公司。随着经济持续复苏,制造业公司的盈利从去年下半年以来持续修复,其中一部分公司不仅仅处在景气上行通道,而且不断抢占海外份额,体现出很好的成长性。过去两年以来,由于市场风格因素,中小市值制造业公司是不受待见的,又给我们提供了很好的买入价格。这些公司零散分布在电子、通信、机械、有色金属、化工、建材、汽车、轻工等行业。

广发多因子:2021年一季度,国内经济持续修复,市场出现了明显的分化。沪深300指数下跌3.13%,中小企业100指数下跌6.86%,创业板指数下跌7%。信用扩张是A股估值提升的重要原因,2021年信用增速大概率见顶回落,这将会压制市场估值的扩张。A股的主要矛盾从估值扩张转为盈利增长,只有盈利增长的行业才能得到相应的业绩支撑。

本基金重点配置了电解铝、煤炭、钢铁等顺周期行业,以及可选消费品等低估值成长股。一方面,在疫苗广泛接种、全球经济复苏、油价回升等一系列因素的作用下,未来PPI大概率持续回升,与PPI具有强相关性的周期行业可能更容易获得相对沪深300指数的超额收益。另一方面,部分顺周期行业当前估值的分位数和绝对值相比上一轮PPI回升时期的数据仍有差距,未来存在估值提高的空间。

广发价值领先:一季度市场风格大幅震荡,成长和价值风格的收益差异在2020年12月陡然拉大后,在1月以几乎相同速度走阔,而在2月中旬到季末以更快的速度修复。

我们重点布局的以周期金融为代表的顺周期行业,走出了较为明显的相对收益。

值得一提的是,我们在港股低估值领域的布局取得了较好的阶段性回报,未来会持续把一定仓位暴露在港股的价值风格中,因为在风格正常化的过程中,港股不乏潜在收益率更为优异的品种。

我们一直认为,市场是一面镜子,不仅反映了基本面情况,更反映了人性在面对波动时的原始冲动。市场交易的并不是未来,而是对于未来不确定性的不同认知。而面临不确定性时,人类原始动物精神的大幅波动可能正是亏损的主要来源之一。虽然我们从2020年下半年开始一直看好价值风格的回归,但是这种回归应该不是一蹴而就的,中间会经历各种各样的挑战和反复。我们很难去预测其中的节奏和幅度,只能在中高频宏观经济数据里寻找线索,客观评判价格和价值的差异,耐心守候均值回归。

2021-06-24 17: 00

2021-06-25 08: 25

2021-06-24 21: 27

2021-06-24 16: 45

2021-06-24 13: 00

2021-06-24 12: 57