重磅出手!证监会发布《关于完善特定短线交易监管的若干规定(征求意见稿)》

李树超 2023-07-21 16:08

自1993年引入“特定短线交易制度”以来,该制度近20年不断完善。为落实《证券法》要求,规范监管工作,保护中小投资者利益,稳定市场预期,7月21日,中国证监会官网发布了《关于完善特定短线交易监管的若干规定(征求意见稿)》(以下简称《规定》),并向社会公开征求意见。业内人士对此表示,新规将有利于规范特定投资者短线交易监管,稳定市场预期,增强A股市场吸引力,有利于促进资本市场对外开放,助力资本市场高质量发展。

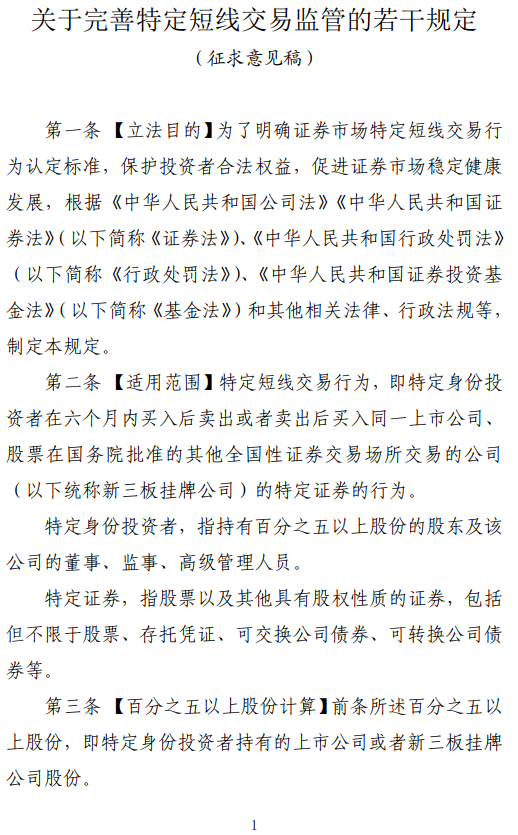

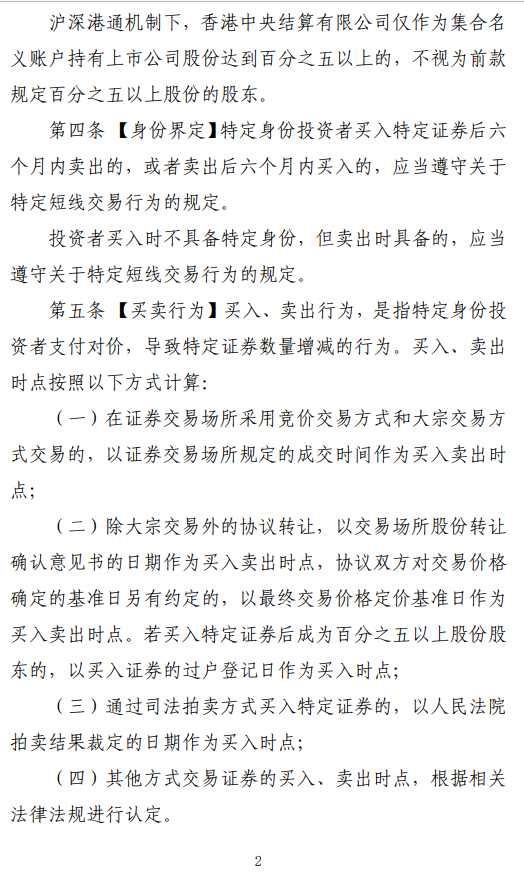

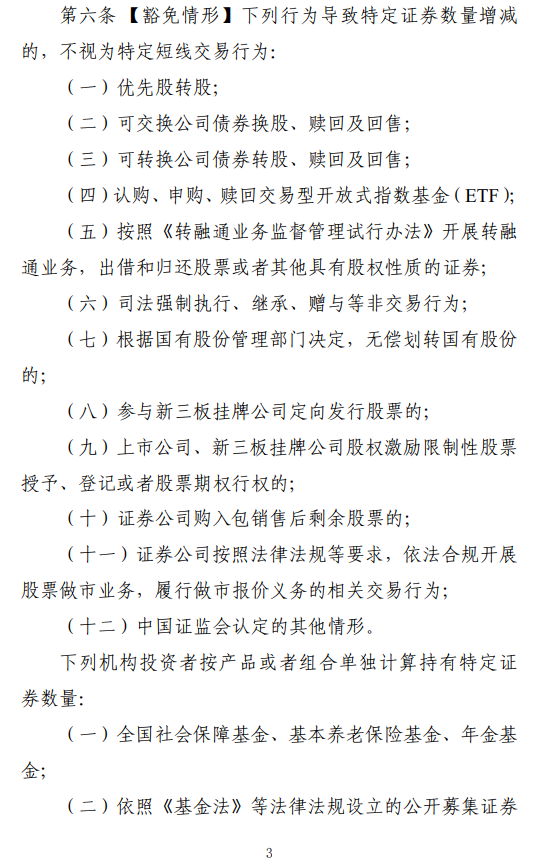

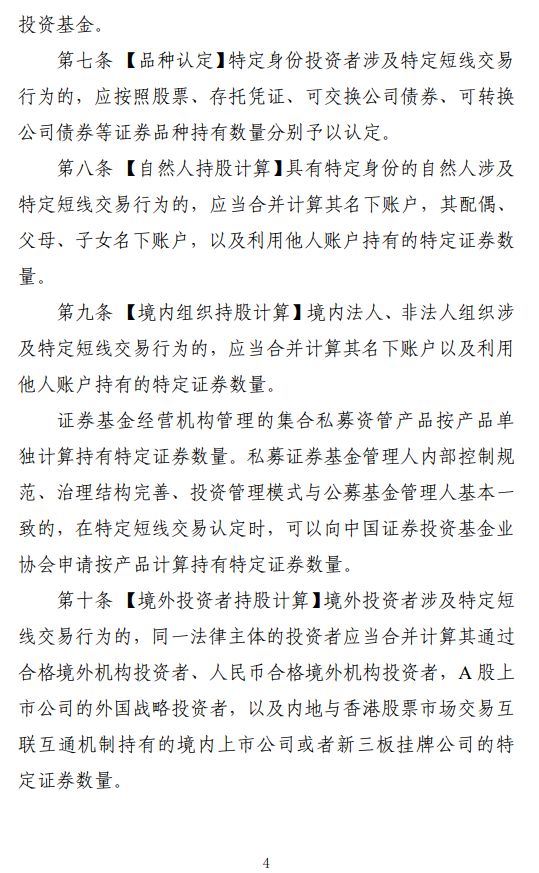

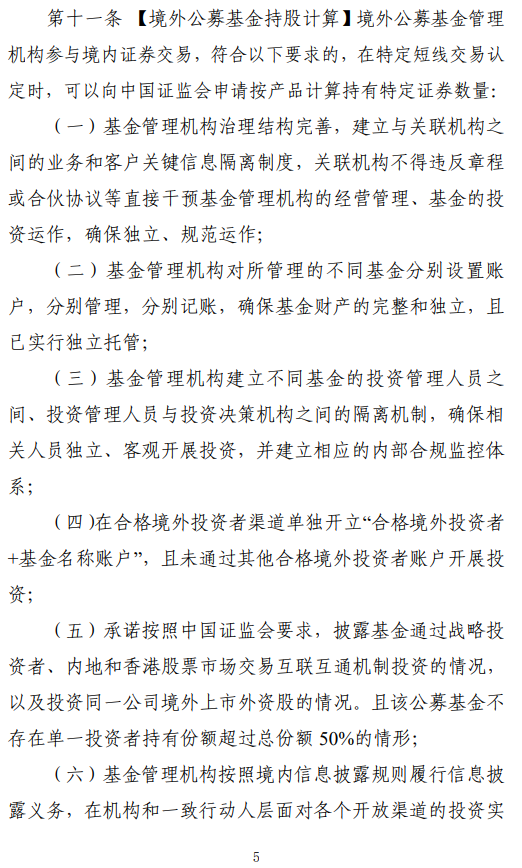

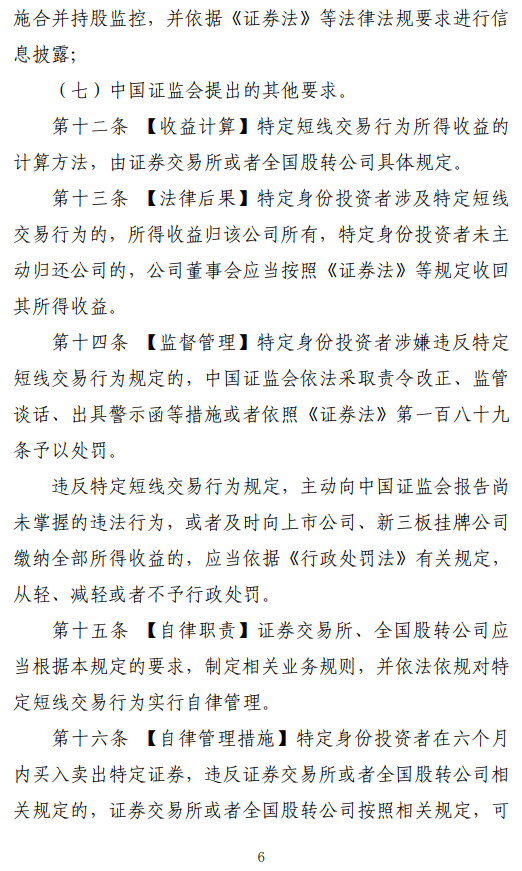

1、明确大股东、董监高与其配偶、子女、父母持有的及利用他人账户持有的证券合并计算,适用特定短线交易制度。2、除上市公司或新三板挂牌公司股票外,买卖存托凭证、可交债、可转债等其他具有股权性质证券的,应视为特定短线交易行为。3、考虑到具体操作上对跨品种交易所得收益的认定较为困难,明确特定短线交易不跨品种计算。4、规定了11 种情形豁免适用特定短线交易制度:优先股转股、可交债换股、可转债转股、ETF申购赎回、证券转融通、继承赠与等非交易行为、国有股权无偿划转、新三板挂牌公司定向增发、股权激励行权相关行为、证券公司购入包销后剩余股票、做市商交易等。5、豁免沪深港通机制下香港中央结算公司适用特定短线交易制度。根据法律授权,证监会认真梳理总结现有监管实践,将部分成熟有效的经验做法提炼成具体标准,形成了《规定》。《规定》全文17条,主要有9方面内容。一是规定特定短线交易制度适用主体范围。将适用主体限定为上市公司或新三板挂牌公司的大股东、董监高等特定投资者。对于买入卖出时均具备大股东、董监高身份和买入时不具备但卖出时具备的,明确需遵守特定短线交易制度。二是明确特定投资者持有证券计算标准。明确大股东、董监高与其配偶、子女、父母持有的及利用他人账户持有的证券合并计算,适用特定短线交易制度。三是确定特定短线交易制度适用证券范围。明确除上市公司或新三板挂牌公司股票外,买卖存托凭证、可交债、可转债等其他具有股权性质证券的,应视为特定短线交易行为。四是明确特定短线交易制度不跨品种计算。针对其他具有股权性质的证券纳入规制范围后,可能会出现的跨品种交易行为,结合现有监管实践,考虑到具体操作上对跨品种交易所得收益的认定较为困难,明确特定短线交易不跨品种计算。五是界定特定短线交易买卖行为。明确只有支付对价,导致持有证券数量增减的行为,才被认定为特定短线交易买卖行为,并规定买入、卖出时点的具体标准。六是规定特定短线交易制度豁免情形。结合监管实践,对优先股转股、可交债换股、可转债转股、ETF申购赎回、证券转融通、继承赠与等非交易行为、国有股权无偿划转、新三板挂牌公司定向增发、股权激励行权相关行为、证券公司购入包销后剩余股票、做市商交易等 11 种情形予以豁免适用特定短线交易制度。七是确定境内机构适用标准。根据监管实践,将境内机构、非法人组织名下账户及利用他人账户持有的证券数量合并计算,适用特定短线交易制度。同时,对社保基金、基本养老保险基金、年金基金、公募基金做出差异化安排,明确其可按产品(或组合)计算持有证券数量,并明确证券基金经营机构管理的集合私募资管产品按产品单独计算持有证券数量。对内部控制规范、治理结构完善、投资管理模式与公募基金管理人基本一致的私募证券基金管理人,规定可以申请按产品计算持有证券数量。八是明确外资适用标准。原则上要求外资机构按管理人计算持有证券数量。同时,按照“内外一致”原则,参照境内公募基金监管标准,规定境外公募基金可申请按产品计算持有证券数量。此外,豁免了沪深港通机制下香港中央结算公司适用特定短线交易制度。九是完善特定短线交易制度监督管理相关安排。明确证监会、证券交易场所可采取的监管手段和自律管理措施。特定短线交易,是指上市公司、新三板挂牌公司持有百分之五以上股份的股东(以下简称大股东)、董事、监事、高级管理人员(以下简称董监高)在6个月内,将本公司股票或者其他具有股权性质的证券买入后又卖出,或者卖出后又买入的行为。作为预防内幕交易的前端控制措施,《证券法》规定上市公司及新三板挂牌公司大股东、董监高等特定主体有短线交易行为的,其所得收益归该公司所有,公司董事会应当收回其所得收益。随着资本市场的发展,证券种类和交易方式日趋丰富,前述原则性规定难以适用于各种复杂场景,出台一项专门性规则的必要性日益凸显。事实上,自1993年《股票发行与交易管理暂行条例》引入特定短线交易制度以来,我国特定短线交易制度一直在不断完善。1999 年《证券法》立法及 2005 年、2019 年两次大规模修订,都对特定短线交易制度条款进行了调整完善,增加收缴违法所得、扩大适用证券范围、将近亲属纳入规制范围等规定。此外,2020年实施的新《证券法》在进一步扩大特定短线交易制度的适用主体和证券范围的同时,授权证监会规定例外情形。起草过程中,证监会严格遵循《证券法》立法要求,将依法规制作为基本原则,主要围绕大股东、董监高等特定投资者,明确细化特定短线交易的适用标准,不扩大规制对象,不影响普通投资者的正常交易。同时,主动回应外资诉求,按照内外一致原则,允许符合条件的境外公募基金可申请按产品计算持有证券数量,并豁免沪深港通机制下香港中央结算公司适用特定短线交易制度,实现内外资投资者一视同仁、平等对待。此外,《规定》立足我国资本市场实际情况,在保持现有监管标准不变的基础上,细化明确了11种豁免情形,更好支持相关主体和业务的发展。证监会表示,《规定》的出台有利于规范特定投资者短线交易监管,稳定市场预期,有利于提升交易便利性,增强A股市场吸引力,有利于促进资本市场对外开放,助力资本市场高质量发展。证监会坚持放管并重维护良好市场秩序,对于涉嫌内幕交易的违法违规行为,将依法依规严厉打击。