热点资讯

鲍威尔「放鹰」 :随着经济复苏,将减少债券购买

周四,美联储主席鲍威尔表示,随着经济复苏和目标取得实质性进展,将减少债券购买。美联储将坚定地承诺将长期维持2%的平均通胀率。告诉银行他们可以贷款给谁不是美联储的角色。现在不是关注财政可持续性的时候。美国政府的债务水平不是不可持续的,但债务的路径是可持续的。

美国财政部:累计发放1.27亿笔经济影响补助金

美国财政部表示,本周发放3700万份经济影响补助金,总额830亿美元;根据拜登总统经济刺激计划发放的经济影响补助金已达3250亿美元,将继续分批发放;累计发放1.27亿笔经济影响补助金。另外美国财政部将于3月31日举行金融稳定监督委员会会议,讨论气候变化及其对金融稳定的影响。

苏伊士运河「堵船」事件持续发酵

分隔亚非大陆的苏伊士运河是世界上最繁忙的贸易路线之一,约有12%的全球贸易通过它。苏伊士运河「堵船」后,据英国劳氏船级社估算,苏伊士运河西行的运输量约为每天51亿美元,东行的运输量约为45亿美元;现堵船约给世界贸易造成的损失达每小时4亿美元,约合人民币26.18亿元。分析还指出,此次事件还将使本就紧张的全球物流雪上加霜,全球航运运费料将进一步上升并创造新纪录。

A股强势反弹,「茅」系白马股市值大涨超5000亿元

A股强势反弹,上涨个股占比逾七成,「茅」系白马股市值大涨超5000亿元。上证指数周五收涨1.63%报3418.33点,深证成指涨2.6%,创业板指涨3.37%,科创50涨3.03%。两市成交7479亿元,北向资金净买入64.3亿元,连续3日净买入,本周累计净买入141.63亿元。五粮液当日获净买入7.82亿元居首,贵州茅台遭净卖出5.43亿元最多。

严防经营贷违规流入楼市

银保监会、住建部、央行联手升级监管严防经营贷违规流入楼市,要求联合开展一次经营用途贷款违规流入房地产问题专项排查,于5月31日前完成排查工作,并加大对违规问题督促整改和处罚力度。三部门要求,银行业金融机构应加强借款人资质核查、信贷需求审核、贷款抵押物及贷中贷后管理,在和借款人签订贷款协议时应同时签订资金用途承诺函,明确一旦发现贷款被挪用于房地产领域的将立刻收回贷款,压降授信额度,并追究相应法律责任。

环球市场

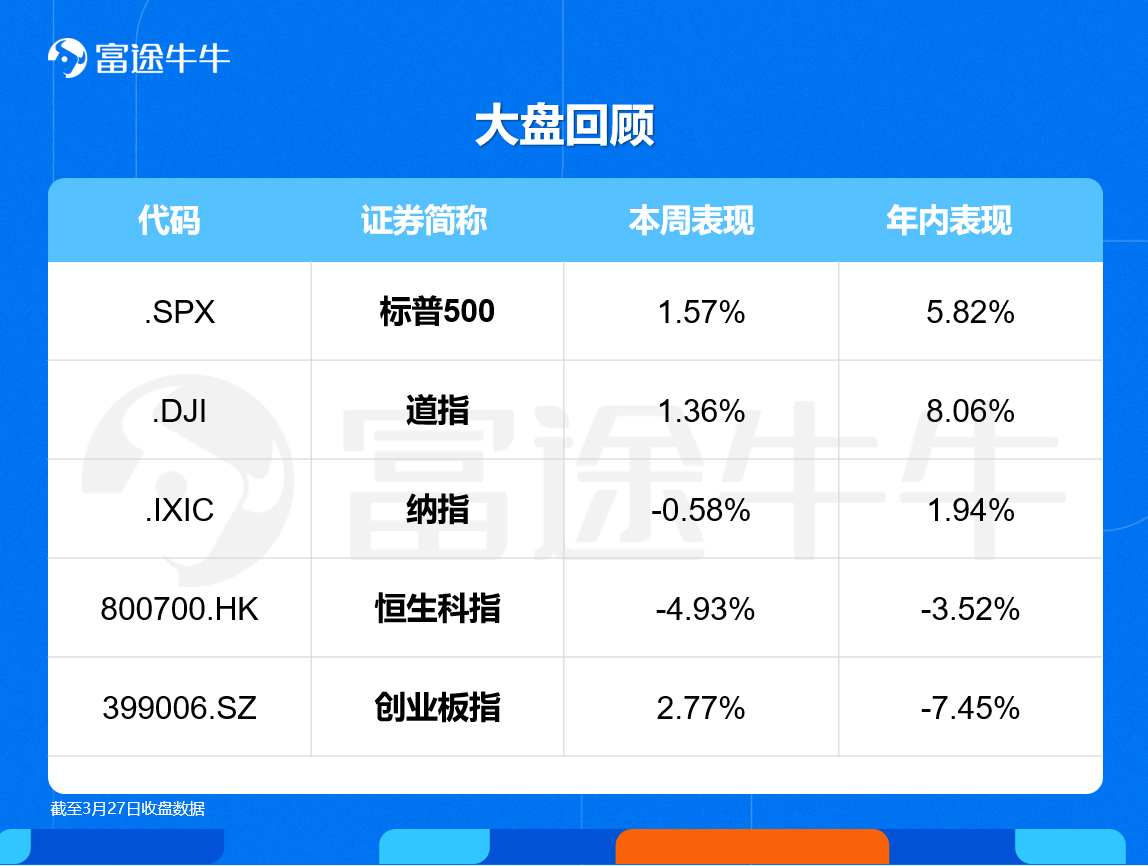

美国三大股指均收涨逾1%。道指涨逾450点或1.39%,纳指涨1.24%,标普500指数涨1.66%。道指和标普500指数创收盘历史新高。本周,美股涨跌不一,道指涨1.36%,标普500指数涨1.57%,纳指跌0.58%。

欧股集体收涨,德国DAX指数涨0.87%,法国CAC40指数涨0.61%,英国富时100指数涨0.99%。

港股三大指数全线收涨,大型科技股表现活跃,其中恒生指数收涨1.57%,周跌2.26%。

A股三大指数上演绝地反击,上证指数反弹1.63%,周涨0.4%,创业板大涨3.37%,周涨2.77%。

大行看市

美债上行大概率是全年趋势

摩根资产管理:2%是10年期美债收益率的「适宜水平」

摩根资产管理称,在近期债券市场波动后,10年期美国国债收益率安定下来的「适宜水平」是2%左右。「随着季末来临导致多资产类别账户的再平衡,其可能先在1.5%—1.75%区间内盘整」。按美联储2%的通胀率目标来算,2%的10年期收益率将使得实际收益率为0左右。

中信证券:预计美债收益率上行大概率会是全年的趋势

中信证券最新研报指出,鲍威尔昨日释放的鹰派信号,指出随着经济复苏和目标取得实质性进展,美联储将减少债券购买。鲍威尔的鹰派信号基于当前美国经济的好转,库存周期是其中的一个重要角度。

当前美国正处在新一轮库存周期的上升期。在此背景下,加上近期鲍威尔释放的鹰派信号,预计美债收益率的上行大概率会是全年的趋势,年内10年期美债收益率的目标或将在2%附近。但当前的美债上行对于国内债市的影响或相对有限。

富达:2%将是美债收益率的上限,不会重演缩减恐慌

富达投资周二表示,美国10年期国债收益率可能进一步小幅上升,但这可能不会对金融市场构成风险。「我认为收益率可能会小幅走高。到目前为止,它们已经达到了1.75%。我有一个简单的债券模型,显示2%应该是上限。」

上周四,美国10年期国债收益率一度升破1.7%,为一年多来的最高水平。美联储保证说,没有计划在短期内加息,也不打算放缓债券购买计划。

美债尚未对全球市场造成过大影响

国泰君安:中债可能迎来转机

国泰君安研报指出,总体来看,美债作为全球金融资产的定价锚和风向标,对全球经济周期、大类资产定价的意义至关重要。从股债联动性来看,美债利率加速上行→触发美股暴跌阈值→A股跟随下跌→中债率先见顶,中债往往最早迎来机会。近期美债利率加速上行,不断突破市场预期点位,各国央行纷纷开启紧缩政策,美债进一步上行的确定性高,以纳斯达克为代表的美股泡沫破裂风险越来越大,一旦灰犀牛风险释放,国内债市反而可能迎来转机。

中信证券:科技股整体无系统性风险

短期来看,伴随美国大规模财政刺激政策落地、疫情有效控制,以及宏观经济的持续复苏,美债收益率短期仍可能会持续上行,并对高估值的美股科技股估值带来相应压力,但考虑到宏观经济复苏对板块整体业绩的支撑,以及美债利率快速上行后美联储可能的介入干预,中信判断美股科技板块后续出现系统性风险概率较低,同时考虑到经济复苏后企业业绩趋势分化、估值水平差异等,美股科技板块后续走势料将呈现结构性分化。

而市场层面的一些突出因素,亦将使得高估值科技股短期面临进一步的压力:1)目前美国对冲基金对美股科技股的long/short比例已达到历史高点;2)伴随宏观经济恢复,去年科技板块相较市场整体业绩占优料将在今年明显收敛。

高盛:市场不具备危险特征,泡沫与熊市还很遥远

尽管主要市场的股市都盘旋在纪录高位附近,但高盛策略师表示,市场并不具备危险泡沫的很多特征。

高盛策略师在周一客户报告中写道,包括民间部门杠杆率上升、储蓄大幅下降在内,系统性风险的典型表现都还没有出现。他们补充道,当前市场涨势的大背景是资金集中在成长迅速、产生现金并给行业带来变革的企业,例如主要的科技企业。因为驱动市场的基本面因素和经济正处于周期早期,意味着目前离泡沫或熊市还很遥远。

中金:H股可能短期继续盘整,但不影响对市场信心

中金预计H股可能不排除在短期内继续盘整,以在外部不确定性和基本面积极因素的拉锯战中找到新的平衡点。

但尽管如此,除非出现重大风险因素打破长期趋势(例如政府严厉去杠杆、又或者类似于2018年的中美摩擦加剧)的情况下,特别是当估值回落到较为合理水平之后,对H股,尤其是相对于A股吸引力仍充满信心,而且就现阶段而言,海外资金流入香港的确定性依然相对较高。

机构配置观点

华泰柏瑞:围绕内需,规避纯风偏驱动行业,沿着经济复苏,向景气找机会

第一,消费类——调整之后,估值已显著回落。长期仍具备配置价值,可逢低布局。

第二,科技类——关注科创板和国产替代。

第三,投资类——新老基建,老基建围绕「房地产、水泥和银行」、新基建围绕「5G建设」,把握短期alpha的机会,近期「十四五」规划出台,也有望形成催化。

第四,从景气角度,关注新能源汽车、光伏、电子、化工、大金融、家电。

中金:2021年预计消费行业盈利增长,周期板块明显回升

展望2021年,随着经济深化复苏与消费需求提升,上述遭受冲击较为严重的板块如交运、酒店等服务业和消费业有望在疫情渐行渐远的背景下实现超过400%和150%的盈利增长,互联网零售以及服装等零售行业有望出现强势复苏。同时,上游周期板块(包括能源、化工和原材料)随着经济基本面和全球需求改善有望呈现明显的回升趋势。

美银:通胀开始失控,长期看涨大宗商品、价值股

美国银行在最新的报告中提到,由于大量的财政刺激,在未来很长一段时间内,经济将保持繁荣。然而,尽管经济过热,但由于供应链中断,大多数商品普遍短缺,通胀已经开始失控了。

从长期来看,2020年是通胀和利率的长期低点,长达40年的债券牛市正式结束。对长期资产配置的影响如下:看涨实物资产、大宗商品、波动性、小盘股、价值型和MSCI EAFE指数(涵盖欧洲、大洋洲和中东国家股票的广泛市场指数)或者新兴市场的股票;看跌债券、美元和增长型股票。

声明:基金即使录得正分派收益,亦非意味可取得正回报。

网站的发行人为富途证券国际(香港)有限公司(「富途证券」)或其集团公司。本网站内容由富途证券提供,编制及授权发布,内容并未经证券及期货事务监察委员会审阅, 本网站/应用程式只应作为非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、连结、转帖或以其他文本复制发表本文件及任何内容。在若干国家, 传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

资料来源: 个别基金管理公司、晨星资讯(深圳)有限公司及/或其内容供应商。所有资料截至最新净值日(特别列明除外),富途证券国际(香港)有限公司以资产净值对资产净值计算业绩表现,以及将再投资的股息计算在内,及已扣除费用。数字仅用作参考用途,并非代表实际可以获取的收益。