行至3月,券商策略报告中关于“核心资产”的内容少了很多。不过,也正是在这样的情况下,过去较少被关注到的一些不算主流的研报观点,才可能被“看到”。

有人提示,抱团泡沫需要消化估值,可若以史为鉴,美股“漂亮50”消化估值的过程也许比不少人想象得更漫长与煎熬。

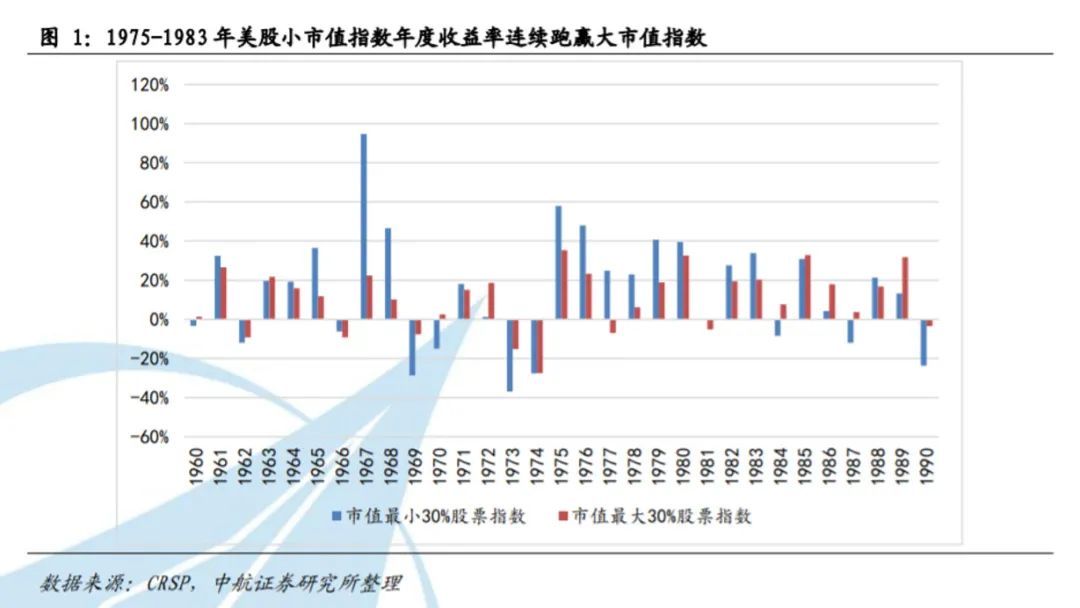

天风证券在报告中提到,美股“漂亮50”消化估值阶段,曾引发了美股过去50年中最持久的一次风格切换,(美股中盘股迎来了近50年最长时间的跑赢),且“核心资产”股价此后表现的离散度极大。

中航证券的报告中对这段历史有过更详细的描述,从1975年到1983年底,美股小盘股爆发式上涨。如果以美股市值最小的30%代表衡量小盘股表现,以美股市值最大的30%代表衡量大盘股表现,在这9年间美股小盘股的累计回报率超过了1100%,复合年回报率为31.8%,是大盘股年回报率 15.1%的两倍之多。

另有人提示,市场可能低估了全球通胀和流动性预期对于核心资产的影响力。

天风证券的报告中提到,从逻辑上讲,A股核心资产、港股互联网股、美股科技股是全球三类最核心的资产,也是类货币化的资产,理论上会因受到全球通胀和流动性预期的影响。核心资产波动性的放大可能只是个预演。

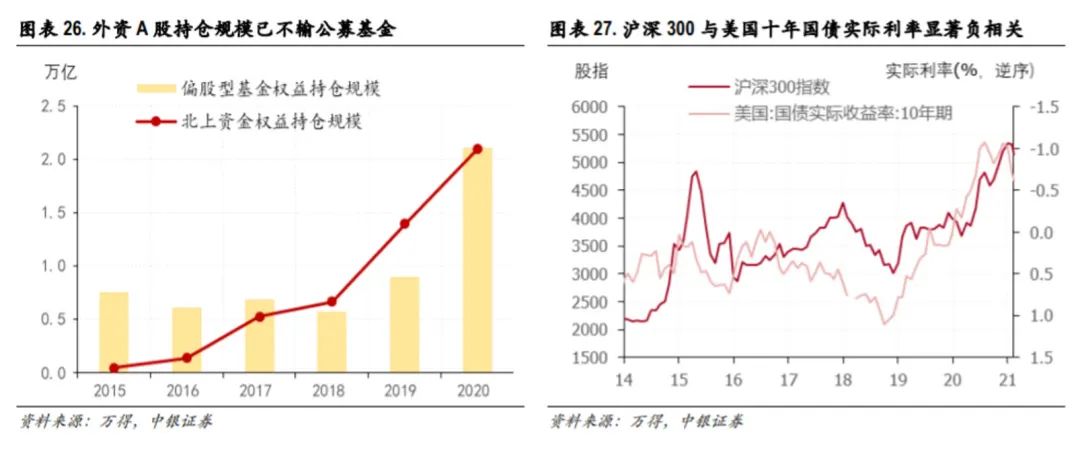

除此之外,中银证券在报告中提到,基于截至2020年12月份的测算,北上资金对A股的市值几乎与公募基金权益持仓市值相当(另据东北证券的报告测算,2018 年来陆股通与公募基金持有的核心资产基本上保持 1:1.35 的水平)。美债利率在一定程度上可以看作是外资投资A股边际成本的锚,美国国债实际利率(逆序)与沪深 300 指数之间存在显著的负相关。

在美国经济复苏叠加再通胀以及货币政策边际收紧的预期下,美债利率大概率将快速上行,进而导致外资投资的成本提高。在低利率时代,估值并不会对外资的投资带来困扰,只要标的能够提供稳健的业绩即可。但在美债利率的上行,对核心资产估值的压力要比之前预期的更大。

毋容置疑,伴随这一轮的快速调整,“核心资产”的性价比确实有所提高。但“性价比提高”与“高性价比”是两个完全不同的概念。因此,如果你有意在此时配置核心资产,倒不如参考上述提醒问自己几个问题。

如果出现类似美股“漂亮50”消化估值阶段的5年中小盘占优情况,你会不会认为以当下价格买入的“核心资产”还值得坚守?

如果美债利率快速上行的周期、幅度都超过市场与你的预期,你能不能挨住“核心资产”价格的波动?

用中泰资管基金业务部总经理姜诚的话说,买入股票时,尽量避免去单线程地预测企业的未来“会”怎样,不盲目依赖乐观预测,而是要基于多情景假设做预测,尤其要会对“坏”情况进行估值。

如果就算发生坏情况都觉得可控可接受,那应该就算找到了安全边际。

2021-03-30 20: 12

2021-03-30 18: 53

2021-03-30 17: 17

2021-03-30 17: 13

2021-03-30 15: 45

2021-03-30 14: 15