1865年,在北京宣武门外,英国人沿着护城河修建了一条一里长的展览铁路,这是京城百姓第一次见到火车。现代文明的优越性与工业制造的鸿蒙就此展开。

数十年后,中国轨道装备在2014年首次进入北美市场输出“中国技术”。中国制造通过地铁车辆和轨道开始行驶在全球,列车轨道成为了国货崛起、中国速度在全球范围内的一张名片。

从中国制造的廉价代工厂,到能源革命中不可替代的供应链条,在这场漫长而丰满的时代变革里,谁也不能停止奔跑。

“剪刀差”

90年代,凭借劳动力成本优势,中国制造物美价廉,这个阶段制造业以“走量”为主,在模仿新技术,跟随新策略,商业模式“两头在外”。

当时在内外部经贸过程中,存在着大量的工农业产品价值的不等价交换,发达国家在国际贸易的过程中获取大量的“剪刀差”,即工业品价格高于价值。

农产品价格低于价值出现巨大差额,而发展中国家通过大量低附加值的工作来创造价值——“8亿件衬衫换一架飞机”。

2008年金融危机之后,制造业开启“供给侧改革”。传统行业经历了或主动或被动的出清过程,很多小企业退出市场,集中度提升,竞争格局优化,蛋糕逐渐被一些具有实力、地位和市场,同时还有很强竞争力的企业把持。

以2017-2019年为序曲,开启由制造大国到制造强国的新篇章。2020年是中国由“制造大国”走向“制造强国”的新起点。

一方面,在贸易摩擦、实体清单等外部压力增大的背景下,卡脖子设备与核心零部件亟需突破,国产替代迫在眉睫、空间广阔;另一方面,疫情的考验使得海外市场份额获得预期之外的提升。

2020年对于重仓中国制造业的投资人来说是比较特殊的。去年刚开始,疫情一度打乱了全世界的阵脚。疫情初期,海外订单取消、开工不足、客商无法前往等问题,一齐涌向670万中国制造工厂。

控制住疫情之后复工复产与及时的线上化迁移让中国制造迅速恢复了元气,线下降到冰点,就往线上去。客商过不来,直播参观工厂、生产线与成品也成了新的替代方式。聚集性的工厂生产有风险,硬件机器人临危受命,组织在线与业务在线的新机会在巨头主导的行业生态中如雨后春笋涌现。

在实体企业中出现了一批业绩持续快速增长的上市公司,这些公司成功地克服了国内外疫情对经济冲击,实现了逆势的增长,成为行情中最为扎实的基本面。

随着疫情转好、经济复苏,进入下半年,峰回路转,国内外需求出现报复性反弹。海外疫情的加重反复,许多国家和地区的工厂被迫停产,生产链出现断裂,国际市场对中国制造的依赖度加强,全球制造业出现向中国回流的趋势,爆单、爆舱、扩招、加班、涨价、一柜难求。“世界工厂”似乎正在发生变化。

图表:PMI生产和新订单指数表明疫情后供需两旺

资料来源:国家统计局,中信建投

新能源化+智能化

很长的一段时间里,人们对实体经济充满误解。一类误解是,实体产业是不可能拿到好的价格和赚到钱的。另一类误解是,实体经济只有简单粗暴的生产加工,没有壁垒,天花板有限,随时会被时代颠覆。机构投资者的使命是为这些误解正本清源。

以汽车产业为例。汽车行业重资金、重技术、重人才,造车产业链复杂,创业成功率低。虽然新势力车企们拿钱不少,但2019年之前的行业曾经经历漫长的寒冬,大批公司现金流紧张,补贴退坡全员裸泳论,新势力零投资价值论,甚嚣尘上。三年前,基金经理需要花更多时间与投资者沟通,证明电动汽车和智能汽车未来替代传统燃油车的行业确定性。

如今已经很少有人质疑这场人类未来出行正在发生的巨大变革:新能源化+智能化。燃油车时代的人类造车梦想跑道上,中国始终是追赶先驱的后发选手。直到发动机和变速箱被能源革命的浪潮宣布抛弃,行业的底层逻辑和竞争格局开始发生巨大的变化。

更重要的是,汽车燃料革命或将彻底改变全球石油能源格局,进而影响世界经济结构与大国关系,世界主要经济体都将在这个领域加大扶持和竞争。

汽车新能源化和智能化产业链中的最大受益者,一方面是新车厂或转型最快的传统车;另一方面是汽车电动化智能化开始使用、且技术门槛和壁垒很高的零部件生产商。尤其是零部件供应体系和上游资源储备在成本和响应速度上有非常强的优势。

随着智能驾驶等级的持续升级,部件和系统层级需要引入大量新技术,渗透率与价值量的双重提升,预计到 2025 年国内智能驾驶核心部件的市场空间将达到2464 亿元,全球达到 6659 亿元。

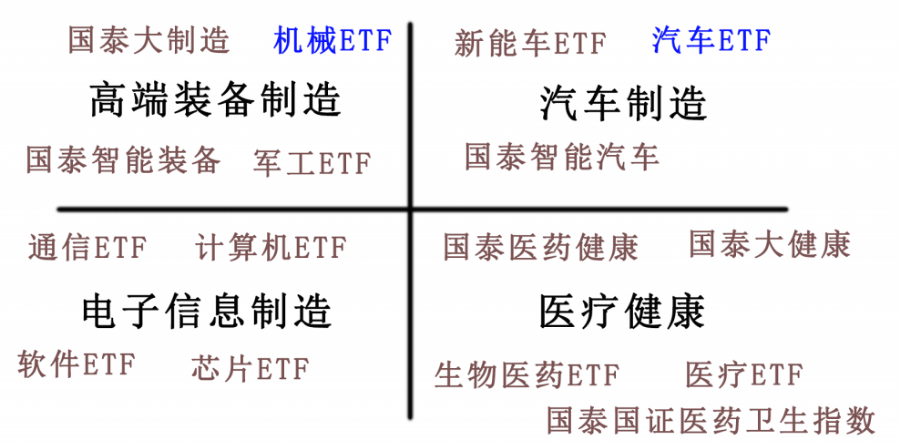

四个象限

根据中国建投研究院去年发布的《2020年先进制造业发展趋势及投资展望》,全球制造业的格局图谱分为清晰的四个象限:高端装备制造、汽车制造、电子信息制造、医药医疗制造。

仅2020一年,国泰基金就在这四个象限都布局了相关的基金产品。

3月,新能车ETF成立,5月,老将程洲领衔的国泰大制造成立,8月,国泰医药健康成立,12月,医疗ETF成立。2021年2月,软件ETF成立。

如果把时间再向前推,另有一批布局在市场更低点位的制造业产品,国泰智能汽车、国泰智能装备等,彼时发行在当时的市场风格中承压,但把时间轴拉长之后已然为投资者分享了产业飞速发展带来的复利。

2021年3月,机械ETF(516963)和汽车ETF(516113)正在发行。

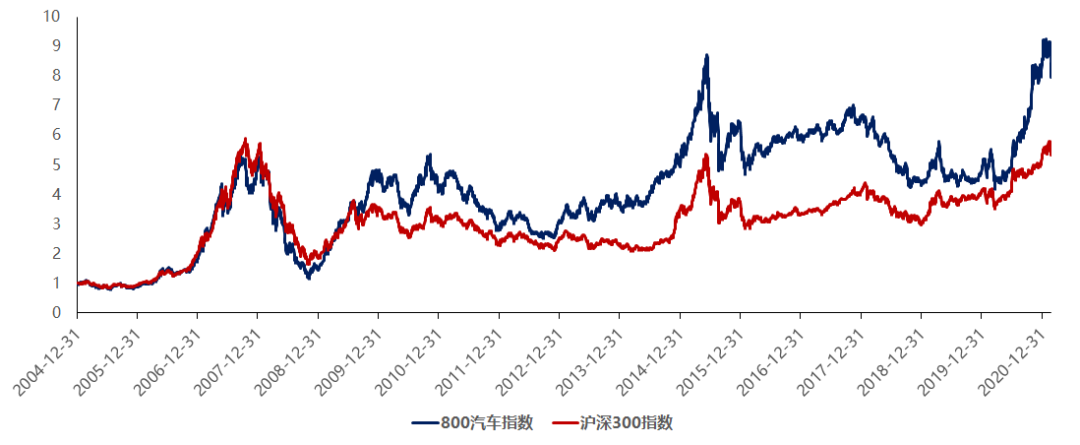

2020年,中证细分机械设备产业主题指数上涨83.76%,中证800汽车指数上涨76.46%,同期沪深300上涨27.21%。

中证800汽车与零部件指数

数据来源:国泰基金,wind,截至2021/2/26;我国股市运作时间较短,指数历史表现不代表未来

上世纪中叶,英籍科学史家李约瑟在《中国科学技术史》第一卷的序言里,提出了著名的疑问——中国为什么没有发展出近代科学?

“中国的科学为什么持续停留在经验阶段?……欧洲在十六世纪以后就诞生了近代科学,这种科学已经被证明是形成近代世界秩序的基本因素之一,而中国文明却未能在亚洲产生与此相似的近代科学,其阻碍因素是什么?”

几十年过去,从李约瑟之问到钱学森之问,从“科学技术是第一生产力”的论断到“科技强国”的时间表,投资是和时间赛跑,而制造业的投资者是在和历史赛跑。

这场赛跑正在进入最关键的时代。

风险提示

我国基金运作时间较短,不能反映股市发展的所有阶段,基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其它基金的业绩不构成该基金业绩表现的保证。汽车ETF、新能车ETF、军工ETF、通信ETF、计算机ETF、软件ETF、芯片ETF、生物医药ETF、医疗ETF、机械ETF、国泰国证医药卫生指数、国泰智能装备、国泰医药健康、国泰大健康属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。国泰大制造属于混合型基金,其预期风险、预期收益高于货币市场基金和债券型基 金,低于股票型基金。汽车ETF、新能车ETF、军工ETF、通信ETF、计算机ETF、软件ETF、芯片ETF、生物医药ETF、医疗ETF、机械ETF、国泰国证医药卫生为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2021-03-31 16: 42

2021-03-31 16: 24

2021-03-31 12: 42

2021-03-31 10: 12

2021-03-31 10: 10

2021-03-30 19: 01