2021年的一季度行将结束,A股市场在春节后出现了较大变化,各大宽基指数均出现了较大幅度回调,截至3月26日,春节后上证指数下跌6.48%,深证成指下跌13.74%,创业板指更是下跌19.58%,以食品饮料、电气设备为代表的机构重仓行业及个股也出现了大面积下跌,食品饮料行业指数节后跌幅更是超过20%。下面从估值及因子投资两个角度对一季度市场就进行梳理及展望。

2月18日股权风险溢价指标达到风险预警

以万得全A指数PE(TTM)的倒数来衡量股票市场的收益率,以十年期国债到期收益率衡量债券市场的收益率,它们的差值构成ERP指标,可以用来衡量股票市场相对债券市场的相对价值,ERP指标越高则股票市场越具有投资价值,指标越低则说明股票市场风险越大。

以指标均值±1倍标准差来衡量股票市场的机会和风险阈值,2018年底、2020年3月指标上穿阈值准确提示了股票配置机会,而2015年4月、2018年初指标下穿阈值也较及时的提醒了股票市场风险,而今年2月18日指标再次下穿阈值,也精准的提示了股票市场的风险位置。

经过A股市场1个多月的回调以及近期国债利率的下行,ERP指标触发风险阈值后有所回升,但仍处于历史较低的28%分位水平,从股票债券相对价值的角度来看仍需谨慎。

数据来源:WIND

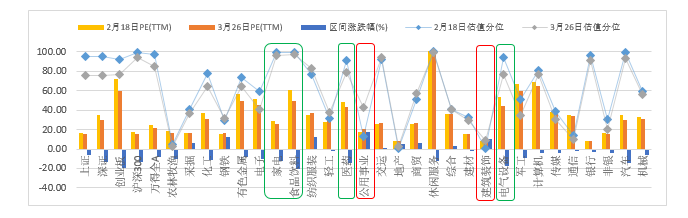

部分行业经历了较大回调但仍处于估值高位

部分机构相对重仓的个股及行业节后出现了较大幅度回调,截至3月26日,食品饮料行业节后下跌21%,电气设备下跌18%,医药下跌14%、家电下跌13%,行业对应的估值指标(以PE(TTM)为例)也有相应的下行,但就10年来的分位数水平来看,这些行业的估值分位数仍处于历史相对高位,如食品饮料在97%分位、家电在96%分位,而医药和电气设备则分别下行至79%分位和76%分位。

数据来源:WIND

而对应的一些低估值分位的行业如公用事业、建筑装饰则在这一个多月时间迎来了反弹和估值的提升,体现了这段时间市场风格由成长、盈利向价值的转变。

盈利因子、成长因子短期回调不改长期Alpha

2020年全年来看,除价值因子中BP失效外其他因子均表现不错,高成长性、盈利好、低波动、高流动性股票具有明显数据来源:WIND

相对收益。而2021年2月以来白马龙头股的杀跌带来了部分因子的反转,全市场来看低PB股票明显跑赢,高ROE的龙头股则明显跑输,即使具有长期Alpha的成长性因子也出现一定程度回调。

但从长期来看,以成长因子为例,这是一个具有稳定超额收益的因子,短期的多空组合回撤基本在10%以内,本次白马龙头股的集体杀跌和低估值风格反转带来的成长因子回撤已经快达到历史极值水平,未来仍可关注年报以及一季报业绩较好同时估值在相对低位的优质公司。

数据来源:WIND

北信瑞丰基金经理

程敏

2021.03.31

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2021-03-31 19: 38

2021-03-30 19: 35

2021-04-07 19: 14

2021-04-07 18: 38

2021-04-07 18: 35

2021-04-07 17: 09