3月股市回顾:市场出现较大幅度调整

3月经济仍在恢复。受“就地过年”滞后影响的节后企业复工3月加速,春节假期影响出口企业无法接受外贸订单的因素也开始消退,工业生产整体偏强。同时,“就地过年”对消费的扰动有所消退,消费恢复或加快。

政策方面,随着经济逐渐恢复正常,且2021年年初以来信用风险有所缓解,政策仍然维持货币正常化,“两会”也强调保持宏观政策可持续性。

在经济恢复的大背景下,受美债收益率上行等因素冲击,市场出现较大幅度的调整,3月大类资产呈现股票、商品均震荡下行的态势,债市则最初受到资金面超预期的影响表现平稳、3月中下旬受到避险情绪抬升影响表现超预期。

3月,上证综指、深证综指、沪深300、创业板指跌幅分别为-1.91%、-3.32%、-5.40%、-5.34%,南华工业品指数跌幅为-3.70%。

行业涨跌分化较大。3月当月涨幅前五的行业(申万一级行业,下同)为公用事业、钢铁、建筑装饰、纺织服装、采掘,涨幅分别为15.1%、6.6%、5.9%、5.5%、4.2%;跌幅前五的行业为有色金属、国防军工、农林牧渔、化工、非银金融,跌幅分别为-10.2%、-8.6%、-7.6%、-6.5%、-6.5%。

3月A股主要指数表现

数据来源:Wind,截至2021.3.31

主要宏观数据简评

3月PMI点评:供需双旺,制造业景气向好

节后复工加速,经济延续扩张。3月制造业、非制造业和综合PMI(采购经理人指数,Purchasing Managers Index)产出指数较上月有不同程度的回升。

制造业PMI指数五大分项(生产、新订单、原材料库存、从业人员、供应商配送时间)较上月均有所回升,整体制造业景气向好。

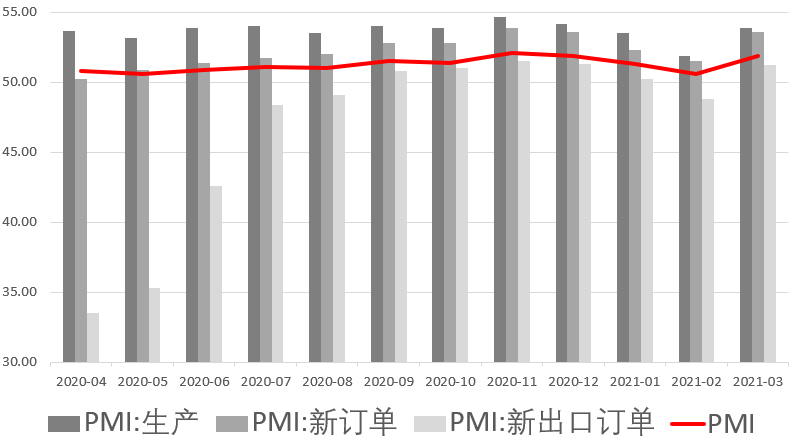

供需双旺,PMI较上月有所回升

数据来源:Wind,截至2021.3.31

供需两侧同步改善。3月制造业PMI生产指数、新订单指数均连续13个月处于扩张区间,且均较上月上升2.0个百分点。“就地过年”影响过后,节后企业复工加速,且节前对阶段性疫情反复防控得当,也有助于节后经济活动较快恢复正常。同时,产成品库存下降、原材料库存在收缩区间有所回升,指向节后需求能较好消耗企业库存,且企业补库意愿有一定回升。

新出口订单指数重返扩张区间,节后外需拉动恢复。3月新出口订单指数由上月的48.8升至51.2,重返扩张区间,与2021年年初以来运价不弱的特征相吻合,指向此前春假影响出口企业无法接受外贸订单的因素开始消退,也进一步印证了外需仍有韧性。

大宗商品价格拉动购进及出厂价格升至高点。3月制造业PMI购进价格指数由上月的66.7升至69.5,出厂价格指数由上月的58.5升至59.5,均升至近3年以来高点。国际大宗商品价格持续高位运行拉动PMI价格指数冲高。

4月股市展望:估值压力释放,后续回归基本面

2021年的市场是盈利和估值两个变量相互较劲的一年。我们一直强调要降低预期收益率,但2021年大概率不会是熊市。2021年资本市场另一个重要特征是高波动。2020年的最佳策略是持有好公司,但2021年的最佳策略可能是“不断翻石头”。另外,我们认为近期的调整对于后续的市场是好事,因为它释放了结构性的估值压力。

往后看,指数层面大概率是区间震荡为主,需要紧扣盈利修复主线。我们依然对市场谨慎乐观,认为结构性行情仍可期。

3月债市回顾:流动性仍充沛,债市逐步回暖

2021年3月债市长端收益率从2月高点的3.75%逐步下行到3.62%附近,整体中枢较上月下行5-7个基点。收益率下行主要是由于月中经济数据相对于市场预期偏弱,另外PPI(工业生产者出厂价格指数,Producer Price Index)和CPI(消费者物价指数,Consumer Price Index)公布后,虽然对收益率造成短期扰动,但是央行的表述缓解了大家对通胀数据上行造成央行收紧的判断。而且在中旬后,外围风险又开始露出端倪,导致市场重新定价,收益率自此易下难上。但是全月来看,最重要的影响因素仍然是超预期宽松的资金面,3月来看央行在公开市场零投放,但是整体资金利率仍然较低。此前我们提到2月的长端收益率比疫情前更高,但是短端利率却更低,这样的情况确实比较难以维持,所以在通胀担忧的消退后,长端利率重新下行。

货币利率方面,从银行间质押式回购利率来看,3月,隔夜式回购利率R001月均值上行2基点至1.96%;7天逆回购利率R007月均值下行23基点至2.2%;质押式隔夜回购利率DR001月均值上行2基点至1.9%;质押式7天逆回购利率DR007月均值下行16基点至2.12%。二级市场方面,1 年期国债收于2.58%,环比下行3基点;10 年期国债收于3.19%,环比下行9基点。1 年期国开债收于2.76%,环比上行2基点;10 年期国开债收于3.57%,环比下行19基点。

4月债市展望:关注流动性,警惕外围风险

从3月的债市表现来看,资金面的持续宽松,以及市场对于信用风险偏好的降低,最终使得长端收益率下行。目前来看,债市的主要矛盾可能仍然要回到经济基本面,即对实际利率的判断。目前市场主流观点为中国经济受外围影响,经济韧性比较强。另外一种则是,在央行控制信贷规模增速下,经济增速可能会逐步下行。两种观点下,对于未来债市方向会有截然相反的判断。但是央行的判断即是长期潜在增速下行,那么未来整体收益率也会是波动下行。短期来看,实际经济增速中最不确定的可能是出口方面,后续应逐月密切跟踪。

从历史来看,在货币政策中性阶段通常伴随资金利率的上涨,从而带动整体收益率曲线上移。但是目前来看,市场资金利率从去年底开始并没有明显抬升,波动率也不大,因此导致了一定程度的“优质资产荒”。如果这种情况延续,那么可能看到债市杠杆上升,目前已经初露端倪,但尚不显著。对此,我们维持之前观点,认为央行会保持货币市场利率围绕公开市场操作利率波动,资产方面信用资质分化也将继续拉大。

从国内以及全球的经济趋势来看,目前最具有确定性的是外围的经济复苏,美债长端收益率也屡创疫情以来新高。观察过往,美债收益率上升,美联储向紧缩方向发展的周期,通常都意味着新兴市场的风险,这一点我们需要保持警惕。我国经济逐渐发展成熟,潜在增速下降将对应震荡下降的利率水平,我们对于债市仍然保持长期乐观。在债券配置方面,我们仍然建议配置长久期债券,另外配以高等级信用债提高票息收益。

2021-04-08 19: 30

2021-04-08 18: 43

2021-04-08 18: 27

2021-04-08 17: 56

2021-04-08 17: 39

2021-04-08 17: 35