一、宏观债市观点

1、经济增长仍处于向上修复进程

近期的经济数据和高频数据显示,经济增长有所回升,国内和海外的景气度环比均明显提升。

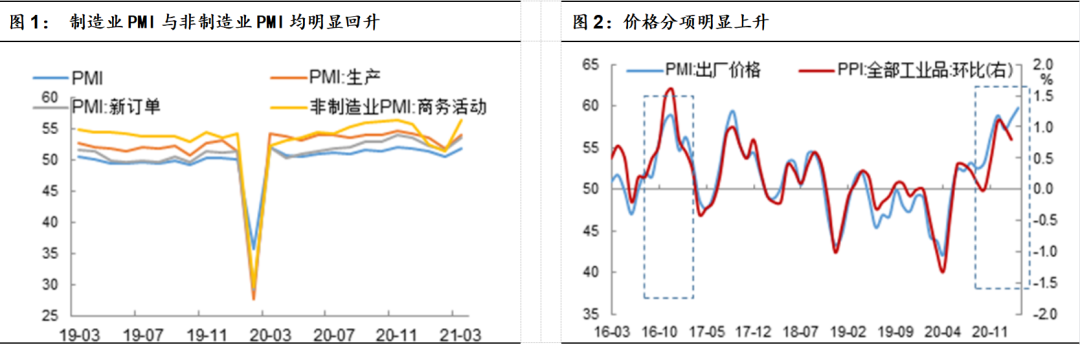

国内方面,3月制造业、非制造业PMI均明显上升,显示经济增长环比有所上升。

其中,新出口订单、生产等主要分项均有所上升,而价格分项进一步大幅上升,绝对高景气度已突破16-17年的高点。大宗商品方面,螺纹钢价格持续走强,价格已接近11年高点,粗钢产量同比处于较高水平,此外,水泥价格明显上升,季节性价格处于历史最高水平,结合建筑业PMI明显上升,显示整体地产基建施工强度可能较强。

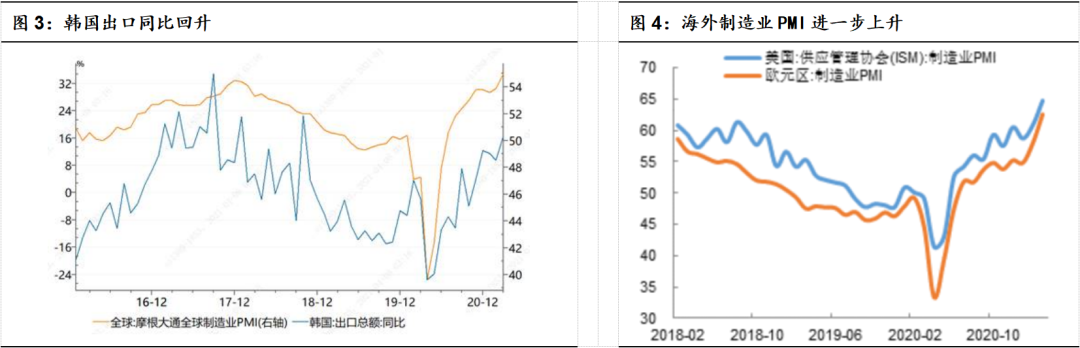

出口方面,出口方面保持强势,高频的出口集装箱运价指数小幅回落但仍在高位。消费方面,随着疫情的控制,消费今年将继续修复。

海外方面,全球经济呈现进一步复苏。近期公布的海外数据来看,美国和欧洲的制造业PMI均进一步上行,且环比改善幅度较大。

虽然欧洲有新一轮疫情出现,但增长仍在改善,且数据反映有加快的迹象。欧股和美股也在持续上涨,美股道指、标普500和德国DAX均破新高,海外主要经济体的收益率均有所上行,海外股市的上涨和利率的上行也反映了增长预期的上行。

整体来看,海外经济近期也呈现加速改善迹象,全球需求的修复也会对国内出口链形成支撑。

总体来看,国内基本面仍处于向上进程中,增长韧性依旧较强,海外的修复亦有所加快,对出口链也会形成支撑。

数据来源:博时基金,Wind

数据来源:博时基金, Wind

2、流动性宽松,债市收益率震荡

春节前后流动性有所宽松,资金利率保持在偏低水平。今年1月流动性紧张是在财政存款超季节性增加,叠加央行净投放力度较低造成,3月虽然公开市场净投放不多,但财政投放力度加大、加上春节后现金回流,流动性呈现持续宽松。

春节以后R007月均值继续回落,目前已经低于7天OMO利率,处于利率走廊的下沿,属于中性偏松状态。当前央行实际的流动性投放动作,已处于宽松状态,进一步放松的空间有限。

近几个月财政存款的投放对流动性的影响明显加大,后续来看,4月通常财政存款季节性增加,在财政投放减少的情形下资金面会更依赖于央行的流动性投放,如果央行仍维持无净投放或者净投放增加不多的情形,资金面就会边际变紧,需要关注后续央行的操作来观测央行的态度。

从货币政策一季度例会来看,整体延续之前的政策表态,但对经济的判断更为积极,国内经济发展动力不断增强,积极因素明显增多,境外疫情和世界经济亦趋于好转,政策态度边际可能有所收敛,对增长和政策延续性强度程度下降。

中期来看,货币政策正常化的方向较为明确,如果增长韧性较强或通胀超预期,可能会触发货币政策收紧。

近期流动性宽松也是债市的重要支撑,3月债券收益率整体呈震荡格局。如果后续央行不明显收紧,资金面仍可能保持偏宽松状态,这种情形下长端收益率的调整空间也有限。

二、债市展望

1、利率债市场展望

近期流动性的宽裕使得债券市场对于基本面的利空反映相对钝化,长端收益率呈震荡态势。

短期来看,流动性是债市的最大支撑,需要关注后续央行的操作来观测央行的态度,后续财政存款投放季节性加大和利率债供给上升,如果央行未明显加大投放呵护市场,则代表流动性转为趋紧,长端也会有所调整;

如果央行仍保持较宽松的态度,收益率仍会保持震荡格局。此外,外部局势扰动也会对市场情绪产生影响。

中期来看,我们预计中国经济修复的斜率较去年将有所放缓,但仍将保持较强的韧性,在名义增长中枢上移的情形下,长端利率仍存在一定压力。

目前的债券收益率水平对于增长以及通胀上行可能触发的流动性收紧仍定价不足。如果央行货币政策超预期收紧,可能会带来长端利率的调整。

2.信用债市场展望

稳杠杆基调下,信用需求旺盛供给不足,利差年内存在走阔压力。今年年内经济继续修复,信用端需求较强;

另一方面,财政扩张放缓,央行对终端信贷指导减少,信用宽松逐渐退出,信贷和社融增速预计呈现缓慢回落走势,信用端供给回落,实体流动性边际收紧,信用利差面临回升。

年初至今,票据贴现利率持续上升,也反应了信用供需错配的状况。

分版块来看,城投区域经济分化加剧,债务负担较快提升,政策提出降低政府杠杆率,更可能指的是压降隐性债务,对高债务区域平台融资有所约束,城投呈分化趋势,投资要适度倾向于优质区域、高层级品种。

地产调控边际趋严,土地集中政策配合三条红线和贷款集中度管理政策,内部分化加剧,部分杠杆率较高、拿地优势不足、融资能力较弱等弱资质房企可能进一步承压。

永煤事件对弱资质、弱区域、高杠杆行业的再融资冲击较大,市场风险偏好短期内难以恢复。

在信用环境收缩的背景下,信用市场分化加剧,随着信用到期高峰的来临,信用事件暴露可能持续,需要对弱资质企业保持谨慎。当前信用债收益率调整幅度有限,信用利差可能继续走扩,低等级主体也有估值调整风险。

整体来看,策略仍以票息为主,久期中性偏谨慎,规避弱资质主体。

2021-04-09 20: 44

2021-04-09 20: 41

2021-04-09 20: 38

2021-04-09 20: 33

2021-04-09 19: 04

2021-04-09 17: 57