最近一段时间公募基金一季报紧锣密鼓的公布,小博家今天也已披露完毕。

每到季报季,铺天盖地的解读是数不胜数,作为当代基民,自我修养之一就是要学会主动去看基金季报:作为基金阶段性的“体检报告”,“基秘”自然不少,而且也可以直观检视基金经理的所思所想。

授人以鱼不如授人以渔,一季报怎么看?看什么?小博教大家一招:

一看阶段性业绩表现。今年一季度市场行情经历了重大转折,剧烈变化的市场环境更能体现基金经理特点;

二看基金经理的投资运作思路:怎么操作?后续怎么看?准备怎么做?这也是小博认为本次一季报最值得关注的点。

最后,对于主动管理型的基金,可以去看看基金经理阶段性的前十大持仓及变化,观察基金经理的持仓集中度,以及侧面印证基金经理的说法,是否言行一致。

下面,小博就以家里久经市场历练,从业21年且有着17年投资管理经验的“宝藏老将”张迎军为例,带大家看看怎么寻找藏在的一季报“基秘”。

Part 1 市场剧震,基金表现如何?

2021年,春节前市场的“狂欢”小博还记忆犹新,高涨的市场让基民朋友们的情绪异常高涨。但是,春节后市场开始一路掉头向下,“跌妈不认”的市场给不少刚入市的基民朋友们上了生动的一课。

截至3月31日,市场主要指数今年以来均有所下跌:上证综指下跌0.09%,沪深300指数下跌3.13%,中证500指数下跌1.78%,创业板指数下跌7.00%。(数据来源:Wind,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

从行情来看,行业轮动明显加剧,节前表现突出的食品饮料节后开始回调,一季度整体来看,钢铁、公用事业、银行、休闲服务等涨幅居前,国防军工、非银、通讯等下跌明显。

在这样剧烈变化的市场环境下,以张迎军管理的博道嘉瑞混合为例,净值表现如下:

(数据来源:2021年一季度报告,截至2021年3月31日,博道嘉瑞混合A净值收益率/业绩比较基准收益率:69.31%/17.56%(2020年年报);博道嘉泰回报净值收益率/业绩比较基准收益率:73.65%/10.28%(2020年年报);博道嘉元混合A净值收益率/业绩比较基准收益率:55.74%/15.50%(2020年年报);博道嘉兴一年持有期混合基金和博道嘉丰混合基金分别成立于2020年10月23日、2021年2月1日,不满6个月,相关业绩不做披露。风险提示:基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。投资有风险,敬请投资者认真阅读基金的相关法律文件,了解产品风险等级,做好风险测评,并选择适合自身风险承受能力的投资品种进行投资。)

值得一提的是,这是一只长期保持7成以上相对高仓位的基金产品,市场剧烈调整下净值也随之有所回撤。但是一季报显示,一季度整体来看,博道嘉瑞混合A的表现明显优于业绩基准,也跑赢同期各大市场指数。

有心的朋友还可以看到,在2020年10月份市场大幅调整之时,其回撤控制也相当不错,大幅优于市场平均水平,而且当时节后也很快修复。

Part 2 怎么做到的?基于价值的趋势投资,平衡组合

博道嘉瑞基金经理张迎军在一季报里面写到:

“一季度本管理人减持了组合中部分过去一段时间涨幅较大的高估值股票,增持了化工、银行等相关行业低估值股票。”

简单粗暴理解,增减仓的操作比较好的踩在的市场节奏上。

这里,需要大家提前做一点小功课,咳咳,再论基民的自我修养。

张迎军的投资风格是“基于价值的趋势投资”,在“尊重市场是有效的”这个认知基础上,注重自上而下把握宏观和周期,相信市场趋势的力量。

在对回撤的理解控制上,他曾特别提到:

“在相当一段程度之内涨不回去的回撤,我觉得才是我们所讨论的回撤。”

“我还是坚持相对的组合均衡,不会把某一个东西配的过高,从这个角度上考虑,我会卖出一些股票。”

事实上,在今年1月份的线上交流中,张迎军就对当时大家广泛关注的“机构抱团”问题进行了交流探讨:

“目前来看,A股市场面临的最大矛盾之一就是一些优秀的上市公司的估值处于一个历史高位,但是我相信市场会对这种市场的定价在不同的时间周期里面做出不同的调整”。

Part 3 资深老将怎么看后市?这些行业可以重点关注

完整经历了市场的多轮周期,而且对此研究颇深的投资老将,其对市场的理解自然不容错过。

他曾说过,我们研究经济周期是在找经济运行的态势跟A股之间的相关性,今天的A股市场实际上是把尽量多的已有的信息都推到价值和市场走势里面。

展望二季度,张迎军认为:

经过春节后的市场调整,部分长周期景气赛道的龙头公司估值逐渐进入合理区间,沪深股市将从节后的连续调整进入震荡平衡格局。

具体关注的行业方面,其表示:

1、依然看好以新能源汽车、光伏产业链与CRO/CDMO为代表的未来几年预期将有快速业绩增长的景气行业相关龙头公司的中期投资机会;

2、以化工相关子行业为代表在全球产业链分工中逐步具备定价权、具有全球竞争力公司的中期投资机会;

3、PPI上涨可能超预期给相关公司带来的投资机会。

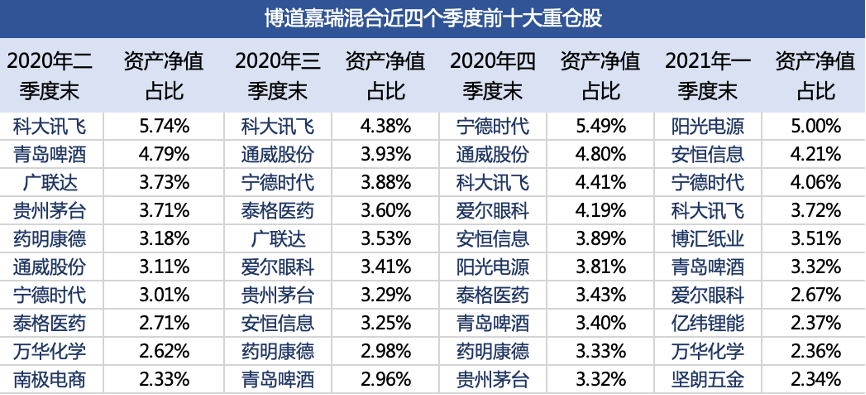

Part 4 重仓股有哪些?知行合一,长短结合的均衡配置

(数据来源:博道嘉瑞混合型证券投资基金各季度报告,以上行业和个股仅作为分析基金持仓参考使用,并不作为投资建议。股市有风险,投资须谨慎。)

最后再来看看组合持仓。

对比博道嘉瑞混合连续4个季度的季报持仓可以发现,张迎军的前十大重仓股占比在30%-40%左右,持股集中度不算太高,也符合他所表达的均衡组合的概念。

此外,对比他各个季度的持仓,可以看到确实是优选核心资产并坚持长期投资,不过阶段性会有均衡组合的操作,言行一致也是取得较好业绩的原因之一。

经常有投资者通过查看基金经理重仓股的情况去“抄作业”,但是季报的披露毕竟滞后,而且每一位基金经理买入和卖出背后的逻辑都不相同,这份作业真不一定好抄,不如直接投资基金,把作业模板买下来~

小博说

就好像基金经理选择投资一家公司一样,买之前要做大量的深入调研,持有之后也不是高枕无忧,还需要持续不断的对公司保持动态关注。

我们投资主动管理型基金也是,首先要对基金经理有所了解,之后每篇季报的阅读就是我们对于基金经理持续保持动态关注的方式。

或许我们将基金的关注频率从每天、每月,降低到每季度,而季报就是我们检阅手中基金的掌舵人思路和方法的最佳标的。

希望通过我们的“季报解读三板斧”这么一轮下来,大家都能get到季报的正确打开方式,在基民自我修养的道路上更进一步。

2021-04-22 20: 30

2021-04-22 20: 27

2021-04-22 20: 24

2021-04-22 19: 07

2021-04-22 17: 20

2021-04-22 17: 17