在上周的直播中,我们就邀请到了富荣基金研究员韩煦和大家聊一聊这个话题,快跟着小编一起回顾一下吧~

伦敦大学理学硕士,现任富荣基金研究部研究员,专注于金融、地产板块,具有较扎实的行业研究能力。

Q:过去一年多,新冠肺炎疫情令全球经济遭受重创,许多国家经济陷入负增长。然而,全球楼市却异常坚挺。据央视财经报道2020年全球房价平均上涨5.6%。进入2021年,房价上涨的热潮继续在更多国家和地区蔓延。为什么全球房价上涨会这么迅猛呢?

A:去年受新冠疫情影响,各国央行执行极度宽松的货币政策。2020年3月15日,美联储将联邦基金利率目标区间下调1个百分点至0%至0.25%之间,并启动总额达7000亿美元的量化宽松(QE)计划,随后取消QE额度,按照实际需要购买资产,开启无限量QE。截至2020年12月,美联储资产负债表规模为7.41万亿美元,而2020年2月份还是4.2万亿美元。换句话说就是美联储2020年增发货币量比过往美国所有年份增发货币量还要高出一倍。与此同时,欧洲、英国、澳大利亚等全球主要经济体央行纷纷推出各自的宽松措施。全球已进入“低利率时代”,超过60%的经济体利率不到1%。

从供需关系来看,货币的大量超发直接带来货币贬值,推高各类资产价格上涨。一般而言,资金的流向(也可以叫蓄水池)有以下几个场所,股票市场、大宗市场、房地产市场、以及外汇市场。反观2020年的股票市场,已经明显体现出货币超发所带来的上涨,大宗市场目前也已经经历了两轮大幅上涨,地产市场从目前的角度来看才刚刚起步。

Q:我国楼市目前是什么情况?

A:目前,我国楼市逐步从增量房时代向存量房时代过渡。为什么呢?我们依旧从供需的关系入手,因为只要是商品就存在着供需关系。从宏观的层面来讲,需求是人口,供给是土地,就是人地关系。

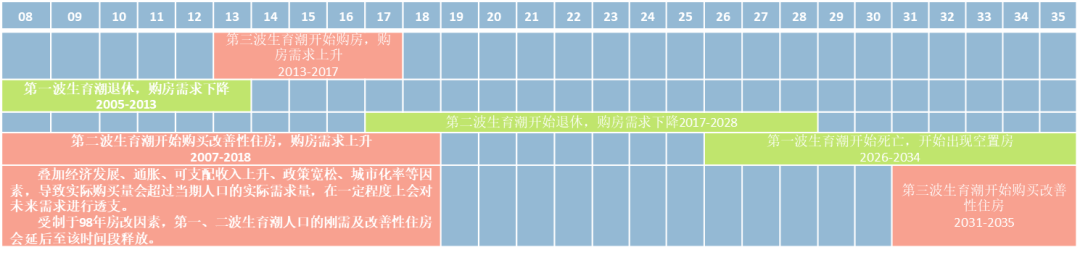

我国历史上曾出现过三次人口生育潮。第一次生育潮发生在1950年到1958年,平均人口自然增长率为20.89%。第二次发生在1962到1973年,平均人口自然增长率为26.26%,年净新增人口超过1亿人。第三次生育潮发生在1986年到1990年,平均人口自然增长率为15.46%,年净新增人口超过两千万。那我们来算算时间,27岁购买首套房,45岁购买改善型住房、55岁退休年纪购买需求开始下降、76岁平均寿命终结开始出现空置房。这三个年龄的选择,并不一定准确,我只是取了一个大概的数字。

生育潮/年龄 | 27岁 | 45岁 | 55岁 | 76岁 |

1950-1958 | 1977-1985 | 1999-2003 | 2005-2013 | 2026-2034 |

1962-1973 | 1989-2000 | 2007-2018 | 2017-2028 | 2038-2049 |

1980-1990 | 2013-2017 | 2031-2035 | 2041-2045 | 2062-2066 |

数据来源:WIND

从表上就很明确能看出来,为什么从2008年之后房价会起飞,当然有货币政策的关系,但最大的基本因素是人口。也能很明显的看出来,从2018、2019年开始我国的人口就已经不具备大规模的需求,但为什么给各位的感受是房价还在上涨呢?这个是一个结构性的问题,跟区域经济发展、人地关系矛盾有直接关系。

数据来源:WIND

Q:未来房地产会怎么走?

A:这个问题其实中央早就已经说得很明白了,房住不炒,稳房价、稳地价、稳预期。为什么提出这个政策主要源于以下几个方面,其一是地产对消费的透支,其二是过高的房价对经济发展产生的阻碍,其三是高房价所产生的金融风险,可参考美国次贷危机。

至于未来房价会不会上涨,这个回答是肯定的,但不会是系统性上涨,而是结构性上涨。上涨的只会是那些稀缺的、核心资产。那什么是稀缺的核心资产,从几个角度来看,以一线城市里面的稀缺地块,能够匹配稀缺社会资源的地块(教育、医疗),城市经济结构仍具备发展潜力,城市群里面的节点城市。

Q:政府通过什么手段来达到“房住不炒”,实现“稳房价、稳地价、稳预期”的目标呢?

A:从融资端来看,2020年8月份开始推出“三条红线”对房企的负债表进行约束,压降有息负债,降低房企的扩张速度。此外,信托“两压一降”、银行的房地产贷款两集中、资管新规有关非标、资产嵌套等问题的规定也在一定程度上限制了房地产的融资;

从需求端来看,严控经营贷、消费贷的流向。通过控制人地关系,对需求进行控制,如户籍限购、社保限购等;

从供给端来看,政府推出“集中供地”政策。本政策已经有数个城市发布公告,预计4月份就能进行招拍挂,总金额近万亿元。可能的结果其一,抑制土地溢价率,个人感觉可能性不大,因为土地的溢价率源于地理位置的稀缺性,跟单次供地量关系不大。其二,批量的招拍挂意味在未来的两到三年里的某个时间点,会出现批量的推盘,从而对冲房价。目前政策对捂地惜售的情况管理的已经非常严格了,政府也可以通过预售证的控制,来调节市场的推盘量,从而达到调节供需的目的;

从销售端来看,预售门槛提高,原来是30%自有资金到位,现在一城一策,不过基本都比原规定有所延长。

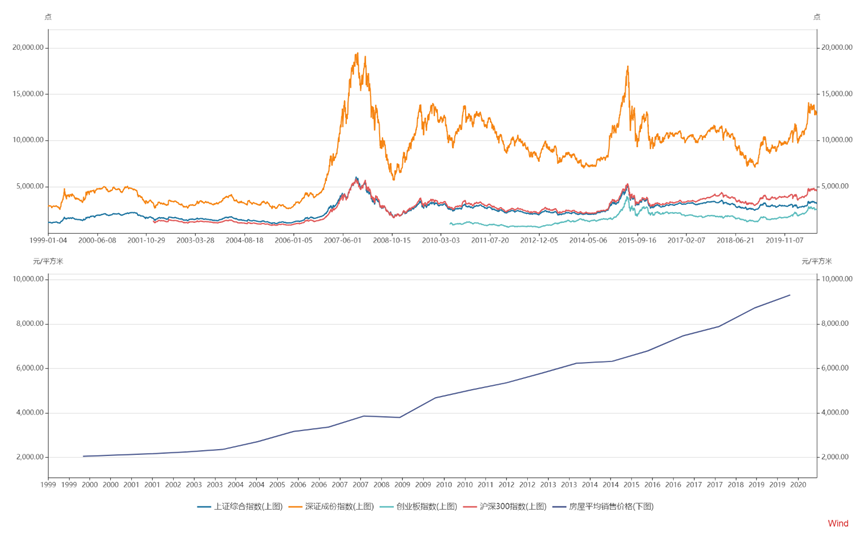

Q:从数据来看,只要把时间拉长,无论是投资中国的房市还是股市,其实都可以赚钱。为什么买房、买基体验大不相同?

A:这个问题存在认知偏差,不是买房的体验比买基金好。而是过往十几年间中国的房地产市场没有下跌过,能够以稳健的收益率、低波动带给投资人受益。相比之下,股市的波动周期显著短于房地产。买房者对房价波动不敏感,但买基金者对股市波动非常关注。多数购房者对房价变化没有明确感知,顶多是在媒体铺天盖地报道房价变化时才去主动关注一下。买基金就不同了,股市每天开盘、价格每分钟都在波动,基金净值一般也是每天更新,而且查询方便。所以即便房价和基金净值年化波动率一样,但体感下来一个是坐高铁一个是坐过山车,哪个体验好自不必说。

数据来源:WIND

Q:买基金怎样才能有买房般的体验?

A:长期持有,不要炒基金,享受时间带给你的红利。从现在开始计算,基金的体验是一定好于买房的。面对起起伏伏的股市行情,投资者要尽量避免去“追涨杀跌”,可以通过基金定投的方式进行投资,不断平摊成本降低风险,与时间做朋友。此外,想要在基金投资中超越其他人,不如选择一直实力领先、长期回报优异的基金,相信基金经理的专业能力,买入并坚持长期持有。

2021-05-02 00: 32

2021-04-30 19: 04

2021-04-30 18: 53

2021-04-30 18: 18

2021-04-30 18: 17

2021-04-30 16: 36