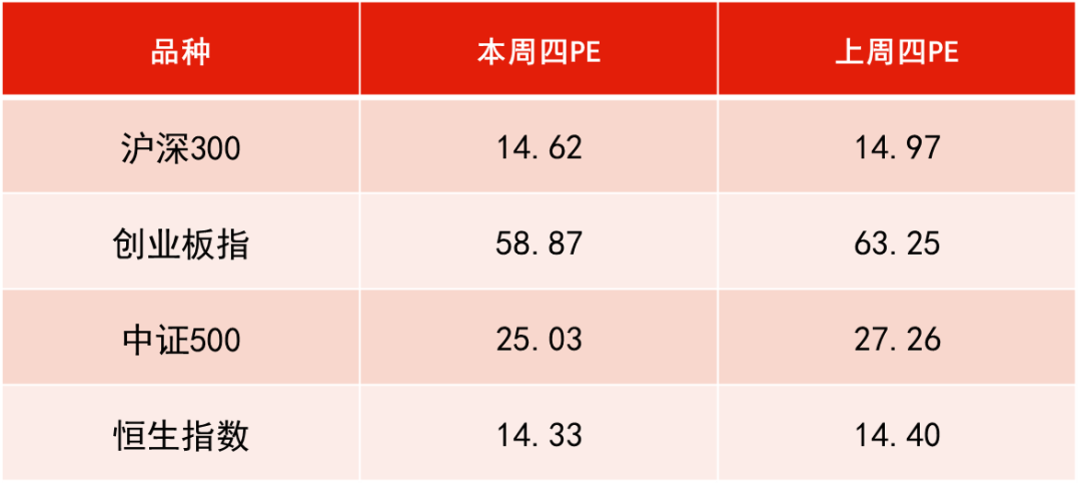

数据来源:WIND,恒生前海基金整理,数据区间:20210426-20210430。

本周点评:

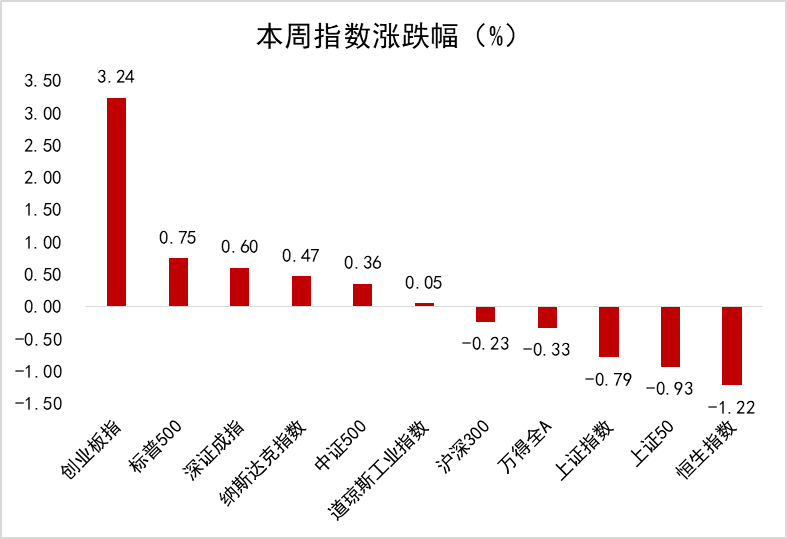

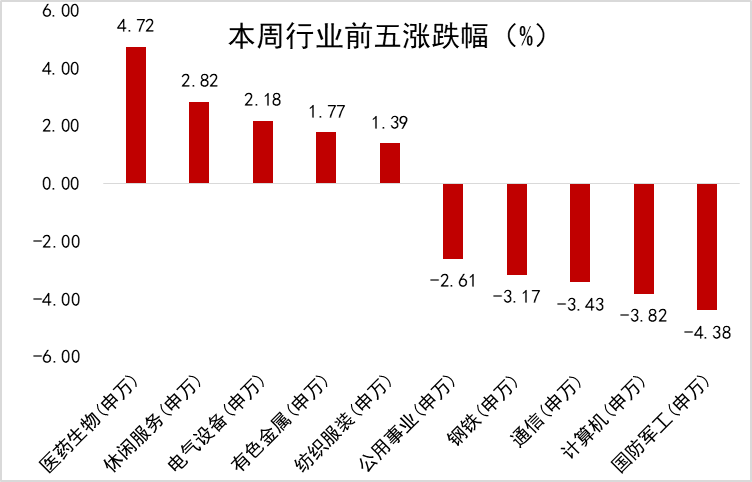

本周上证指数下跌0.79%,深成指上涨0.6%,创业板指涨幅为3.24%;医药生物、休闲服务、电气设备板块领涨,国防军工、计算机、通信板块领跌。

本周影响A股走势的两大因素为:印度疫情急速加重、一季报密集发布。印度疫情方面,印度新冠疫情新增确诊人数一个月内从10万/日飙升至50万/日,印度疫情的迅速恶化带来A股疫苗股的主题投资机会,医药生物板块本周表现强势,大幅上涨4.72%,远超其它板块。此外本周一季报密集发布,带来季报高增长主题投资机会,以新能源汽车、半导体为主的板块表现较为活跃。在两大主题的催化下,本周创业板大涨3.24%,大幅跑赢上证及深成指数。

外部市场方面,美国联邦储备委员会28日表示,继续维持当前的宽松货币政策不变。美联储同时表示,美国经济复苏有所改善,但风险犹存。美联储的表态暂时缓解了市场对于未来加息的担忧,近几周美股表现强势,纳指近日创历史新高。

下周展望:

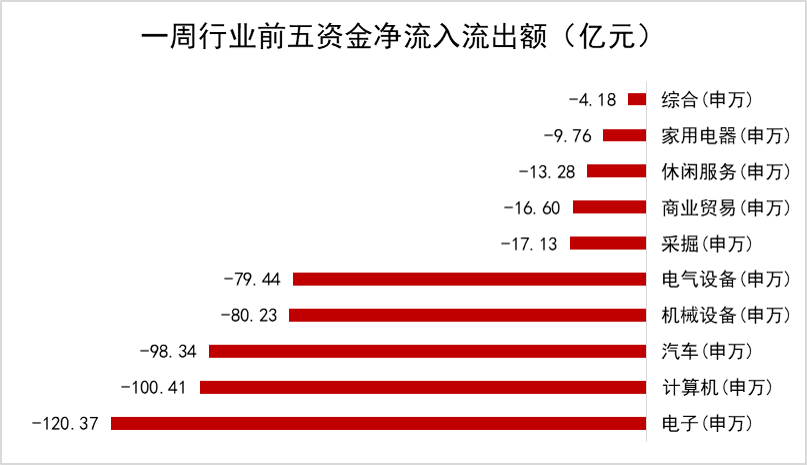

下周进入五一假期,节后仅有两个交易日。本周汽车板块受一季报影响,整车厂持续回撤,主要原因是一季度缺芯导致的产量下降,进而影响毛利率,预计伴随缺芯逐步缓解,整车厂产能瓶颈会逐渐解除,后续建议关注整车厂超跌反弹的机会。此外建议关注医药、互联网、电子等高成长板块。

本周内恒指总体呈现轻微波动行情,截至周五收盘收至28724.88点,微跌1.22%。医疗保健业、原材料业和综合企业分别上涨2.28%、2.25%和1.46%。

本周海外印度疫情仍较为严重,已经连续八天新增30万以上,且全球各地出现零星印度输入病例现象。由于海外等地区疫情的严峻,促使各国央行仍维持财政宽松政策,美联储议息会议也保持鸽派口风,且主席鲍威尔对于近期通胀抬头迹象情况,也保持观望态度,现时谈论何时缩表还为时尚早。因此在资金相对充裕环境下,市场风险偏好显示有上升态势。

从行业上看,疫情下疫苗接种率较高地区如美国、以色列的疫情控制较好,刺激疫苗接种加快速度,因此疫苗相关板块拉动医疗保健业迅速上涨。同时财政宽松给予充分的涨价基础,原材料业和综合企业股价走势迅猛。

下周展望:

印度疫情迅猛反扑是当下影响各国财政决策主要因素,在疫情未出现缓解下,预计各国将仍维持宽松政策,拉升市场风险偏好。

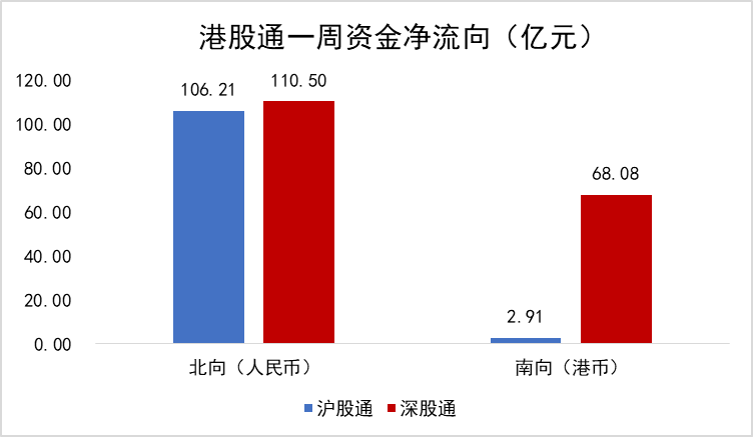

下周为五一黄金周假期,从4月29日起至5月5日港股通服务暂停,因此港股的流动性可能会有所下降。从去年下半年以来的行情上看,港股经常在内地休市时拉升,因此预计下周港股大涨概率较大。

从行业上,短期建议关注疫情相关领域如疫苗、大宗涨价逻辑领域如周期,以及五一假期经济复苏概念领域。中长期仍建议关注具有强劲行业支撑力、基本面稳定、业绩确定性较强行业,如新经济、云计算、医疗、新能源等板块。

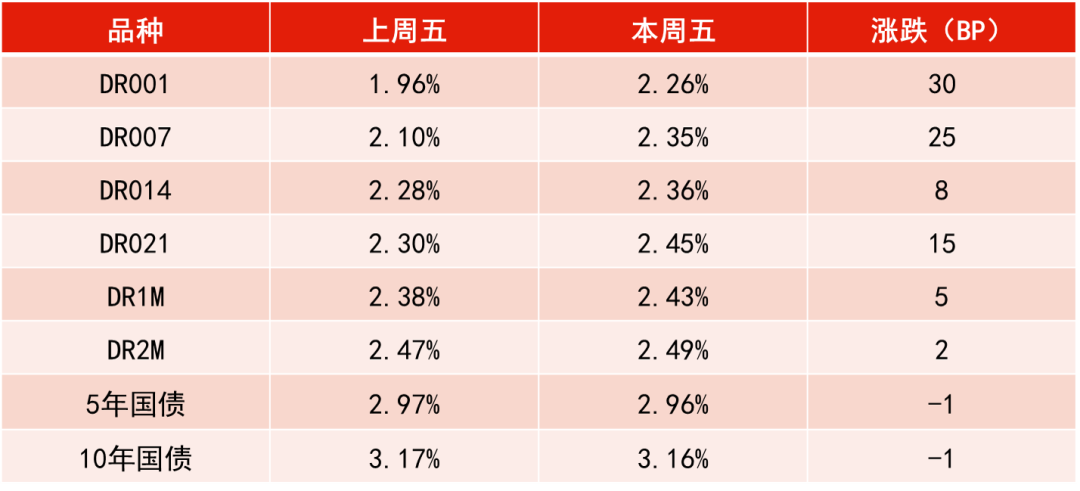

本周央行公开市场合计开展500亿元逆回购操作,同期有500亿元逆回购到期,实现零投放零回笼。资金面方面,银行间月内资金依旧供给充足,跨月供需整体较为平稳,仅非银机构供需略显结构性矛盾,带动跨月回购价格有所反弹,七天加权利率创近一个月高点。

宏观数据方面,1-3月全国规模以上工业企业实现利润总额18253.8亿元,同比增长1.37倍,比2019年1-3月份增长50.2%,两年平均增长22.6%;4月官方PMI为51.7,低于预期,仍高于临界点,制造业继续保持扩张态势。

目前资金面逐步趋于缓和,短端利率稳中有降也会给长端利率走势带来支撑。随着二季度通胀压力集中释放,预计通胀见顶回落是大概率事件,通胀不会成为主导后期市场的核心因素。经济复苏的边际放缓和信用收缩对经济的拖累是未来市场需要关注的焦点,利率阶段性调整将为配置盘提供买入机会,投资者可逢低介入。

资金利率一览:

2021-05-02 00: 32

2021-04-30 19: 04

2021-04-30 18: 53

2021-04-30 18: 18

2021-04-30 18: 17

2021-04-30 16: 36