袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

5月6日收盘,上证指数收跌0.16%;创业板指跌2.48%,退守3000点。疫苗、医美概念股深度回调,旅游、白酒等消费股大面积走弱;钢铁、煤炭、有色等资源股则逆市大涨。

Wind数据显示,北向资金午后离场,全天小幅净买入1.84亿元,早盘一度净买入近50亿元。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

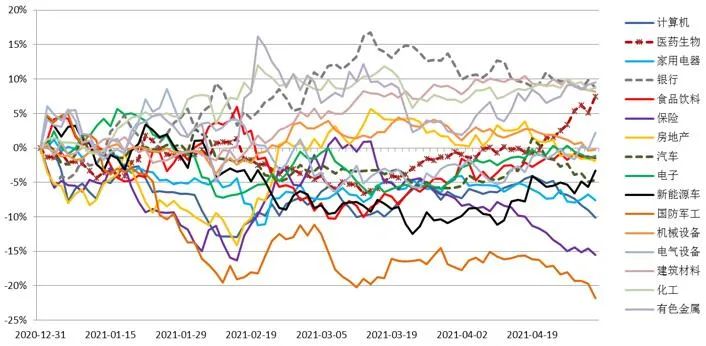

过去一周,沪深300指数下跌0.23%,创业板上涨3.24%。风格上,成长风格跑赢价值风格。行业上,生物医药、新能源、休闲服务等行业表现较好;国防军工、计算机、通信、公用事业等行业表现较差。

数据来源:WIND,九泰基金整理

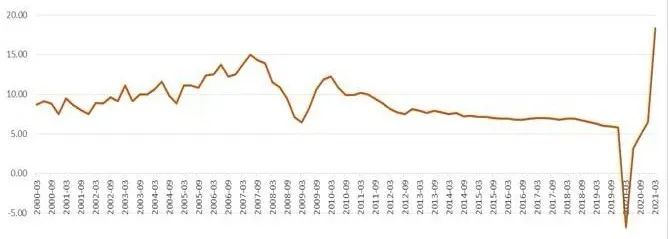

库存周期上升、出口超预期、全球经济共振支撑经济复苏

在库存周期上升、出口超预期、全球经济共振、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

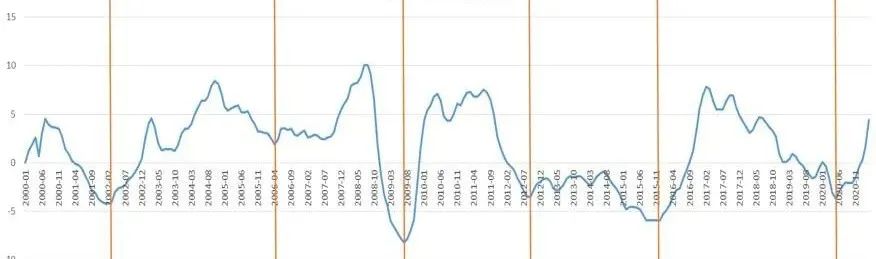

PPI:全部工业品

当月同比

数据来源:国家统计局,九泰基金整理

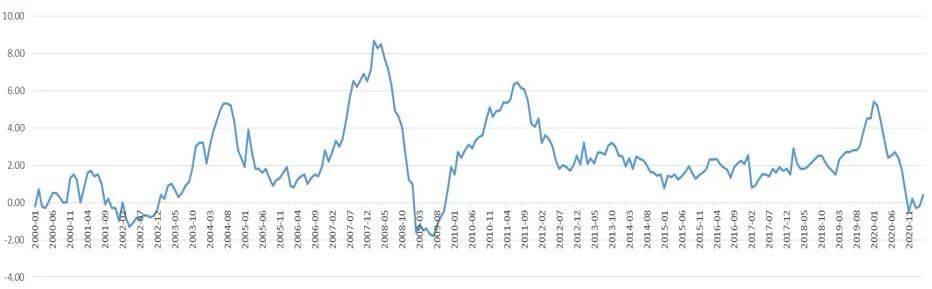

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI逐月压力缓解,目前处于较低位置(2021年3月CPI同比0.4%,2月CPI同比-0.2%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

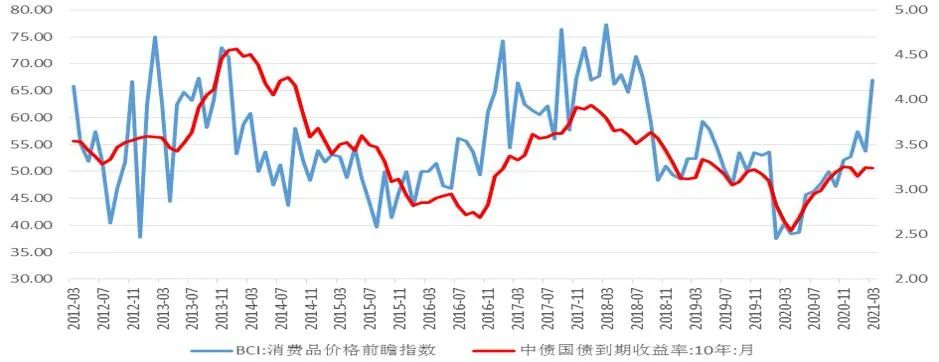

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临通胀压力。

数据来源:国家统计局,九泰基金整理

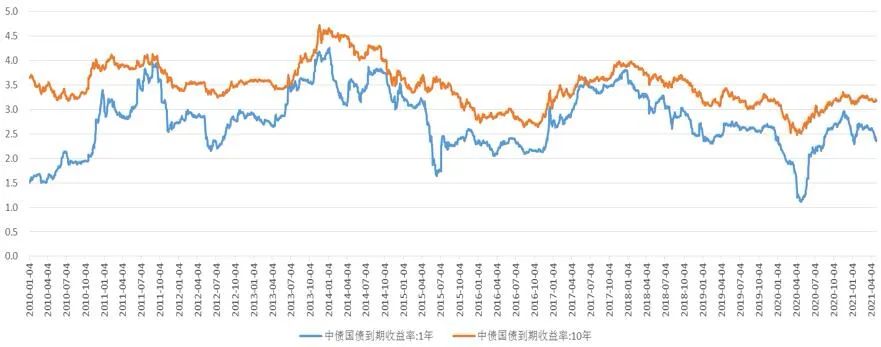

十年国债利率小幅下降:2020年二季度中期以来,我们看到利率回升明显,认为利率收紧是作为一个平衡。近一周,国债收益率小幅震荡:一年期国债收益率下降3个基点到2.36%,而十年期国债收益率下降1个基点到3.16%。

来源:WIND,九泰基金整理

资金利率回归中枢:经历过春节前“小钱荒”,资金利率回归中枢。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

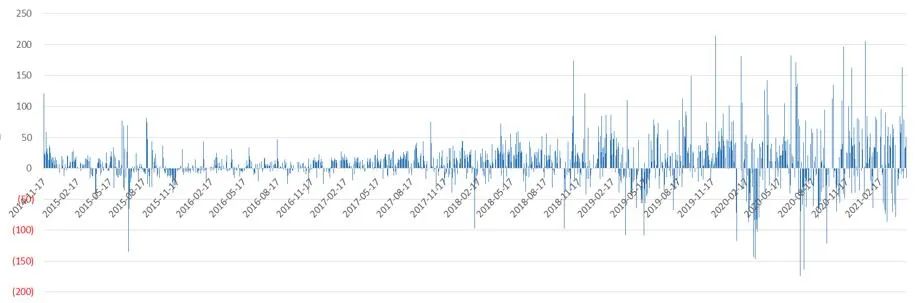

外资近期流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。但2020年11月以来,外资呈现流入的状态。过去一周,净流入金额122亿元。

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

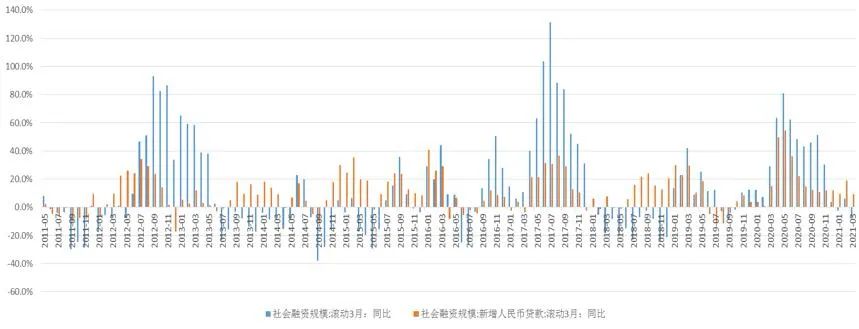

社融边际小幅减弱,信贷维持高位

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

一季度社会融资规模增量累计为10.24万亿元,比上年同期少8730亿元;3月份,社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元。一季度人民币贷款增加7.67万亿元,同比多增5741亿元;3月份人民币贷款增加2.73万亿元,同比少增1039亿元。

3月份社融增量和存量同比的增速有所下降,主要是因为去年的高基数。从分项来看,企业中长期贷款新增1.33万亿元,前值1.1万亿元,同比多增3657亿元,相比整体社融和人民币贷款的趋势都更好,也有望支撑未来企业的投资。

来源:国家统计局,九泰基金整理

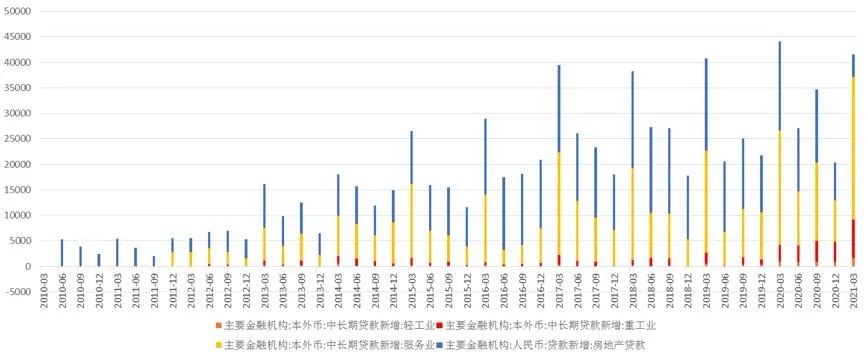

信贷支撑经济复苏:

广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

2021-05-06 15: 46

2021-05-06 15: 28

2021-05-06 15: 14

2021-05-06 11: 22

2021-05-06 10: 40

2021-05-02 11: 14