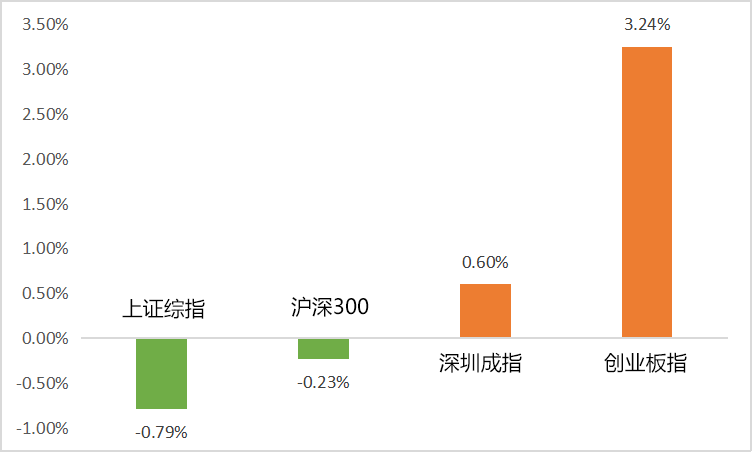

一周市场回顾

(wind,2021/4/26~2021/4/30)

重点板块分析

国防军工板块(-4.38%)跌幅第一

国防军工板块(-4.38%)跌幅第一 计算机板块(-3.82%)跌幅第二

计算机板块(-3.82%)跌幅第二相关公司业绩不达预期

通信板块(-3.43%)跌幅第三

通信板块(-3.43%)跌幅第三中欧财富投顾观点

中国4月官方制造业PMI从3月的51.9下降至51.1,弱于市场预期。指数下降的主要原因是其生产和新订单分指数回落,分别从3月份的53.9和53.6明显下降到4月份的52.2和52.0(Wind,截至4.30)。

指数回落的背后可能主要有三个因素:

1)为推动碳中和运动,新环保政策制约了工业生产,尤其是华北地区的工业生产;

2)今年春节假期后商业活动较以往更早恢复,这提振了3月份的PMI,但导致4月份的PMI面临较高基数,尤其是对大型企业;

3)一些关键中间产品(如微芯片)的供应短缺或已开始影响部分工业品的生产,如汽车和家用电器。后续通胀压力将对部分制造业基本面以及流动性产生一定压力,市场可能在整体平稳的状态下体现出局部主题性行情。

对于债券市场,在不急转弯基调的指导下,本次监管层紧信用政策的幅度显著弱于2017-2018年的去杠杆政策时期,因此,即使经济迎来拐点,下降的幅度可能也不会太大,在看不到更为显著的长周期逻辑下,利率债更有可能是震荡走势。

当前宏观状态从“繁荣”走向“过热”,意味着大多数行业从量价齐升走向量稳价平,盈利弹性随着经济复苏弹性最大的阶段已经过去(当然一部分受益于海外经济复苏的周期品和制造业仍然处于复苏早期,景气可持续时间会较长),在过热阶段,长期稳定增长类企业的超额收益会更为明显,主要分布在医药、食品、农业、银行等行业;从估值性价比看,目前金融的风险溢价仍然较高;其它行业中,医药和科技成长的风险溢价经过股价下跌已经恢复到了一个中枢偏上的位置,而可选消费和制造业的风险溢价仍然较低。推荐关注业绩较为稳定的医药、食品、银行等,同时可适当关注一部分与宏观关联不大或者逆宏观周期的科技成长股。

2021-05-06 20: 47

2021-05-06 20: 42

2021-05-06 19: 41

2021-05-06 19: 36

2021-05-06 19: 32

2021-05-06 18: 25