2021.5.6-5.7

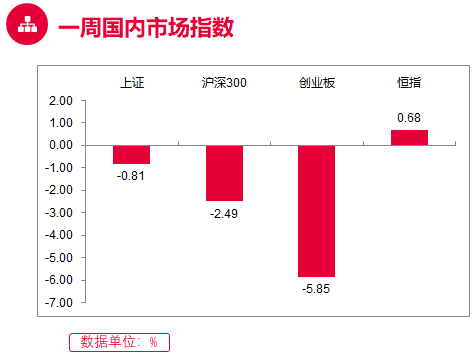

一周国内市场指数

宏观市场:五一节后首周仅两个交易日,两市呈现震荡下行的态势。盘面上,行业板块涨跌参半,市场表现分化。煤飞色舞行情再现,节后大宗商品热潮仍在持续,周期股表现强势领涨;航运股亦表现活跃;军工、纺织服装板块等涨幅靠前。医药生物板块领跌两市;美国表示将放弃新冠疫苗知识产权专利,德国总理默克尔对此做法表示明确反对,节前领涨的疫苗板块节后集体重挫;节前表现抢眼的医美等题材亦大幅回落;科技、新能源、消费等板块持续下行。科创股上周整体震荡下探。

行业板块:申万一级行业中表现较好的板块有钢铁、采掘、有色金属、国防军工、纺织服装等,表现较弱的板块有休闲服务、医药生物、食品饮料、农林牧渔、非银金融等。

(数据来源:Wind, 截至2021.5.7)

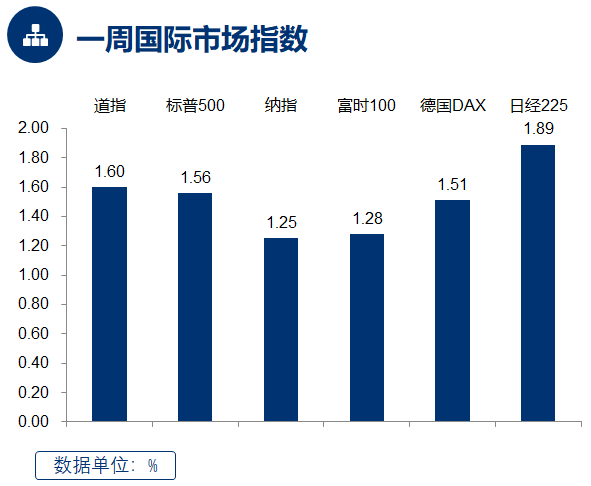

一周国际市场指数

美国方面,非农就业数据不及预期,但市场解读利好,美股上涨。总体来看,全周美股上涨,美国三大股指整体上涨。欧洲股市呈现整体上涨。亚太市场方面,全面上涨。

(数据来源:Wind, 截至2021.5.7)

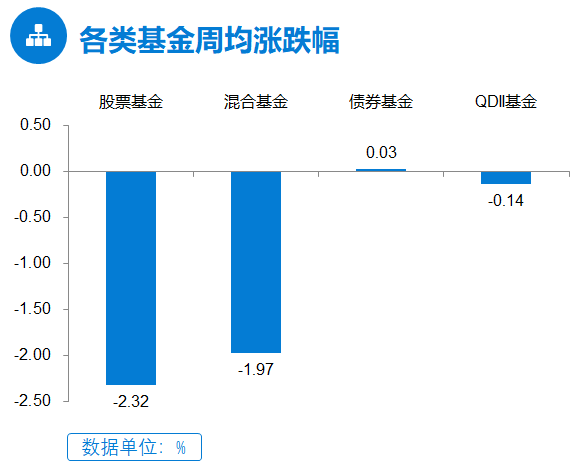

各类基金周均涨跌幅

上周股混型基金下跌,债券型基金上涨,货币基金收益率下跌,商品 ETF 及其联接基金上涨。海外市场方面,QDII基金下跌。

(数据来源:Wind, 截至2021.5.7)

后市展望

五一节后仅两个交易日,大盘连续两天下探,板块仍旧分化,周期股逆势活跃,消费集体调整,疫苗股受美国表示放弃疫苗专利的影响巨幅震荡。上周核心资产再度杀估值,预计本轮超跌反弹或接近尾声,大盘短期或难继续走高,而市场结构性机会仍存,周期股一定程度上仍为近期热点。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-05-10 19: 46

2021-05-10 19: 33

2021-05-10 19: 07

2021-05-10 19: 01

2021-05-10 18: 59

2021-05-10 18: 52