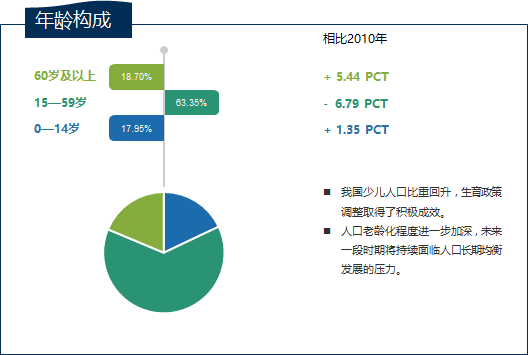

随着第七次全国人口普查的数据的公布,我国最新的人口结构展现在大家面前。尤其是中生代劳动人口占比下降、0-14岁少儿人口比重回升以及60岁及以上老龄人口占比继续上升,让夹在中间的80后、90后很受伤, “人口老龄化”和“养老”话题再次成为热点。

(点击查看大图)

老龄化的焦虑来自哪儿?

从经济学的角度讲,“人口老龄化”意味着人口红利的逐渐消失,这会带来社会抚养比上升,养老负担加重,社保压力上升,政府债务上升,社会创新创业活力下降……一系列连锁的负面影响。

当然,对我们普通人来说,最大的焦虑恐怕是对 “年轻时拼命赚钱成家、中年时拼命赚钱养儿、老年时赚钱养自己”凄凉晚景的担忧。比如,老龄化最严重的日本已经给我们某些“前车之鉴”——

据日本总务省在去年敬老节(2020年9月16日)公布的数据显示,日本65岁以上老年人在总人口中的占比高达28.7%,为全球最高。而老年人就业率高是日本老龄社会的一大显著特征,目前有892万老年人仍在工作,就业占比高达13.30%,创历史新高, 在这其中有将近一半(48.4%)是65~69岁的老人。从就业的工种来看,从事批发和零售业的最多,有126万人;从事农业和林业的则有108万人。

如果让你选择60岁在便利店当收银员或者60岁在农村种地,是不是顿时觉得60岁还能西装革履的背着公文包挤地铁,已经算是很幸运了……

存多少钱才能体面养老?

当然,分享上面的信息不是为了贩卖焦虑,而是为了找到击破焦虑的办法。

想要顺利退休、安享晚年的基础条件当然是经济条件。我们不如来算笔账,从退休到终老,你需要承担的生活成本有多少?

113万的养老钱怎么来?

就目前来看,中国人的养老资金主要有三大来源:养老保险、子女的赡养费和个人存款。在老龄化、少子化趋势下,对80后、90后而言,养老保险因为与日俱增的支付压力已很难作为全部的指望,子女的赡养费就更别提了,还是靠自己最靠谱。那么,如何在退休前获得这113万的积累?

根据上海市统计局发布的数据,2019年上海市城镇单位就业人员平均工资为114962元。嗯,小嘉粗算了下,攒够113万,不吃不喝的话也就十年的事……虽然不吃不喝不太现实,但至少对于一线城市的80后、90后来说,省吃俭用一下还是大有希望的。

其实,除了节流,更重要的是开源。在美国,许多年轻人20多岁就将一定比例的收入投入退休储蓄账户,经过几十年的投资,到退休时,就能积攒到一笔可观的退休资金。

ASSUMPTION

显然,在财富高速积累的青壮年时期,寻找一种靠谱的理财方式,通过长期投资获取回报,实现资产的持续“滚雪球”,通过时间和复利的“发酵”,体面养老并不是那么难。

2021-05-12 18: 44

2021-05-12 18: 33

2021-05-12 18: 29

2021-05-12 18: 26

2021-05-12 17: 29

2021-05-12 17: 23