我们在前面介绍了各种价差策略,通过不同行权价组成的垂直价差策略,通过不同到期期限组成的水平价差策略,如果这个价差策略是不同行权价和不同到期期限组成,那么这种价差策略就是对角价差策略。假设某个投资者利用两个认购期权组成一个垂直价差策略(牛市价差),他完全可以根据需求用更远到期期限的认购期权来替代当前价差策略中的认购期权头寸,这样就能让自己的垂直价差策略对角化。

对角价差是由不同的到期价差构造而成的,投资者可以很容易利用它来表达对市场不同周期的看法,透过不同执行价来实现想法。我们列举一些价差策略对角化后的效果。

牛市价差对角化

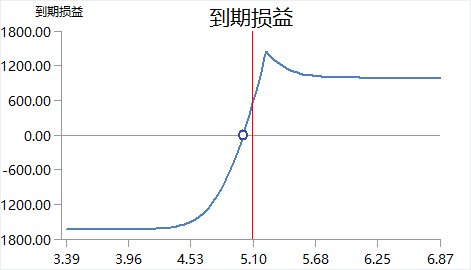

牛市价差是通过买入一手较低行权价的认购期权和卖出一手较高行权价的认购期权组合而成,组合内所持有的两手认购期权到期日一样。我们在分析裸买入认购期权策略时分析过做多认购期权可能的收益风险,如果我们将牛市价差认购期权多头头寸换为较长到期期限的认购期权,那么这个牛市价差就变成了买入一手较低行权价较长到期期限的认购期权和卖出一手较高行权价较短到期期限的认购期权组合而成,这个策略就是对角牛市价差。我们发现投资者选择将牛市价差对角化的理由可能是:投资者认为短期内标的价格并不具备大幅上涨的可能性,卖出短期的认购期权对标的价格下行具有一定的对冲作用,一旦短期的认购期权到期,那么投资者可以卖出新的期限认购期权来重新构造出牛市价差或对角牛市价差策略,以一个例子说明:

4月19日,深市沪深300ETF收盘价格为5.065,市场放量上行,投资者对市场后市看好,那么投资者可以买入认购期权获取标的价格上行带来的收益。但是,市场快速上行,而且接近震荡箱体上沿,那么市场有可能反复,而且4月19日已经临近4月合约到期,裸买入短期的认购期权合约价值损失加快,投资者可以构建牛市价差策略,还有一种办法是投资者可以买入5月的认购期权合约高行权价格合约,卖出4月低行权价认购期权合约。

垂直牛市价差策略:买入4月5.0认购期权,卖出4月5.25的认购期权合约

对角牛市价差策略:买入5月5.0认购期权,卖出4月5.25认购期权

将垂直牛市价差策略对角化的后果是降低了策略潜在的收益,不过好处是能够减少策略亏损。而且如果4月到期时候,如果标的资产跌破了5.0那么4月所有合约都可能归于0,亏损较大,但是5月的认购期权多头却不会亏损完。如果标的价格上涨超过了5.25,对角化的牛市价差收益是不如垂直牛市价差策略的,说明对角化牛市价差降低了潜在收益,但是确实也降低了最大损失的概率。如果4月到期,沪深300ETF的价格跌破了5.0,那么我们建议持有对角化牛市价差的投资者可以持有5月5.0认购期权多头,同时重新卖出5月5.25认购期权,这样在5月到期之前投资者可以重新持有一个垂直牛市价差策略,这样的策略可能会让5月持有的垂直牛市价差成本下降。

图1:对角化牛市价差策略

图:富荣基金量化组

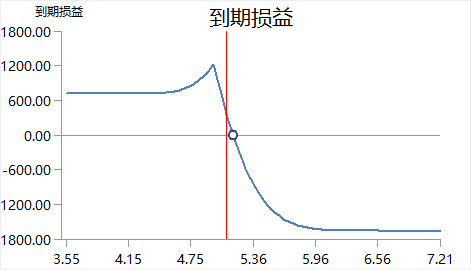

对角化熊市价差

如果预期标的资产反弹后触碰震荡上沿市场转为下跌,那么投资者可以构造认购期权熊市价差来实现盈利。比如:买入4月5.25的认购期权,卖出4月5.0的认购期权,如果标的价格开始下跌,那么组合就可能盈利。熊市价差策略最大的风险是标的价格上行方向,如果标的价格转为大幅上涨,这个策略显然会亏损很大。

如果我们将熊市价差中的认购期权多头改为买入5月5.25的认购期权,那么就能把这个垂直熊市价差对角化。(图2)我们从图2中可以发现,对角化的熊市价差和对角化的牛市价差一样,最大收益的机会是标的价格上行到接近低(高)行权价的位置。对角化的熊市价差和对角化的牛市价差一样,投资者可以从卖出短期认购期权中获利,他们都预计了价格方向,但是希望变化幅度较小,而不是大幅度波动冲出卖出的行权价位置。

图2:对角化熊市价差

图:富荣基金量化组

对角价差策略优势

我们简单地介绍了垂直价差的对角化,其实任何价差策略都能对角化,即使是蝶式价差,跨式策略都能对角化。将多头短期期权变为长期期权,因为存续期的问题,可能获得额外的好处。我们在之前分析裸买入期权策略时特别强调作为一个期权多方要重点考虑期权时间价值的消逝,而如果将价差策略的多头变为存续期更长的合约就可能避免这种风险,对角化后不仅可以通过卖出短期的期权,利用其时间价值衰减速度较快的优势来降低成本,而且买入长期的期权增加存续期,在短期合约到期后可以有更多种选择。

2021-05-13 14: 45

2021-05-13 14: 25

2021-05-13 14: 09

2021-05-13 11: 03

2021-05-13 11: 00

2021-05-13 10: 04