本周市场回顾

A股震荡上行,创业板相对强势

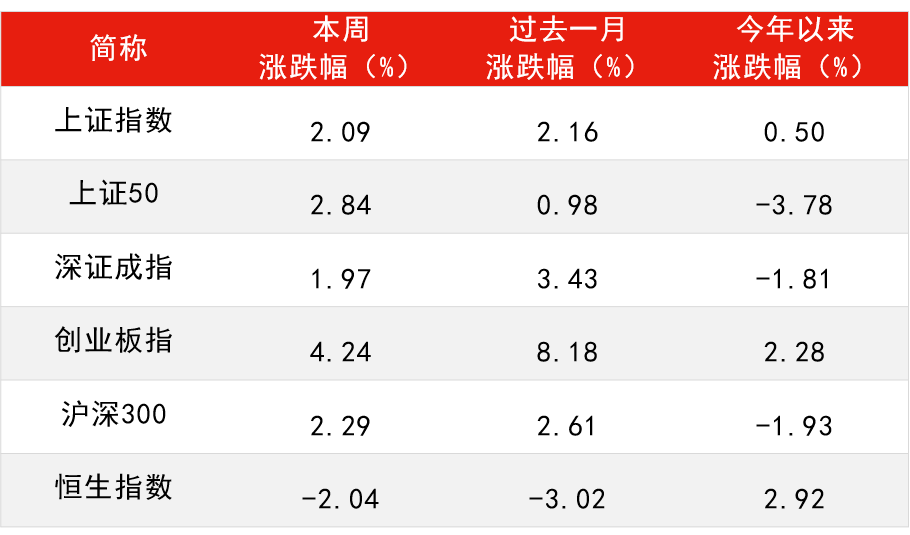

上证指数整体震荡上行,本周收涨2.09%。风格指数方面,创业板指相对强势,本周上涨4.24%。北上资金周一净买入人民币45亿元,之后三个交易日资金流出,周五再次净流入逾90亿元。

目前白马股可能仍需要一定的时间来消化及整理估值,而中盘股方面的表现则要平稳一些。沪指目前在中期趋势上预计震荡向上。操作上,短期内白马股可观察等待估值回调,转而关注中盘股的机会。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年5月14日

本周医药、食品饮料、非银行金融涨幅居前

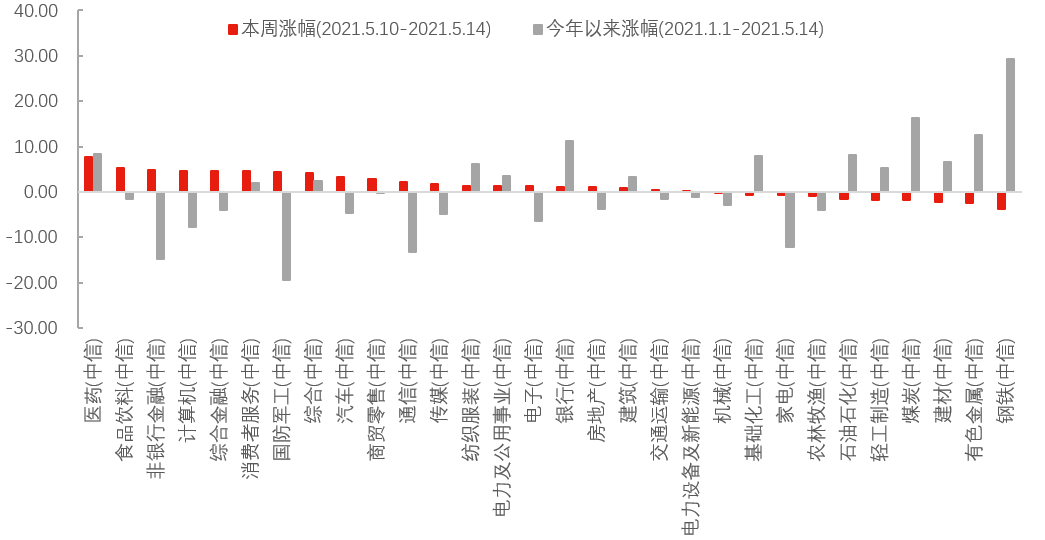

中信一级行业中,本周医药、食品饮料、非银行金融涨幅领先,分别上涨7.68%、5.36%、4.80%。资源类股本周跌幅领先,其中钢铁、有色金属、煤炭分别下跌3.66%、2.35%、2.20%。

具体来看,受消息面影响,周一半导体板块继续下跌,随后的几个交易日有所反弹。本周医药股单边上行,食品饮料周一下跌后展开反弹。周五券商股集体上涨,成交量也有所放大。

图一:本周医药、食品饮料及非银行金融领涨

数据来源:Wind,中信一级行业分类,截至2021年5月14日

本周重要数据及事件

4月PPI同比高于预期,后续输入性通胀预期温和

国家统计局周二公布数据,4月全国居民消费价格(CPI)同比上涨0.9%;环比下降0.3%;全国工业生产者出厂价格(PPI)同比上涨6.8%,环比上涨0.9%。

闵良超

汇丰晋信首席宏观及策略师

汇丰晋信基金首席宏观及策略师 闵良超 表示,4月PPI同比涨幅超预期,预计5、6月PPI同比增速仍将维持高位,或在2季度见顶,后续关注回落速度。从供给和需求两个层面来看,国内需求下滑,信用相对有所收紧,不支持大宗商品价格继续上涨;供给方面,则呈现结构性错配。

往后看,PPI会向CPI传导,但我们预计输入性通胀温和可控,后续国内通胀水平难以影响货币政策,流动性收紧的概率不高。

4月金融数据弱于预期,预计货币政策稳字当头

4月新增人民币贷款1.47万亿,同比少增2293亿。新增社融1.85万亿,同比少增1.25万亿。M2同比8.1%,上月为9.4%。M1同比6.2%,上月为7.1%。

汇丰晋信基金公司认为,1. 总量方面,4月信贷增量在去年偏高的基数情况下小幅下降,但仍明显高于2019年同期,信贷余额同比增速继续小幅放缓0.3个百分点至12.3%,信贷实际投放力度在平稳回归中性。

社融近两月降幅较大,余额增速在高基数影响下继续下行0.6个百分点至11.7%。整体来看,社融增速的下滑既存在部分基数效应,也反映出当前经济持续恢复背景下央行在实体融资供给端有所收缩。本月M2增速延续降势,原因包括信贷投放趋缓导致企业部门的存款派生减弱,以及居民存款季节性大幅收缩。

2. 结构数据则延续了去年3季度以来持续优化的趋势,整体融资环境仍处于较旺盛的需求主导、供给受限但力度可控的阶段。

1) 4月企业中长期贷款新增6605亿元,在偏高基数基础上同比继续多增1058亿元,短贷+票融同比少增3284亿元。

2) 居民中长贷新增6239亿元,同比多增529亿元,短贷同比少增1915亿。从近两月的数据来看,监管对可能流向地产的互联网贷款、经营贷的整顿影响开始体现。

3) 非信贷方面,企业债融资和非标继续构成拖累,主要受高基数因素的影响。其中企业债券新增3509亿,同比少增5728亿元。非标继续压降,同比多减3700亿元。

4月数据表明央行在实体融资供给端有逐渐开始收紧的迹象,伴随着新增贷款利率的微幅上行,但同时银行间资金面仍维持偏宽松币政策。结合近期政策表态看,预计后续央行的货币政策还是稳字当头,重在调结构。

此前国务院金融委会议强调,保持宏观金融政策的连续性、稳定性和可持续性,执行好稳健的货币政策。

下周重要关注重点

2021-05-15 15: 16

2021-05-15 10: 18

2021-05-14 20: 04

2021-05-14 20: 00

2021-05-14 19: 56

2021-05-14 19: 51