本期执笔:

金鹰基金权益研究部 金达莱 殷磊

金鹰基金固定收益研究部 吕雅楠

权益观点

A股市场将会在担忧收紧与预期修正中出现不断反复,市场表现在更高中枢上震荡。盈利驱动主导下,行情分化也将持续。行业配置上,近期能通过自身产品涨价、溢价能力较强、需求旺盛的中游制造业值得关注。受益于流动性担忧的缓解,预计医药、新能源等白马股将在后续的风格轮动中,相对走强。

固收观点

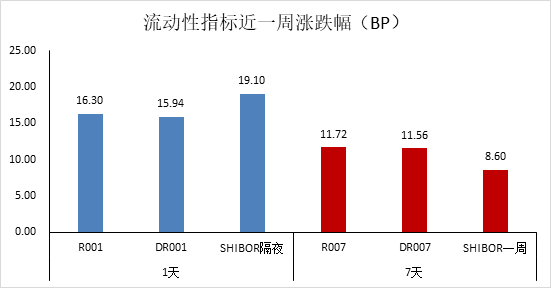

本周资金面略有收敛但整体仍维持宽松,下周临近月末,流动性可能继续收紧。

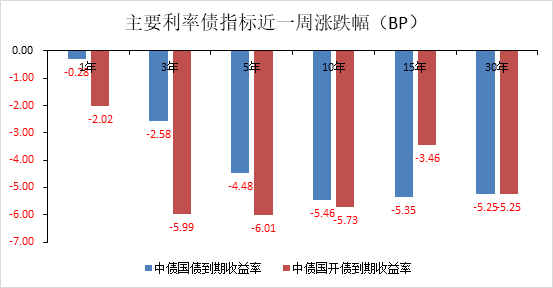

利率方面,本周各期限收益率均呈现不同程度下行,期限利差继续压缩,10年国债利率向下突破3.1%,预计10年国债利率短期内维持在3%-3.3%之间窄幅震荡。

转债方面,近期转债估值略有提升,周期、成长方向波动均放大,自下而上挑选基本面改善&估值合理的品种更为有效。

信用方面,本周各期限各信用级别品种收益率多数下行,年内不建议投资者寻求信用下沉的投资机会。

1)周小川:出席2021清华五道口全球金融论坛,并发表演讲,表示数字人民币不是想取代第三方支付,也不是要取代美元主导地位。数字货币和电子支付系统有很多概念需要进一步明确,中国已经进入了试点和研发的阶段。(新浪)

2)易会满:证监会将始终对伪市值管理保持“零容忍”态势,严厉打击利益链条上的相关方,无论涉及到谁,一经查实,将从严从快从重处理,并及时向社会公开。(证券时报)

3)发改委:《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》提出完善居住社区充电桩建设推进机制;具备安装条件的,居住社区管理单位和业主委员会不得阻挠用户建桩;对积极支持配合充电桩安装的居住社区管理单位可予以专项奖励。(发改委)

市场回溯

A股表现:上行后延续震荡。若不考虑5月18-19日陆股通暂停交易的影响,成交额较前期基本持平。本周市场风格延续顺周期与白马抱团板块之间的风格轮动。一方面是政府干预预期,打压了大宗商品价格和顺周期板块的市场表现;另一方面是货币收紧担忧的缓解和私募“爆料门”,打压市场炒作情绪,利于市场资金转向白马抱团板块。

国内债市:本周国债及国开债收益率均呈现不同程度下行,其中三年以上品种下跌幅度更大,期限利差进一步压缩,其中一年期国债收益率变动不大,国开债收益率下跌约2BP,三年及以上各期限国开债收益率下跌幅度在5BP附近。资金成本较上周有所抬升,目前7天回购利率在2.2%政策利率上下波动,整体仍保持宽松。

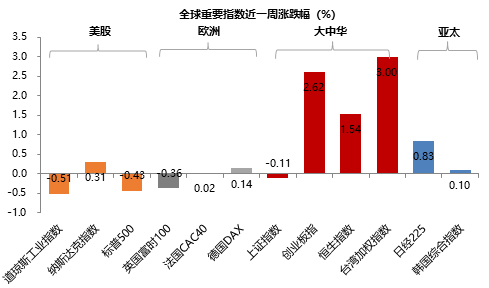

海外表现:涨跌不一,整体偏弱。全球范围来看,创业板、恒生指数、台湾加权指数显示强势。受货币紧缩担忧情绪反复的影响,欧美股市多数显示高位震荡;受益于台湾疫情防控升级(实施出入境封锁),台湾加权指数大跌后反弹,本周上涨3.00%,涨幅领先。

基本面

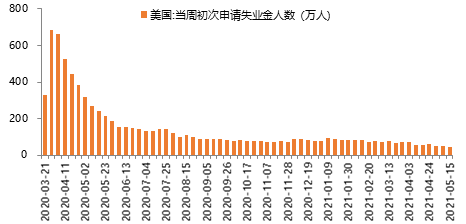

海外方面,美联储公布4月议息会议纪要,首次提及“开始讨论调整购债规模”,借鉴2013年经验,从美联储内部开始讨论至最终决策,往往历经数月,美联储自身也担心购债缩减会引发市场恐慌,提及“应早日传达这一评估结果”。美国上周申领失业救济人数回落,创下疫情爆发以来的新低,随着美国就业福利计划于9月份到期,预计后续申请失业救济人数将持续下降。

国内方面,2021年4月数据投资端、出口端偏强,消费端仍在修复中,而生产端转弱。其中投资端制造业改善程度强于地产,地产强于基建;消费端的餐饮旅游还有待持续修复。整体来看,国内经济景气度仍在,但因结构分化而呈现温和放缓的可能。5月20日国常会再度提及大宗商品的价格问题,要求做好大宗商品的保供稳价,政府干预预期升温。

资金面

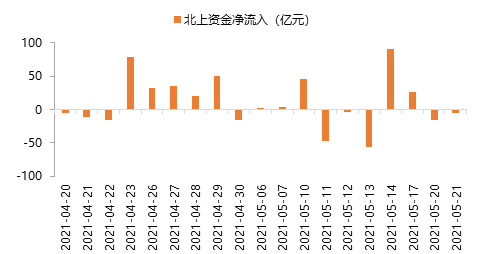

因香港佛诞假期原因,陆股通5月18日-19日暂停交易。相较于前期,北上资金流入规模有边际趋缓。

本周央行公开市场累计进行了500亿元逆回购、1000亿元MLF和700亿元国库现金定存操作,本周央行公开市场累计有600亿元逆回购和1000亿元MLF到期,因此本周全口径净投放600亿元。需要关注的是本周国库定存操作利率较上次上行10bp。

本周资金面较上周有所收敛但整体维持宽松格局,具体来看,本周一早盘资金较紧,各期限价格较上周五均有明显涨幅;周二7天价格继续走高,后续几天短期限资金价格逐步下行;全周平均隔夜加权利率在2.0-2.1附近,较上周约上行20BP;7天加权在政策利率2.2附近上下波动,较上周约上行18BP,整体资金价格仍保持低水平。

下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。下周国债计划发行800亿,地方政府债已公布发行2817.44亿,净融资1998.11亿。由于税期走款和即将跨月等因素影响,下周市场流动性可能会受到一定限制;但考虑到资金供给的充裕程度,整体影响料亦有限。

估值面

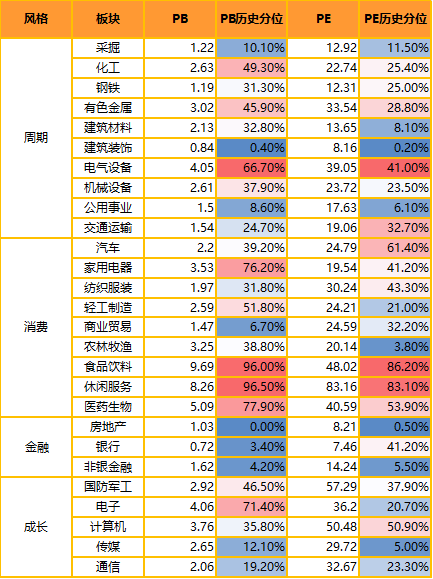

各重要指数估值均有所下滑,目前保持在50-70%估值历史区间分位,估值水平较为合理。目前仅有食品饮料、休闲服务的历史估值分位超80%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

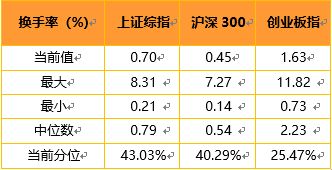

本周成交额较前期基本持平,保持在8000亿左右水位;各指数换手率有所下滑,将至历史中枢偏下20-40%历史水位;创60日新高个股数量达234家(上周306家)。整体来看,市场情绪偏保守。

投资展望

财经风向标

海内外经济仍处于较好的阶段,但A股市场将会在担忧收紧与预期修正中出现不断反复,市场表现在更高中枢上震荡,但向上空间不大,不宜冒进追高。盈利驱动主导下,行情分化也将持续。

投资策略

行业配置上,近期关注能通过自身产品涨价、溢价能力较强、需求旺盛对抗成本压力的部分中游制造业,尤其是行业龙头,包括家电、汽车、机械等。受益于流动性担忧的缓解,医药、新能源等白马股将在后续的风格轮动中,相对走强。通胀向上和政策调控的纠结,将促使钢铁、煤炭等顺周期板块进入高位震荡,体现出更多是跌出来的机会。银行、公用事业等高股息“类债”行业,仍是中期看好的品种。

利率债:本周利率债各期限收益率均有不同程度下行,期限利差继续收敛,其中1年期国债变动不大,10年国债下跌5.46BP,向下突破3.1%;1年期国开下行2.02BP,10年国开下行5.73BP。本周一方面部分大宗商品价格大幅回调,市场情绪上释放了部分压力,一方面政府债发行低于预期,市场供给压力减小,利率债走势较好。但本周财政存款招标利率走高,意味着当前银行短期内存款并不充裕,而债券市场利率走出下行趋势,可能更多还是来自当前偏松的流动性和对后市的乐观预期。

我们认为当前市场关注的重点在于通胀压力和利率债供给冲击,关键仍在于央行应对措施。我们预计5月是上半年通胀上行压力最大月份,PPI同比可能破8达到历史高位,6月开始PPI在基数效应减弱和原油价格高位维持下逐步小幅回落。本周国务院常务会议再度提出做好大宗商品保供稳价工作,短期政策层面依然偏重稳物价,本周钢铁、铜等大宗商品价格已经有所回调,目前来看政策重在产业调整而非货币总量收紧,短期内不必担心央行货币政策发生重大变化。利率债供应方面,此前市场一致预期5月政府债供应放量,但就实际发行情况来看低于预期,后续月份发行压力较大,且市场对全年是否能足额完成发行计划也存疑。综上,短期来看央行收紧和放松的空间有限,“稳货币”和“紧信用”背景下,债市环境偏乐观,预计国债10年长端利率仍在3%-3.3%之间波动。后市需关注出口、地产投资是否会持续超预期,通胀二次冲高压力。

转债:本周一级市场无新券发行;二级市场高位震荡,转债指数小幅上行0.28%。目前上市交易转债361只,存续规模5821亿元;本周累计成交金额3859亿元,其中个券成交额前五合计1201.57亿元,前十合计1795.43亿元,前二十合计2397.55亿元,成交活跃度分化依旧较大,部分小规模转债投机情绪浓厚。本周高价股性券表现好于中低平价券,超高平价券(转股价值大于130元)涨幅0.48%,高平价券(转股价值在110-130元之间)涨幅1.22%,中平价券(转股价值在90-110元之间)涨幅0.12%,低平价券涨幅0.12%(转股价值在70-90元之间),超低平价券(转股价值小于70元)跌幅0.04%。本周,跌幅较大的主要为小市值公司转债及前期交易活跃涨幅过大的小规模转债;政策干预叠加前期期货价格处于高位,传统有色及化工行业转债波动较大;能源局发布《国家能源局关于2021年风电、光伏发电开发建设有关事项的通知》,明确国内保底量,光伏行业政策偏利好,相关转债表现较好。整体来看,转债估值近期略有提升,但持续的提估值往往需要权益市场的配合,目前主要板块存在一定瑕疵,周期、成长方向波动均放大,自下而上挑选基本面改善&估值合理的品种更为有效。

信用债:一级方面,本周合计新发行信用债3023.56亿元,到期2829.45亿元,净融资194.11亿元,较上周增加176.38亿元。二级市场方面,本周各期限各信用级别品种收益率多数下行。具体来看,评级AA+以上品种整体下行幅度较上周缩小,但1年内AA品种下行幅度扩大,说明在资金面宽松和债券欠配行情下,AA+以上品种信用利差已缩小到较低水平,市场一定程度信用下沉至短期AA品种。信用利差方面,以三年期中短期票据收益为例,本周信用利差走势不一,AAA信用利差上行3BP至36BP,AA+信用利差下行2BP至54BP,AA信用利差上行4BP至106BP。

展望后市,我们认为永煤事件后资质较弱国企的信用风险依旧不低;信用研究和投资也将更加回归经营和财务基本面的分析,因此对于债务负担较重、资质较弱的民企及地方国企仍需有所规避。建议投资者在信用下沉方面更加谨慎,更多关注经济发达地区中短久期城投债投资机会。

当前港股配置性价比明显提升

2月中旬以来,港股表现弱于A股和美股(特别是恒生科技指数),主要原因是:1)去年至今年初,港股市场表现过于亮眼,受美债利率快速上行影响,2月以来大幅回撤;2)市场对通胀担忧加剧,以及对中下游企业的盈利状况担忧;3)部分行业和公司(互联网、教育、电子烟、港股印花税、小米涉军等)面临政策的不确定性,令投资者情绪承压。

当下我们对港股市场并不悲观,可以看到:1)大幅回撤之后,港股估值压力已明显消化,以恒生科技为代表的成长股板块PEG只有1x,相比A股创业板(1.7x)和美股纳斯达克(1.5x)的估值优势较大;2)优质互联网龙头公司估值性价比显现,随着反垄断靴子落地,股价有超跌反弹的机会;3)美债快速上行的冲击减弱,但通胀压力短期仍然存在;4)本周港股日均流入规模51亿港币(上周35亿),显示南下资金加速回流。行业层面主要是买入互联网和消费。

本周五,恒生指数的季度调整结果出炉,市场最为关注5项变化包括指数扩容、迅速纳入新股、增加新经济权重等。恒生指数计划到明年中增加到80只个股,这将使得新经济(科技、大消费、医疗)占比从当前的44.5%提升至52.4%,目前占据主导的金融板块权重会大幅下降。我们认为,港股市场将受益于越来越多的新经济公司回归和上市,是投资中国新经济的桥头堡,指数结构调整和扩容将提升恒指吸引力和代表性,新经济公司本身因为调入指数将受益于被动资金的增持。

2021-05-23 15: 25

2021-05-22 21: 31

2021-05-22 00: 11

2021-05-17 09: 00

2021-05-21 19: 40

2021-05-21 19: 38