上周市场回顾

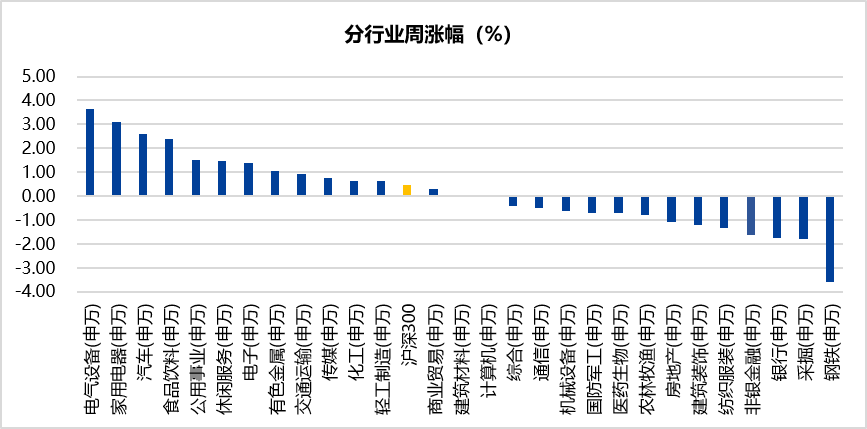

进入5月第三个交易周,市场整体继续反弹。两市成交金额周均下跌至8,290.32亿元,北向资金净流入4.75亿元,两融余额16,933.65亿元。截至上周五收盘,上证综指周跌0.11%,收于3,486.56点,深证成指周涨1.47%,收于14,417.46点,沪深300周涨0.46%,收于5,134.15点,创业板指周涨2.62%,收于3,113.26点。各行业来看,电气设备、家用电器、汽车涨幅居前,分别为3.66%、3.10%、2.61%,钢铁、采掘、银行跌幅居前,分别为-3.57%、-1.78%、-1.75%。

数据来源:Wind,截至2021.5.21

重要事件

(一)国际

美国5月纽约联储制造业指数为24.3,预期23.9,前值26.3;就业指数为13.6,前值13.9;新订单指数为28.9,前值26.9;物价获得指数为37.1,前值34.9。

日本4月国内企业商品物价指数同比上涨3.6%,为连续第二个月上涨,且涨幅大幅扩大,因大宗商品价格暴涨。

瑞士4月生产者/进口物价指数同比升1.8%,前值降0.2%;环比升0.7%,前值升0.6%。

英国4月零售物价指数同比增2.9%,预期增2.4%,前值增1.5%;环比增1.4%,创1992年4月来新高 ,预期增0.8%,前值增0.3%;核心零售物价指数同比增3.2%,预期增2.7%,前值增1.6%。

英国4月CPI同比升1.5%,预期升1.4%,前值升0.7%;环比升0.6%,预期升0.6%,前值升0.3%。4月核心CPI同比升1.3%,预期升1.3%,前值升1.1%;环比升0.3%,预期升0.4%,前值升0.4%。

英国4月未季调输入PPI同比升9.9%,预期升8.5%,前值升5.9%;环比升1.2%,预期升1.1%,前值升1.3%。4月未季调输出PPI同比升3.9%,预期升3.5%,前值升1.9%;环比升0.4%,预期升0.5%。

欧元区4月CPI终值同比升1.6%,环比升0.6%,均符合预期及前值。4月核心CPI终值同比升0.8%,环比升0.5%,均与预期及前值一致。

美国5月14日当周MBA抵押贷款申请活动指数为724.2,前值715.3;再融资活动指数为3413.3,前值3281;购买指数为265.3,前值276.7;30年期固定抵押贷款利率为3.15%,前值3.11%。

英国至3月三个月ILO失业率4.8%,预期4.9%,前值4.9%;就业人数增8.4万人,预期增5万人,前值减7.3万人。英国国家统计局称,近几个月来就业市场基本稳定,出现一些初步复苏迹象。

日本2020年实际GDP下降4.6%,创1955年有记录以来最大降幅。2021年一季度剔除物价变动因素后,日本GDP环比下降1.3%,按年率折算下滑5.1%。日本经济再生大臣西村康稔表示,二季度经济同比不会出现萎缩,暂不打算调整本财年GDP预测。

美国5月纽约联储制造业指数为24.3,预期23.9,前值26.3;就业指数为13.6,前值13.9;新订单指数为28.9,前值26.9;物价获得指数为37.1,前值34.9。

美国4月新屋开工总数年化156.9万户,预期171万户,前值173.9万户;环比降9.5%,预期降2.1%,前值升19.4%;营建许可总数176万户,预期177万户,前值自176.6万户修正至175.9万户;环比升0.3%,预期升0.6%。

(二)国内

中汽协:4月汽车制造业工业增加值同比增长7.7%,增速比3月回落32.7个百分点,低于同期全国规模以上工业企业增加值2.1个百分点;当月汽车类零售额达3685亿元,占全国社会消费品零售总额11.1%,同比增长16.1%。

国家能源局:截至4月底,全国发电装机容量22.3亿千瓦,同比增长9.5%,其中,风电装机容量2.9亿千瓦,增长34.6%;太阳能发电装机容量2.6亿千瓦,增长24.3%;1-4月电源工程完成投资1116亿元,增长23.8%。

国家统计局公布数据显示,1-4月全国城镇新增就业437万人,4月全国城镇调查失业率为5.1%,比3月下降0.2个百分点,同比下降0.9个百分点。

工信部数据显示,1-4月,我国软件业完成软件业务收入25719亿元,同比增长25.0%,增速比1-3月回落1.5个百分点,近两年复合增长率为11.7%。

中国4月经济数据出炉,主要指标同比增速明显回落,消费恢复程度不及预期。国家统计局表示,受上年同期基数逐步抬高影响,4月多数生产和需求指标比3月增速有所回落。但从两年平均增速和环比增速看,经济运行继续保持稳定恢复态势。至于“PPI上涨压力是否会传导到CPI”,国家统计局认为传导逐步递减。碳达峰、碳中和对经济增速影响待观察。

中国4月规模以上工业增加值同比增长9.8%;两年平均增长6.8%,比3月加快0.6个百分点;社会消费品零售总额同比增长17.7%,两年平均增长4.3%;环比增长0.32%。1-4月固定资产投资(不含农户)同比增长19.9%,两年平均增长3.9%;其中,民间固定资产投资同比增长21%。4月固定资产投资(不含农户)环比增长1.49%。

2020年我国卫星导航与位置服务产业总体产值达4033亿元,同比增长约16.9%。由卫星导航应用和服务所衍生带动形成的关联产值同比增长约19.9%,达2738亿元,在总体产值中占比达67.89%。

我国LPR保持平稳,连续13个月未作调整。5月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,均较上一期保持不变。央行5月17日续做1年期MLF,招标利率为2.95%,与4月持平。这意味着5月LPR报价参考基础未发生变化。分析称,央行继续保持MLF利率不变,释放货币政策稳字当头的信号。

1-4月,全国一般公共预算收入78008亿元,同比增长25.5%;税收收入67450亿元,增长27.1%;印花税收入1600亿元,增长49.6%,其中证券交易印花税1025亿元,增长57.9%。同期全国一般公共预算支出76396亿元,增长3.8%。

财政部国库支付中心主任刘金云表示,前4个月直达资金执行情况良好,超过90%直达资金已下达基层和使用单位。2.8万亿元中,中央财政已下达2.579万亿元,下达比例92.1%;省级财政分配下达2.362万亿元,达到中央财政下达的91.6%。

后续市场展望

2月以来,在美股长期国债收益率加速上行背景下,A股市场尤其是核心资产在春节后经历了一轮快速调整。继上周大幅回调之后,本周市场整体持续反弹的趋势,上证综指略有回调,沪深300、深证成指及创业板指数皆继续出现上行走势,两市成交额较上周有所下降。后续需要持续跟踪全球市场流动性情况和公司基本面情况。随着国内风险偏好降低,短期积极布局结构更为重要。从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

我们在行业配置中继续以大消费类和科技类为主,坚定看好具备长期需求的医药、消费板块以及具备核心技术优势的电子、计算机、通信和新能源板块个股,主题方向上选择自主可控、云计算、5G通信、人工智能和IDC相关板块。

数据来源:Wind,截至2021.5.21,市场观点仅供参考,不构成投资建议与未来业绩保证。

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-05-24 22: 35

2021-05-24 22: 33

2021-05-24 22: 31

2021-05-24 19: 57

2021-05-24 19: 56

2021-05-24 19: 54