我们在前面的策略文章里介绍策略的时候总是要分析这个策略的风险和回报的关系,事实上市场中所有的交易者都需要平衡风险和回报这两个对立因素。我们知道投资者在做出决策时一般需要对市场进行预判,预判正确能够带来盈利,预判错误市场会向投资者头寸不利的方向变化,那么就可能产生损失。因此投资者想要在这个市场中长期生存下去,就不可避免地需要考虑和自身头寸相关的各种风险。2021年5月25日市场大涨,A股市场两大ETF期权的5月认购浅虚值合约大涨,涨幅达到70倍左右,引发市场关注。我们将在后续文章里介绍期权的各种风险,分析70倍、192倍是如何产生的,风险在哪里以及投资者获得这种回报的概率有多大。

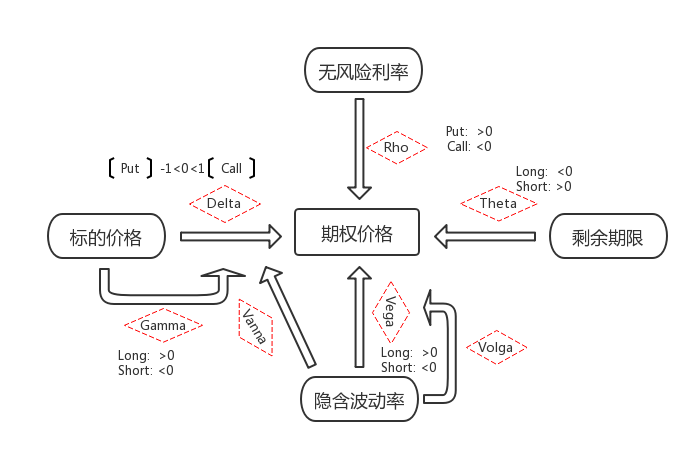

股票投资的风险最让人熟悉,投资者买入股票后只需要关心股价的涨跌,持有股票的投资者害怕股价下跌,卖出股票的投资者担心股价上涨。期权作为非线性投资工具会面临更多的风险变量。衡量期权的风险,首先要知道其定价的基本因素首先要知道其定价的基本要素。根据期权定价的基本要素通过分析,主要影响期权价格的主要因素有“标的价格”、“波动率”、“到期时间”、“利率”等。这些因素的变化对期权价格的影响被称为期权风险因素,也就是大家熟悉的“希腊字母”,我们可以利用下图来表示。

图1 :期权价格风险因素

图:富荣基金量化组

从上图可以发现期权价格主要的风险参数有以下几个:由标的价格变动而引起期权价格变动的Delta;由标的价格变动引发由标的价格变动引起Delta变动的Gamma;随剩余到期时间流逝引起期权价格变动的Theta;因预期波动率变动引发期权价格变动的因预期波动率变动引起期权价格变动的Vega;因利率变动引发期权价格变动的因利率变动引起期权价格变动的Rho;因预期波动率变动引起Delta变化的Vanna;引发引起Vega的变化的Volga。我们在持有某个策略组合的时候可以将组合各个合约的风险参数进行累加,最终得出组合各风险参数暴露的总值。如果策略是方向中性的,那么就把组合中的Delta调整为相对中性;如果认为策略Gamma头寸暴露过多,则可以对Gamma暴露进行必要调整。如此对自身的策略的监控就会变得较为简单,对风险的监控从多个合约各个品种降低为只需要监控必要的几个希腊字母。

从上面的公式可以直观地看出:

Delta是通过标的价格变动引起期权价格变动,从而持有的期权头寸产生收益。从实际市场来看,任何一个瞬时的标的价格变动都是一个确定性事件,也就是说Delta带来的损益是一个已经发生的损益,属于已实现的收益。

Gamma的变化会直接影响Delta的对冲行为,投资者需要针对由Gamma产生的Delta变动进行动态调整。从标的资产角度来看,该部分的收益是由标的价格的变动的特点所引起,标的价格变动的幅度我们称之为实际波动率。在任何一个瞬时实际波动率同样是已经确定的事件,因此由Gamma变动所产生的损益也是已经实现的损益。

Theta是期权时间价值变化所产生的损益,Theta和Gamma是镜像的,Theta的大小和时间的流逝相关,对所有合约来说其生命周期是确定的,不过它越临近生命周期末端衰减速度会越大。

Vega和Gamma常常被投资者混淆,因为这两个看起来都是由波动率所引起的期权价格变化,它们的差异在于波动率。Gamma是由实际波动率引起的期权价格变化,而Vega则是由期权的隐含波动率所引起的期权价格变化。期权的隐含波动率是预期波动率,是投资者对市场未来波动率的预期,因此Vega变动带来的损益是预期损益。

Rho是无风险利率变动带来的损益,在实际情况里无风险利率通常变动比较小,投资者对它的关注度并没有那么高,其对期权价格变动的影响相对比较小。

Vanna是一般投资者关注比较少的一个风险参数,我们从公式中可以看出Vanna既可以看作是隐含波动率对Delta的影响,也可以看作是标的价格变动对Vega的影响,。不过从实际市场来看,标的价格的变动比隐含波动率的变化更加频繁,Vanna影响了隐含波动率的微笑斜率。

Volga和Vanna一样是投资者关注比较少的一个风险参数,我们从公式可以看出它是隐含波动率对Vega的影响,它是波动率微笑曲线的凸性特征。

以上,是我们认为期权交易者需要关注的几个重要风险参数,后续我们将针对期权交易风险参数逐个详细介绍。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-06-04 16: 07

2021-06-04 15: 33

2021-06-03 18: 27

2021-06-03 15: 25

2021-06-03 17: 14

2021-06-04 14: 55