在前面的课程中,我们讲了如何看懂债基,选择债基。

而在实际投资中,我们往往还会遇到一个问题,就是该如何分配资金,债基该配置怎样的比例?特别是已经配置了偏股基金、货币基金,债券基金还有没有配置的必要?

今天,我们就来详细讲讲。

在讲债券基金的配置价值前,我们先要了解下偏股基金和货币基金的特性。

偏股型基金属于混合基金,同时投资股票、债券和货币市场等,60%~95%的资产投资于股票,属于高风险投资。

货币基金是投资于货币市场上短期有价证券,主要投资于国库券、商业票据、银行定期存单、政府短期债券等等。我们平常接触的余额宝等各种宝宝类产品,就是货币基金。有低风险、低收益、高流动性的特点。

债基的收益和风险介于两者之间。一类是纯债基金,专注于投资债券的基金,不会去碰股票等。另一类二级债基,则是保证80%以上投资于债券就可以了,也可以买点股票等权益类资产。

从长期来看,短时间的择股和择时,对基金投资整体影响不大,相反,根据“全球资产配置之父” 加里•布里森的理论,一个投资组合中,股票、债券、现金资产如何配置,能够解释93.6%的业绩波动。

也就是说,资产配置的方法却影响了超过90%的收益波动。

货币基金,属于低风险投资,但是长期收益有限,配置比例过高,可能难以达到投资目标。

偏股型基金收益高,但是波动大,动辄回撤10%、20%以上,如果配置比例过高,很可能因为扛不住回撤,而在低位卖出,承受了短期损失,错过了长期收益。

如果是单独的股市资产,或者债市资产,拉长时间去看,总有些无法提防的事件、经济周期影响。

不过,在长时间的波动中,股债资产具有着很强的负相关性。比如,2017年是股强债弱,2018年是债强股弱。再比如2020年,刚开始是债强股弱,后来股强债弱。

这样,股债资产搭配到一起,东方不亮西方亮,西方不亮东方亮。对冲彼此下跌,净值波动相对较小。

所以说,即使已经配置了偏股基金和货币基金,债基也是不可缺少的。债券基金跟偏股、货基是不冲突的,甚至在大类资产上是可以做到互补的。

在对基金有了初步了解后,我们来讲讲如何进行配置,给大家作为参考。

我们可以将我们的钱分为四类:短期、中短期、中长期、养老的钱。

整体上,我们可以将偏长期的钱,一部分用于偏股基金的配置,忽略短期波动,追求长期收益;将日常要用的钱,用于投资货币基金,争取一点收益的同时,保证流动性。

剩下的钱,则用于债券基金的配置,一方面,债券基金的表现较偏股基金稳定;另一方面,债市资产可以和股市资产起到风险对冲的作用。可以帮助我们在追求较高收益的同时,降低组合的波动。

短期的钱,比如用于平常的购物、餐饮娱乐等,最好的去处自然是货币基金了,T+1或者T+2可取,收益有了,也不影响使用,大家可以根据自己实际情况配置5%到20%。

如果是一月后才需要用的,比如准备过几个月后去旅游的钱,可以选择纯债基金。

如果是中短期的钱,比如3个月到1年内用不到的钱。这些钱,也比较适合买纯债基金、二级债基。

当然,要特别说明的是,在个别情况下,纯债基金、二级债基也会在短期内出现大幅回撤,存在短期亏损风险。

最后,长期的钱和养老的钱。

如果大家这笔钱是在三年内不准备动的中长期的钱,或者是准备用来养老的,那可以根据大家的预期收益和风险承受能力来选择,进行综合配置。

这里计算了下投资中证综合债和沪深300,按照三个比例搭配,2016~2020年的累计收益和最大年度亏损。

数据来源:iFind

可以看到,债市资产和股市资产搭配,可以取得攻守兼备的效果。

2成债券,8成股票,累计收益38.76%,最大年度回撤控制在20%以内;4成债券,6成股票,资产增值同样明显,风险更加可控;8成债券,2成股票,取得25%以上收益的同时,最大年度亏损1%以内。

当然,过往业绩仅供参考,大家也要有收益不及预期等情况的心理准备。

前面我们多次提到,债基的表现相对稳定,但同样存在亏损可能。

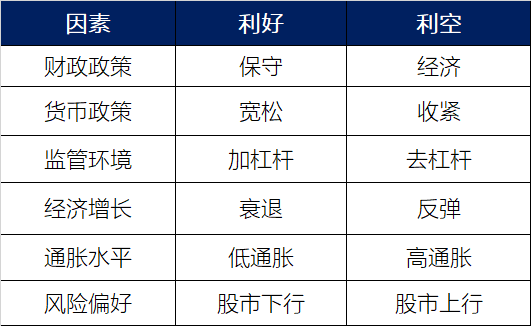

这里给大家总结了影响债券市场的部分因素,帮助大家理解债市的潮起潮落。

2014年和2015年,债市经历了两年的牛市;2016年,监管趋严,市场出现债灾,连续两年,收益都比较平淡;2018年,货币政策相对宽松,经济下行等,债市再次走牛。

从过去5年中证综合债指数的表现看,在股市表现不佳的2016年和2018年,债市资产都是非常抗跌的,取得正收益,其中2018年涨幅在8%以上。

但如果只持有1年或者两年,表现很可能不尽如人意,累计收益不到3%。而如果将持有周期放到三年及以上,则会有一个明显的提升。持有三年,累计收益10.72%,持有五年,累计收益接近20%(历史业绩仅供参考,不构成收益保证)。

数据来源:iFind

当然,如果我们在2018年单独持有一年,债市资产的表现也是很出色的。但是我们没办法去准确预测市场的表现,这种择时,又很容易让我们陷入追涨杀跌中。条件允许的情况下,债市资产持有三年以上,会更加稳定。

从费率角度来说,如果大家在一个月内要使用这笔钱,债券基金并不是太合适。

从管理费上,债券基金也是非常适合做长期投资的。

纯债基金的管理费是0.3%~0.7%/年,二级债基的管理费是0.7%/年左右,相比偏股基金还是非常优惠的。

综合来说,债券基金配置三年以上,或是一个比较好的选择。

今天的课程就到这了,下节课我们会聊聊债券基金和银行理财的区别,看看在不同场景下,该如何选择。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-06-04 20: 09

2021-06-04 20: 08

2021-06-04 20: 05

2021-06-04 18: 27

2021-06-04 17: 58

2021-06-04 16: 07