本期执笔:

金鹰基金权益研究部 金达莱

金鹰基金权益投资部基金经理 韩广哲

金鹰基金固定收益研究部 吕雅楠

权益观点

A股仍将在更高中枢上有所表现,但短期向上空间或有限,短期市场情绪扰动将加大波动。即将公布的5月我国和美国通胀数据,预计仍较前期向上,届时通胀担忧可能升温。

此外,近期中美间贸易谈判的顺利进展,或将对相关行业的风险偏好带来改善。行业配置上,短期顺周期板块将有超跌反弹的机会,但过后,市场风格或将持续转向前期抱团的赛道型品种。

固收观点

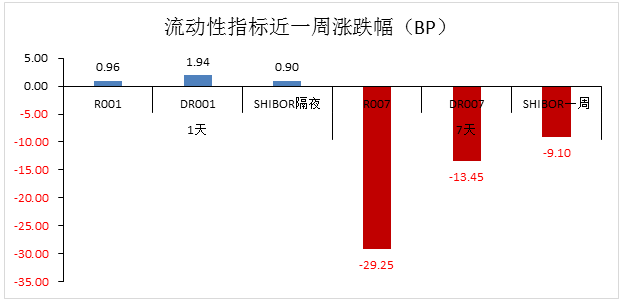

货币市场方面,本周跨月后资金价格普遍回落,但周五开始明显反弹,预计6月政府债供给压力增大,未来流动性逐步“紧平衡”。

利率债方面,本周表现较为疲弱,利率短下长上,期限利差大幅走阔,债市环境从偏乐观转为偏中性,预计国债10年长端利率仍在3%-3.3%之间波动。

转债方面,转债估值近期有所提升,处于历史较高分位,需警惕高估值标的,择券方面建议结合转债估值、正股估值与正股盈利增速的匹配程度去寻找具体标的。

信用方面,本周各期限各信用级别品种收益率涨跌不一,信用利差整体下行;虽然市场欠配行情延续,但年内仍不建议投资者寻求信用下沉的投资机会。

1)商务部:中美经贸领域已开始正常沟通,双方同意,下一步要从有利于中美两国和整个世界的角度,共同努力,为生产者和消费者务实地解决一些具体问题,推动中美经贸关系健康稳定发展。(新华社)

2)财政部:下达2021年新增地方政府债务限额42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。此前,经十三届全国人大四次会议审议批准,财政部2021年预算安排新增地方政府债务限额44700亿元,其中一般债务限额8200亿元、专项债务限额36500亿元。(证券时报)

3)国资委:《“十四五”中央企业发展规划纲要》近期将印发实施;积极稳妥推进混合所有制改革,加快构建业绩导向鲜明的激励约束机制。(证券时报)

市场回溯

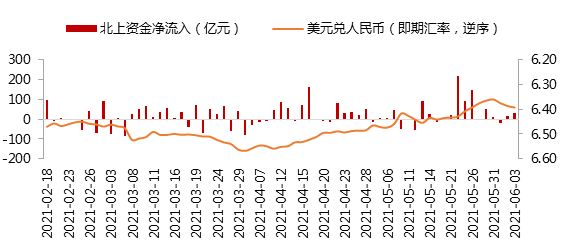

A股表现:震荡回调,成交额保持在万亿左右的水平。受外汇存款准备金率调整影响,在美元止跌企稳背景下,人民币有所贬值,但北上资金仍能保持流入。

本周市场风格较为均衡,主线不明显。以券商为代表的金融权重走弱,对市场热情形成一定打压;顺周期板块中,化工、煤炭领涨;白马抱团板块中,食品饮料、电气设备、电子、医药也有所表现。

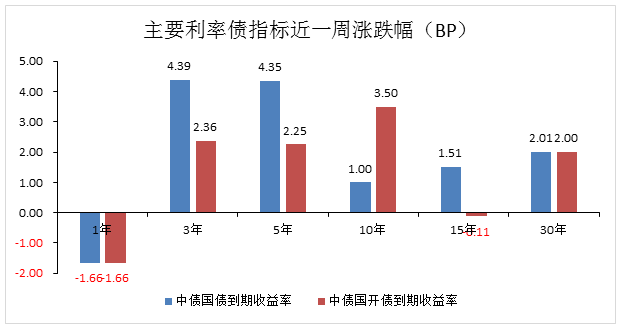

国内债市:本周1年期利率债收益率有所下行,其他各期限收益率均呈现不同程度上行。其中1年期国债收益率下行1.66BP,3至5年国债上行约4-5BP;10年及以上国债收益率上行约1-2BP,期限利差有所回升。

本周跨月,隔夜资金成本较上周有所抬升,跨月后资金价格普遍回落,目前R001、R007利率分别在2.22%、2.14%附近,整体资金面平衡偏紧。

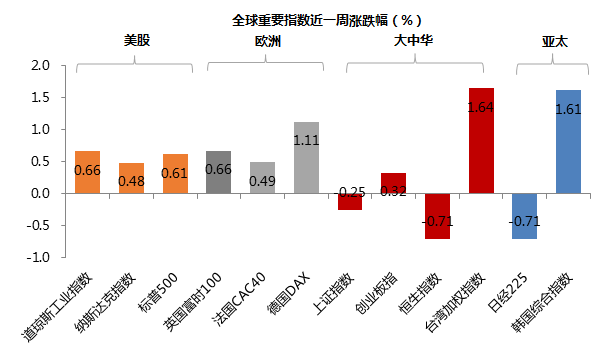

海外表现:发达经济体股市高位平稳,而新兴市场股市表现分化。

在美国就业数据喜忧参半、各国债券利率下行的背景下,欧美股市普遍在高位保持略有上涨;受益于台湾、印度等新兴市场国家疫情缓解,台湾加权指数持续反弹,本周上涨1.64%,涨幅全球领先;而全球范围来看,恒生指数、日经225、上证综指走势偏弱。

基本面

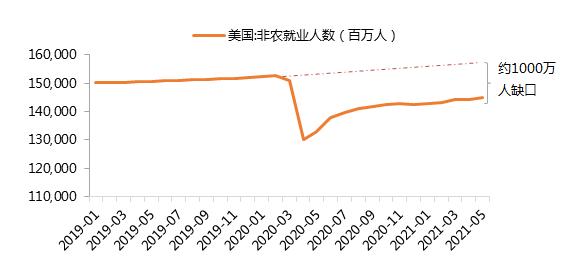

海外方面,美国5月就业数据喜忧参半,非农人数仅新增55.9万人,低于市场预期,相对于疫情前的趋势仍缺少1000万个就业岗位。耶伦和鲍威尔所关注的真实失业率指标录得8.6%,失业率下降幅度超预期,但下降部分反映了劳动参与率下降。5月份就业报告的细节显示美国受劳动力供应限制的影响明显。

国内方面,5月制造业PMI走强主要受益于大宗涨价,但部分中游制造业面临挤压,PMI新订单、库存等需求端分项均出现温和放缓,生产保持在高位,服务业消费修复向好。央行对外汇存款准备金率提升2%,自6月15日执行,旨在打压升值预期,前期人民币汇率表现主要受美元指数影响,近期美元有所企稳走强,亦带动人民币被动贬值。截止6月4日,美元兑人民币升至6.4072。

资金面

受外汇存在准备金率调整影响,在美元止跌企稳背景下,人民币有所贬值,但北上资金仍能保持流入,本周累计流入89亿元,较前期有所放缓。

本周央行公开市场累计进行了500亿元7天逆回购操作,累计有500亿元逆回购到期,因此本周全口径净投放0亿元。

本周资金面波动较大,周一因跨月资金面偏紧,R001加权上行至2.51%,R007加权上行至2.70%;跨月后资金面整体转松,周中三个交易日资金价格持续下行;周五资金价格反弹,R001加权收在2.22%附近,R007加权收至2.14%附近;全周来看隔夜资金价格平均较上周上行约1.5BP,7天资金价格平均较上周下行约31BP。

本周央行宣布自6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%,一方面是为了加强外汇管控,另一方面是限制近期人民币升值过快的速度,鉴于目前外汇存款规模相对不大,我们认为调整外汇存款准备金率对国内资金市场的影响很小,央行主要目的还是释放稳汇率信号。

下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。下周国债计划发行1461亿元,地方政府债已公布发行2973亿元,合计净融资2721亿元;缴款方面,下周国债计划缴款1461亿元,地方债已公布计划缴款2949亿元,合计净缴款2698亿元。从已公布的下周发行规模来看,6月政府债供给有较大压力,临近季末流动性将逐步转紧,资金利率的平稳或将越来越依赖于央行的主动投放。

估值面

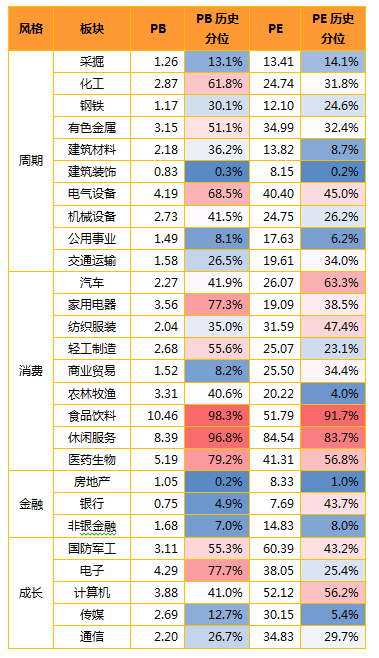

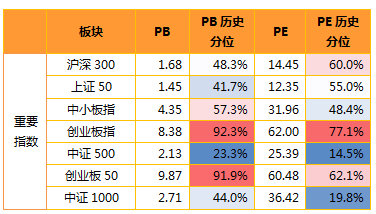

各重要指数估值较前期保持平稳,除中证500和中证1000以外,各指数保持在50%-80%估值历史区间分位。

行业上,目前仅有食品饮料、休闲服务、汽车行业的历史估值分位超60%,成长板块内行业历史估值分位普遍不到60%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

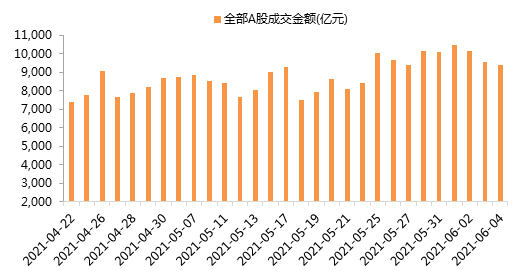

本周成交额较前期基本持平,保持在万亿左右的水平;各指数换手率有所回落,其中上证综指和沪深300换手率保持在历史中枢附近;创60日新高个股数量达260家(上周244家)。整体来看,市场情绪较前期回落,但仍活跃。

投资展望

财经风向标

A股仍将在更高中枢上有所表现,但短期向上空间或有限,短期市场情绪扰动将加大波动。

后续重点关注,央妈政策变化和货币市场利率,追踪国内流动性预期变化;5月我国和美国通胀数据,预计仍较前期往上,届时通胀担忧可能升温;6月16日美联储议息会议,美联储释放Taper信号仍存不确定,市场情绪会受其扰动。届时这些因素均可能对市场反弹形成压制。此外,近期中美间贸易谈判的顺利进展,或将对相关行业的风险偏好带来改善。

投资策略

行业配置上,近期在5月PPI冲高的催化下,顺周期板块将有超跌反弹的机会,但过后,市场风格或将持续转向前期抱团的赛道型品种;对于新能源、医药等前期抱团的赛道型品种,应重点围绕性价比择股。另外,关注能通过自身产品涨价、溢价能力较强、需求旺盛对抗成本压力的部分中游制造业,尤其是行业龙头,包括家电、汽车、机械等。银行等高股息的“类债”资产,仍是中期看好的重要方向,券商有短期估值修复机会。

利率债:本周债市偏弱,利率短下长上,1年期国债收益率下行约1.66BP,3至5年国债上行约4-5BP;10年及以上国债收益率上行约1-2BP,期限利差大幅走阔。我们倾向于认为期限利差的扩大主要源于资金面预期差的强化。短期来看,本周流动性较为充裕叠加存单利率下行,机构对短端的配置需求依然旺盛,带来短端利率下行;但长期来看,虽然财政部下达的新增地方债限额比预算安排少2000亿,但由于前期发行大幅弱于预期,预计后续供给压力依然很大,因此并不能减弱市场对未来流动性收紧的担忧。另外从基本面来看,国内中采PMI数据偏弱而财新PMI超预期,整体来看对债市偏中性。

我们认为当前市场关注的重点在于通胀压力和利率债供给冲击,关键仍在于央行应对措施。虽然本周大宗商品价格有所回升,但我们仍然认为5月是上半年通胀上行压力最大月份,6月开始PPI将在基数效应下逐步小幅回落。从近期对黑色系商品价格调控方式来看,高层更愿意产业层面管控而非货币总量的收紧,因此短期内不必担心央行货币政策发生重大变化。而在利率债供给冲击方面,本周财政部下达 2021 年新增地方政府债务限额 42676 亿元,较此前预算安排额度仅减少约2000亿元,除非下半年经济韧性大幅强于预期,高层继续压降地方债务,基建弱运行下地方债发行持续偏弱,否则供给冲击一直将是利率向下突破的重要阻力。

综上,短期来看央行货币政策收紧和放松的空间有限,但供给压力可能会有所增加,在“稳货币”和“紧信用”背景下,债市环境从偏乐观转为偏中性,预计国债10年长端利率仍在3%-3.3%之间波动。后市需关注出口、地产投资是否会持续超预期,以及通胀二次冲高压力。

转债:本周一级市场新发1只转债,共计募资30亿元;二级市场新上市交易2只转债。

行情方面,权益表现震荡,转债指数小幅收涨。上证指数周度跌幅0.25%,创业板指数周度涨幅0.32%,转债指数周度涨幅0.14%;

板块方面,化工、新能源表现较好,银行、券商本周存在一定回调。目前市场存续转债371只,存续规模5939.6亿元;上市交易转债365只,存续规模5860.9亿元,总市值6756.9亿元;活跃可交债5只,存续规模518.7亿元。转债成交继续回落且回落明显,本周上市交易转债累计成交金额2540.25亿元,其中个券成交额前五合计654.88亿元,前十合计932.21亿元,前二十合计1356亿元。

风格方面,本周高价股性券表现弱于中低平价券,超高平价券(转股价值大于130元)跌幅0.35%,高平价券(转股价值在110-130元之间)涨幅0.64%,中平价券(转股价值在90-110元之间)涨幅0.03%,低平价券(转股价值在70-90元之间)涨幅0.22%,超低平价券(转股价值小于70元)涨幅0.07%。

整体来看,转债估值近期有所提升,处于历史较高分位,需警惕高估值标的,择券方面建议结合转债估值、正股估值与正股盈利增速的匹配程度去寻找具体标的。

信用债:一级方面,本周合计新发行信用债2762.09亿元,到期1448.68亿元,净融资1313.41亿元,较上周增加1922亿元。

二级市场方面,本周各期限各信用级别品种收益率涨跌不一。具体来看,受短端资金面较4-5月初收敛影响,1年短期品种收益率整体小幅上行,但市场欠配行情依旧延续,3年期品种整体下行,尤以AA品种下行幅度明显,5年期品种总体略有上行。

信用利差方面,以三年期中短期票据收益为例,本周信用利差继续下行,AAA信用利差下行2.87BP至28.83BP,AA+信用利差下行2.86BP至44.68BP,AA信用利差下行6.86BP至87.68BP。

展望后市,我们认为永煤事件后资质较弱国企的信用风险依旧不低;信用研究和投资也将更加回归经营和财务基本面的分析,因此对于债务负担较重、资质较弱的民企及地方国企仍需有所规避。建议投资者在信用下沉方面更加谨慎,更多关注经济发达地区中短久期城投债投资机会。

趋势在哪?

本周股票市场较为活跃,动力电池与原材料、白酒、顺周期等行业轮番有所表现,既可以感受到市场的热度,也能体会市场的不安。这一周,国内比较大的新闻就是放开三胎了,政府关于未来人口结构变化趋势的焦虑,与年轻人选择结婚生子时的各种压力,都是值得思考与重视的。

而回溯年初以来的重大事件,依然萦绕心头:印度疫情陷入失控,巴以之间爆发了激烈的战争冲突,地缘政治与阵营博弈日趋复杂等等。大宗商品方面,原油、铜、铝等价格震荡走高;比特币为代表的虚拟货币,其价格上蹿下跳。金融市场方面,春节前后曾牵动人心的美债收益率回落企稳了,美国股市随之创出新高,而中国A股卧倒之后缓慢爬起,A股市场关于风格转换的讨论一时间甚嚣尘上。

时至年中,面对复杂的政治经济环境,如何抽丝剥茧,寻找未来股票投资的核心趋势呢?

我的思考结果还是要在大的时代发展趋势中寻找答案。改革开放40年来,中国经济走过了外需与投资拉动阶段,出口、城镇化、重化工业、人口红利逐渐成了过去式,现在进入了消费驱动时期,科技发展动力与外部压力同样大。可以说,科技与消费升级是显而易见的趋势力量,未来的投资机会大概率也来自这两个方向。

向内部看,虽然2020年以来新冠肺炎疫情扰乱了一下中国发展节奏,绿色减碳、双循环是主要关键词,中长期依然看好科技与消费升级相关的行业,新能源汽车、半导体、生物医药、光伏、5G、高端白酒、医疗服务、免税等行业,都因其较大的成长空间或较大确定性,而受到持续关注。

向外部看,需要关注全球新冠肺炎疫情控制情况以及欧美经济复苏节奏,同时关注美版大规模基建刺激计划,其获批实施将推高大宗商品价格,而高位的通货膨胀率,可能会促发主要国家央行货币政策取向。

最后,投资是需要内省的一件事情,选择了你认定的趋势即方向,就要准备好应对可能出现的各种状况,修行就在股票市场钟摆的过程中。

金鹰基金权益投资部基金经理 韩广哲

2021-06-06 21: 00

2021-06-06 20: 59

2021-06-05 14: 24

2021-06-05 12: 14

2021-06-05 09: 17

2021-06-05 09: 15