6月7日消息,A股三大指数开盘涨跌不一,光刻胶概念领涨。盘中指数宽幅震荡,创指一度跌逾1%,国产操作系统、鸿蒙概念股掀涨停潮,集体电路、半导体等芯片概念股集体爆发,军工、碳中和、造纸、煤炭股短线走高,医美、林业种植等板块遭遇重挫。午后,沪指横盘整理,深成指、创指跌幅缩窄,券商股活跃,白酒概念强势回暖。总体来看,市场情绪仍在修复中。

具体看,截止收盘,沪指报3599.54点,涨0.21%,成交额为4322亿元(上一交易日成交额为4353亿元);深成指报14862.60点,跌0.06%,成交额为5170亿元(上一交易日成交额为5022亿元);创指报3228.24点,跌0.44%,成交额为1926亿元(上一交易日成交额为1863亿元)。

盘面上,鸿蒙概念、第三代半导体、光刻胶等板块涨幅居前,医美概念、农业种植、机场航运等板块跌幅居前。

数据来源:Wind资讯

个股涨跌方面,今日全市场上涨2535家,下跌1602家,平盘173家。

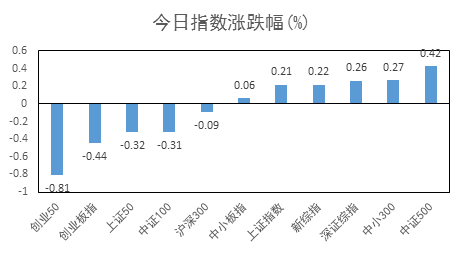

今日市场各类风格指数涨跌各半,其中中证500、中小300、深证综指涨幅最大,涨0.42%、0.27%、0.26%。

数据来源:Wind资讯

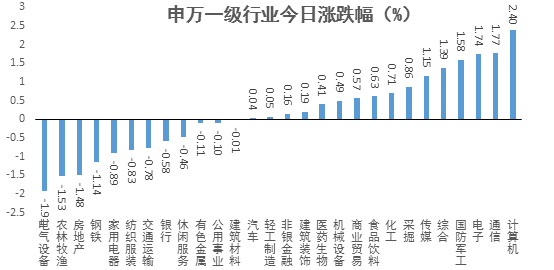

从申万一级行业角度看,各板块总体上涨跌分化,截至收计算机、通信、电子涨幅最大,涨2.40%、1.77%、1.74%。

数据来源:Wind资讯

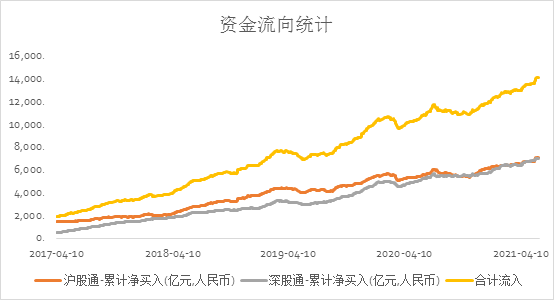

今日北向资金净流出-11.2亿元,其中沪港通净流出-28.5亿元,深港通净流出-39.71亿元。

数据来源:Wind资讯

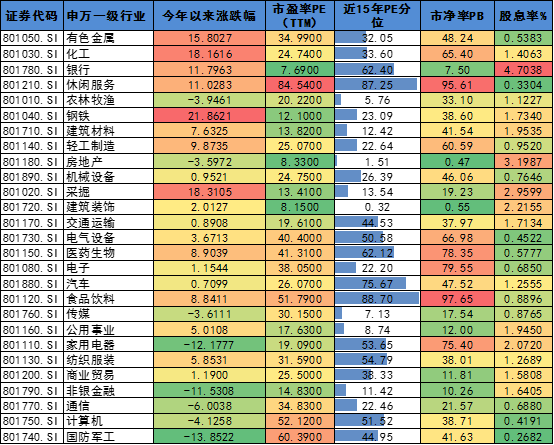

截至最新,申万一级行业估值如下:

数据来源:Wind资讯

货币政策:

央行公告称,为维护银行体系流动性合理充裕,6月7日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。

其他政策、热点:

中国5月出口(以人民币计)同比增长18.1%,预期增19.5%,前值增22.2%;进口增39.5%,预期增44.2%,前值增32.2%;贸易顺差2960亿元,同比减少32.1%。中国5月出口(以美元计)同比增27.9%,预期增31.9%,前值增32.3%;进口增51.1%,预期增50.9%,前值增43.1%;贸易顺差455.3亿美元,同比减少26.5%。

据海关统计,今年前5个月,我国进出口总值14.76万亿元人民币,同比增长28.2%,比2019年同期增长21.6%。其中,出口8.04万亿元,同比增长30.1%,比2019年同期增长23.6%;进口6.72万亿元,同比增长25.9%,比2019年同期增长19.2%;贸易顺差1.32万亿元,同比增加56.2%。

中国5月外汇储备32218.03亿美元,环比增236.23亿美元,前值为31981.8亿美元。5月末黄金储备持稳于6264万盎司,自2019年9月以来保持不变。

央行6月7日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%,今日100亿元逆回购到期。Shibor短端品种全线上行。隔夜品种上行12.4bp报2.299%,7天期上行6.6bp报2.253%,14天期上行23.6bp报2.346%,1个月期上行0.8bp报2.385%。

国家卫健委:6月6日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例19例,其中境外输入病例14例,本土病例5例(均在广东);新增无症状感染者21例,其中境外输入19例,本土2例(均在广东)。

印花税法草案提请十三届全国人大常委会二审。草案二审稿将相关规定修改为:根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案。

全国人大常委会拟授权上海市人民代表大会及其常务委员会根据浦东改革创新实践需要,遵循宪法规定以及法律和行政法规基本原则,制定浦东新区法规,在浦东新区实施。

商务部国际司有关负责人表示,APEC第27届贸易部长会议取得三大成果:一是积极的贸易政策将使区域广大民众能够获得价格合理、安全的疫苗,二是亚太自贸区进程的推进将为区域企业带来更多商机,三是区域内中小微企业、初创企业等群体将会得到更多关注。

《中国(江苏)自由贸易试验区南京片区发展“十四五”规划》发布,提出到2025年,南京自贸片区战略性新兴产业产值年均增长达到30%以上;力争全社会研发经费支出占地区生产总值比重达到4%以上,集聚各类创新型人才10000人以上;年新增市场主体10000家;累计形成省级以上复制推广首创性案例50项。

国内商品期市收盘多数下跌;农产品涨跌不一,花生跌逾6%,菜粕、豆粕涨逾2%;黑色系多数下跌,铁矿石、螺纹钢、热轧卷板跌超4%;能化品多数下跌,苯乙烯、乙二醇、甲醇跌逾3%;贵金属全线上涨,沪金涨逾1%;基本金属涨跌互现,沪镍跌逾1%,沪铝、沪锡、国际铜上涨。

中国前5月铁矿砂、原油和大豆等商品进口量价齐升。其中,进口铁矿砂4.72亿吨,同比增加6%,进口均价上涨62.7%;原油进口2.21亿吨,增加2.3%,进口均价为每吨2809.2元,上涨9.1%;大豆进口增加12.8%,进口均价上涨18.7%;集成电路进口增加30%,价值1.04万亿元,增长18.2%。

西班牙4月未季调工业产出同比升50.3%,前值升15.1%;季调后同比升48.2%,预期升44.4%,前值自升12.4%修正至升12.9%。

瑞士5月CPI同比升0.6%,与2019年6月高位持平,预期升0.6%,前值升0.3%;环比升0.3%,预期升0.3%,前值升0.2%。

德国4月季调后制造业订单环比降0.2%,预期升1%,前值升3%;工作日调整后制造业订单同比升78.9%,预期升77.8%,前值升27.8%。

日本4月领先指标初值为103,预期102.9,前值102.5;环比升0.6%,前值升3.6%;同步指标初值为95.5,预期95.6,前值93;环比升2.6%,前值自升3.1%修正至升3%。

澳大利亚5月季调后ANZ总招聘广告同比升219.8%,前值升198.8%;环比升7.9%,前值升4.7%。

风险提示:本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》及《招募说明书》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。

免责声明:本平台所刊载的所有信息及观点仅供参考,版权归原作者所有,不构成任何投资建议。我们尊重原创,也注重分享,所编辑的图片及文字内容素材,部分来自互联网,如有侵权请联系删除。

2021-06-07 17: 31

2021-06-07 17: 11

2021-06-07 17: 07

2021-06-07 16: 50

2021-06-07 15: 52

2021-06-07 15: 50