2021年行将过半,大幅的波动和风格的变化,或许是上半年留给投资者最深的印象。

无论如何,过去已经成为历史,投资者更关心的还是未来。从历史数据看,波动亦可能是未来超额收益的来源。

针对这些问题,上投摩根于6月4日在上海举办了首个半年度投资展望会<上投摩根2021投资策略分享会>。本次会议吸引超150位渠道、机构投资者到场参与,上投摩根立足国内、放眼海外,为投资者带来了一场干货满满的分享。

以下由上投摩根根据活动现场演讲实录整理:

未来十年中国市场有巨大的发展潜力,无论是上投摩根、摩根大通集团,对于未来中国资管市场充满信心。上投摩根将着力三大能力体系建设,把握未来十年的中国机遇:

第一,“Glocal”,就是“Global+Local”。上投摩根的外方股东是摩根资产管理,我们在借鉴摩根百年资产管理经验的基础上,全球视野和本土经验多管齐下,打造专业的投资体系。

第二,“Solutions”,提供多元化解决方案。多元资产在国外做了几十年,而国内才刚刚起步,我们相信客户在未来组合构建、分散风险、做长期投资上将向专业基金公司寻求经验。

第三,“Empowerment”,科技赋能。科技是每家公司过去五年以及未来十年持续投入的资源,每年摩根在科技上投入大概100亿美元,希望未来可以利用数据、AI等赋能基金经理,从而让组合运作更理想。

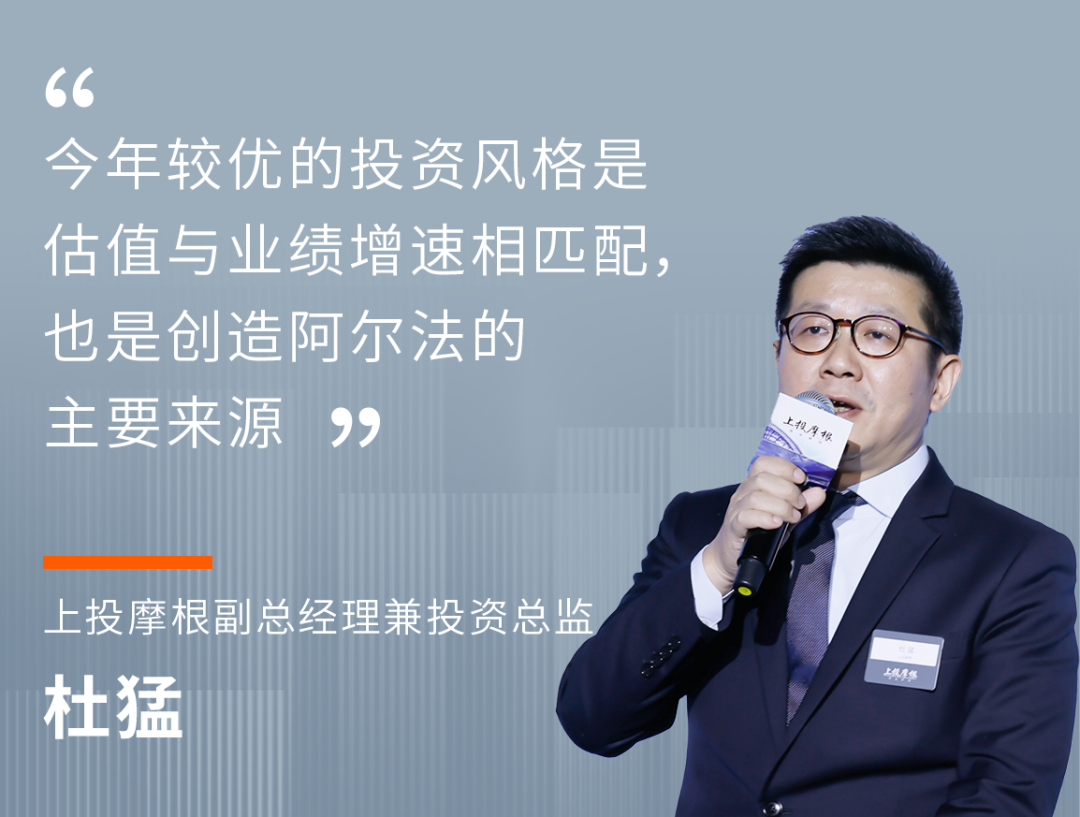

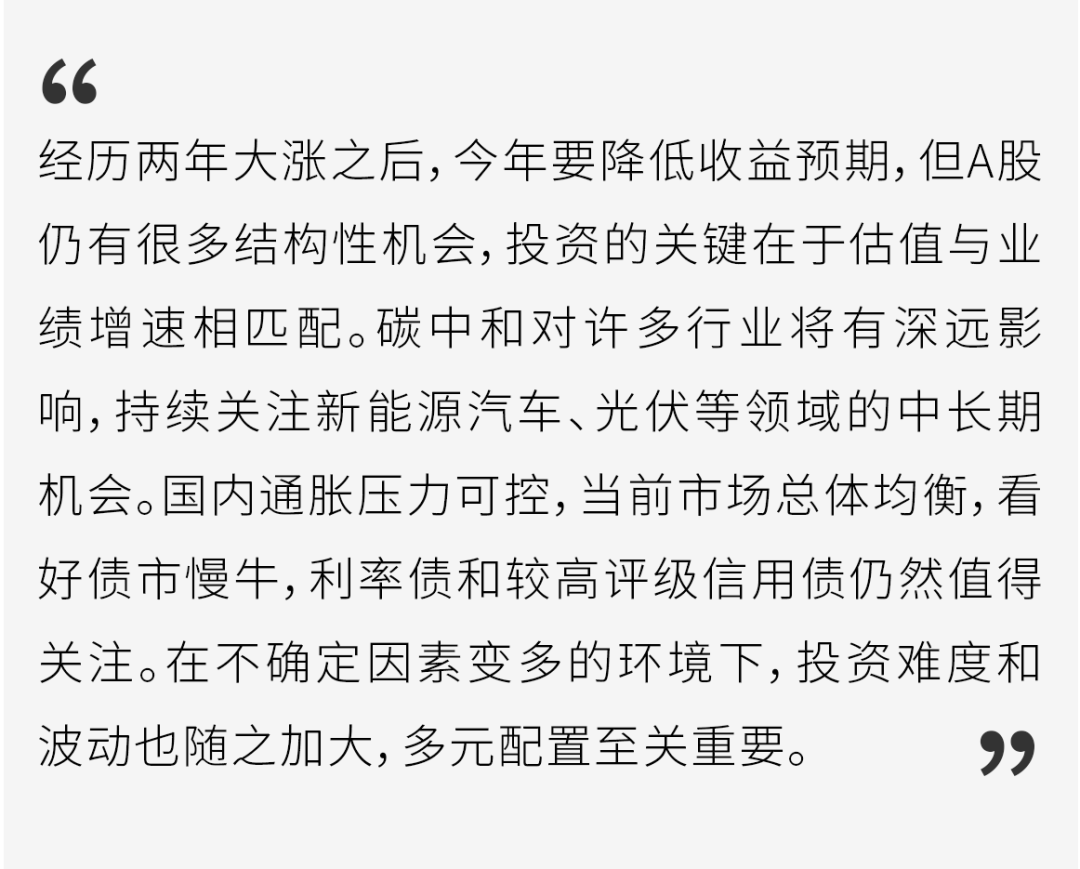

我们的观点在年初就比较明确,经过了过去两年,尤其是大幅上涨的背景下,今年要降低对收益率的预期。

但这并不是对市场悲观。A股市场有很多优秀的上市公司,不断涌现的行业机会,专业机构投资者能够通过不断地挖掘和跟踪行业机会,创造阿尔法。A股实际上是一个比较友好、能让机构投资者比较容易创造阿尔法的市场。

从基本面来看,今年将是A股上市公司业绩增长较快的一年,A股估值仍处在全球主要市场和历史的中低水平,许多行业估值仍在历史的20-30%分位数上(资料来源:万得,统计区间2007.03至2021.03),从中仍有很多机会可以把握。

我们相信今年较优的投资风格是估值与业绩增速相匹配,也是创造阿尔法的主要来源。

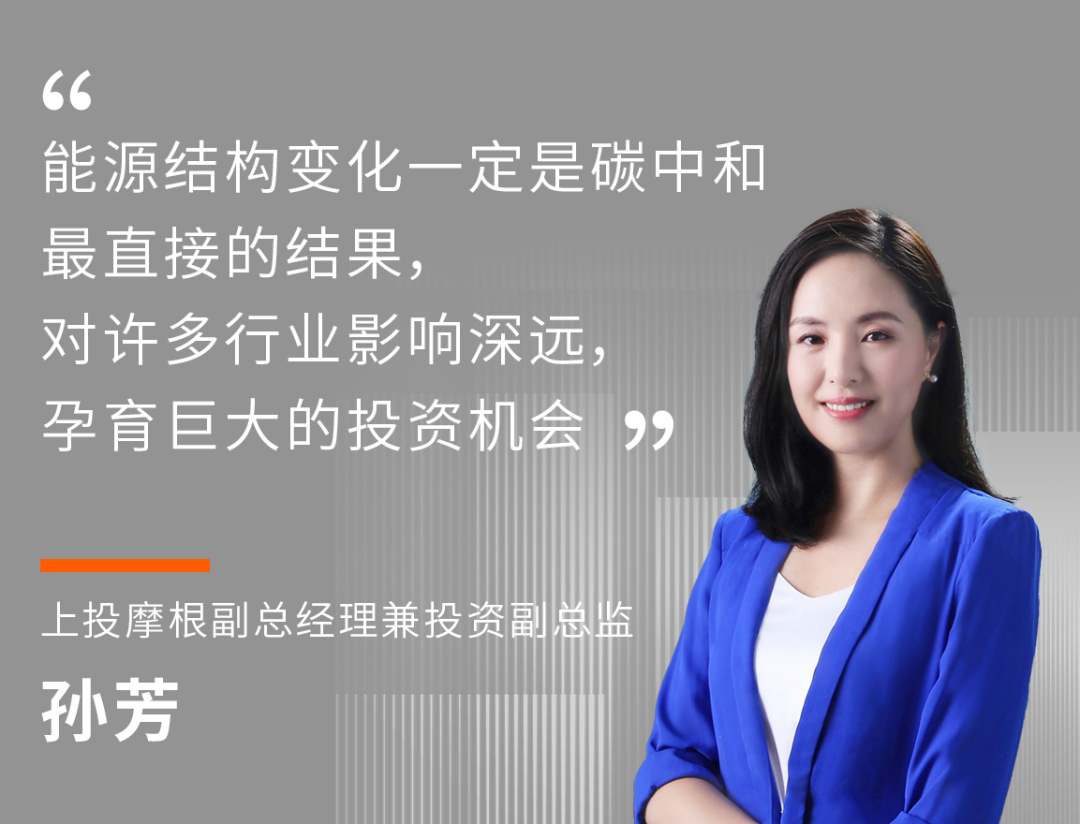

碳中和是顶层意志,最重要的是其本身也符合产业趋势发展,它只是对很多产业现有趋势的强化和加速,例如原本需要十年演变,经过强力助推后只需要五年。

在这一过程中,很多行业和企业的盈利弹性会发生很大变化,也会有些企业衍生出新的盈利模式。这些都需要资本市场进行重新定价,这不是一阵子的主题投资就能够反映的。

能源结构的变化一定是碳中和最直接的结果,许多行业会因此而受到影响、产生变化,从而带来巨大的机会。

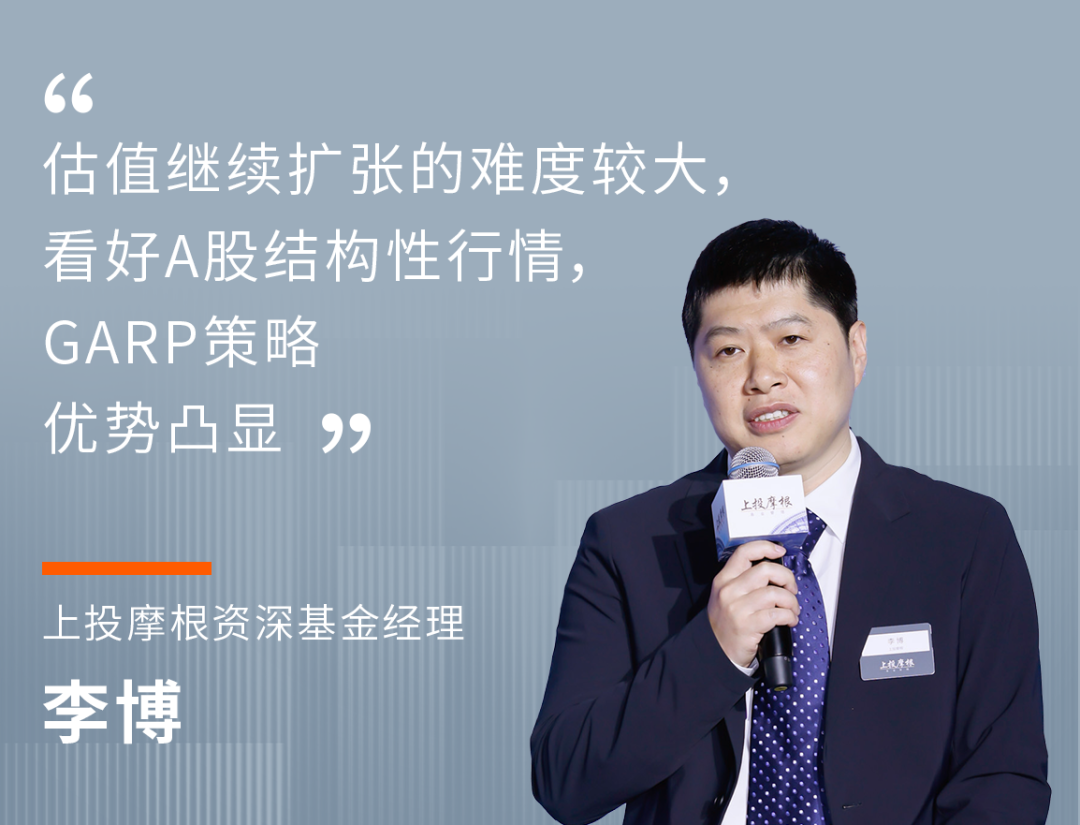

从做基金经理开始我就采用GARP策略,客观来讲GARP策略并非万能的策略,但从历史来看,GARP策略在震荡市和熊市具有优势,长期优势也比较明显,尽管在牛市里的优势会弱化一些。

今年市场继续走由估值驱动的行情的难度较大,相对而言更看好结构性行情,看好估值和成长相匹配的行业和公司。

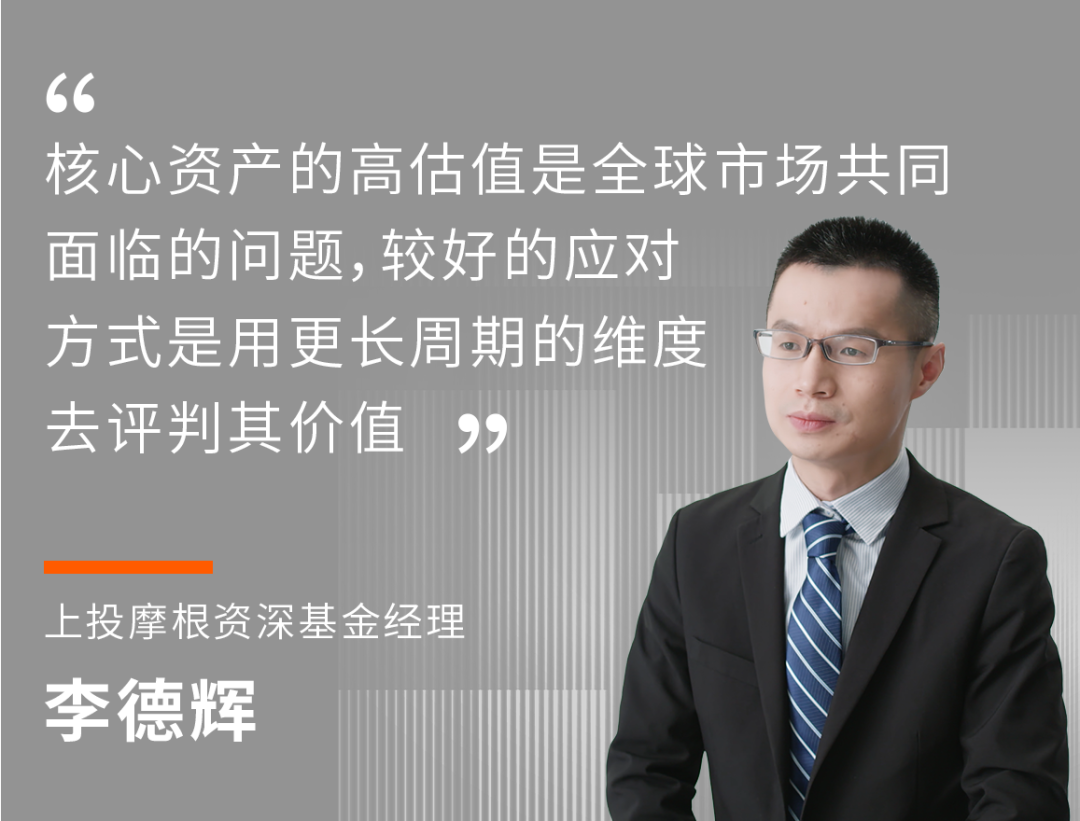

过去两年核心资产涨幅确实比较大,今年整体波动也比较大。核心资产估值的问题难以很好地克服,但美股也存在同样的问题,这是共性。一个相对可行的办法是,拉长评估资产价值的时间维度。

白酒、医药、电动车等优质赛道上的龙头公司市值都已非常大,但很多细分的行业上的公司现在市值都还不大,而其未来的产业趋势也是非常好的,例如硬核科技、智能驾驶和半导体等等。我们可以在大的核心资产的基础之上做一些增强,把标的适当地做拓展。

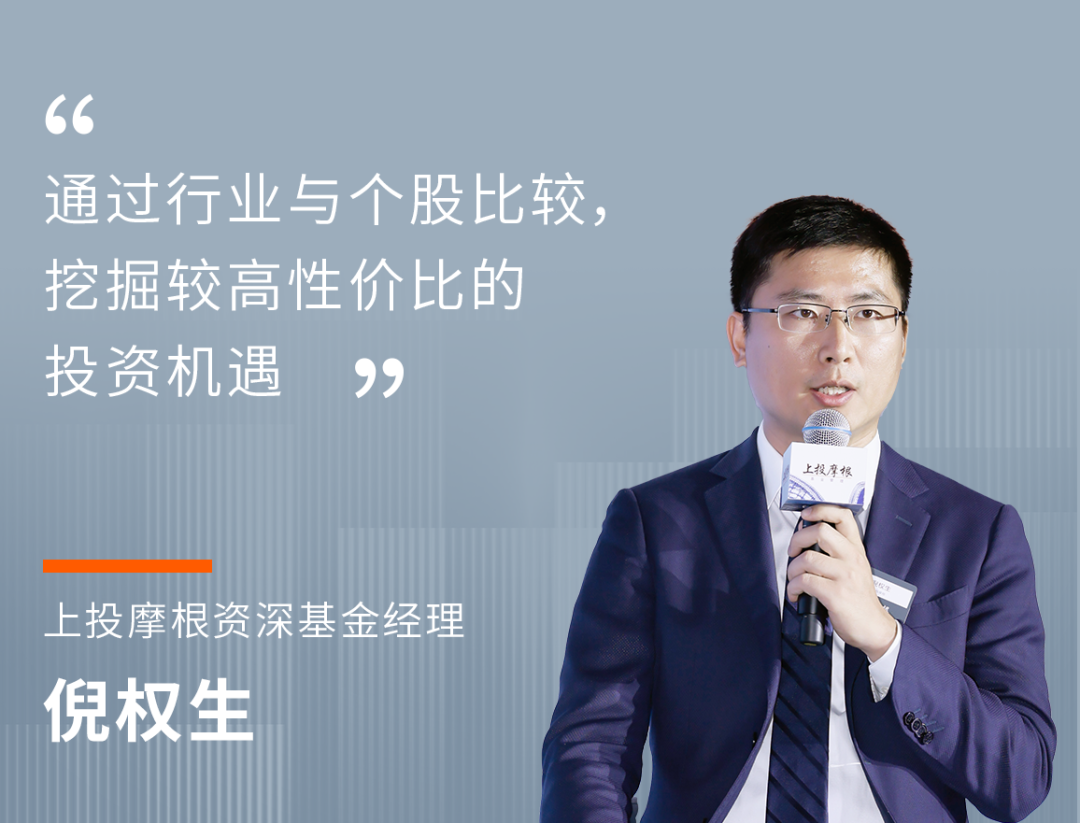

我在做组合的时候比较关注性价比。性价比首先是在权益内部需要有自上而下的框架,看各个产业、细分行业甚至到个股层面,处于什么位置。它需要基金经理对权益内部更多资产进行比较。

我的比较维度会在可预判的一到三年的盈利及增长的基础上,看当前价格对应的估值,在此情况下做比较。并不说高估值的一定全部避免,往往很多估值高的公司隐含了未来很好的增长前景,例如新能源车、新兴家电和部分消费属性的医药公司等。

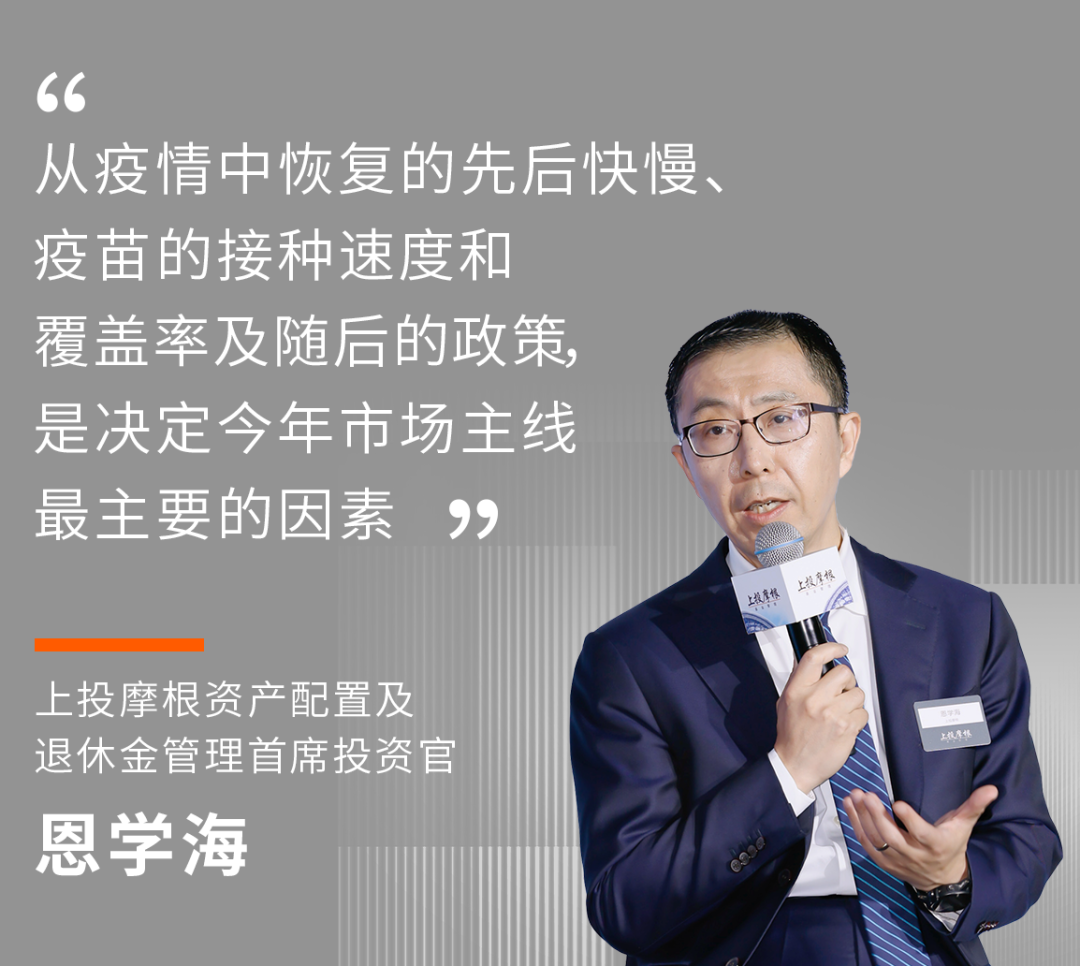

今年的投资主线和去年有关也很类似。类似的情况是今年的主线还是疫情,去年的主线是疫情的不确定性、疫情的突发性、疫情后续所带来的流动性压缩,以及各国、各地政府对疫情作出的反应,无论是财政还是货币政策。

疫情后的恢复和恢复的先后快慢、对疫苗的接种速度和覆盖率、疫苗接种后各国后续的政策,将是决定今年市场主线最主要的因素。

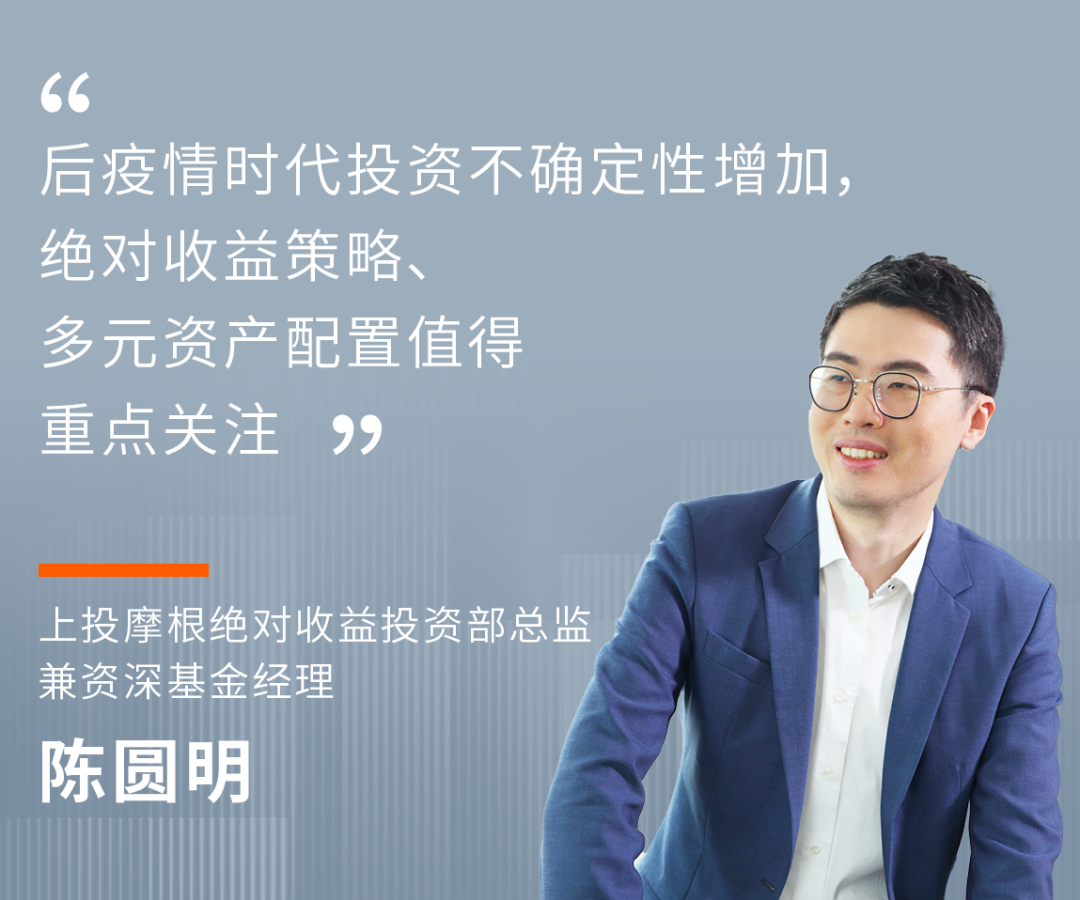

在疫情发生的时候投资的确定性很强,后疫情时代投资的不确定性很高。除了疫情本身的不确定性,疫情结束对全球经济、贸易的不确定性之外,现在市场还面临通胀对货币政策影响的不确定性。

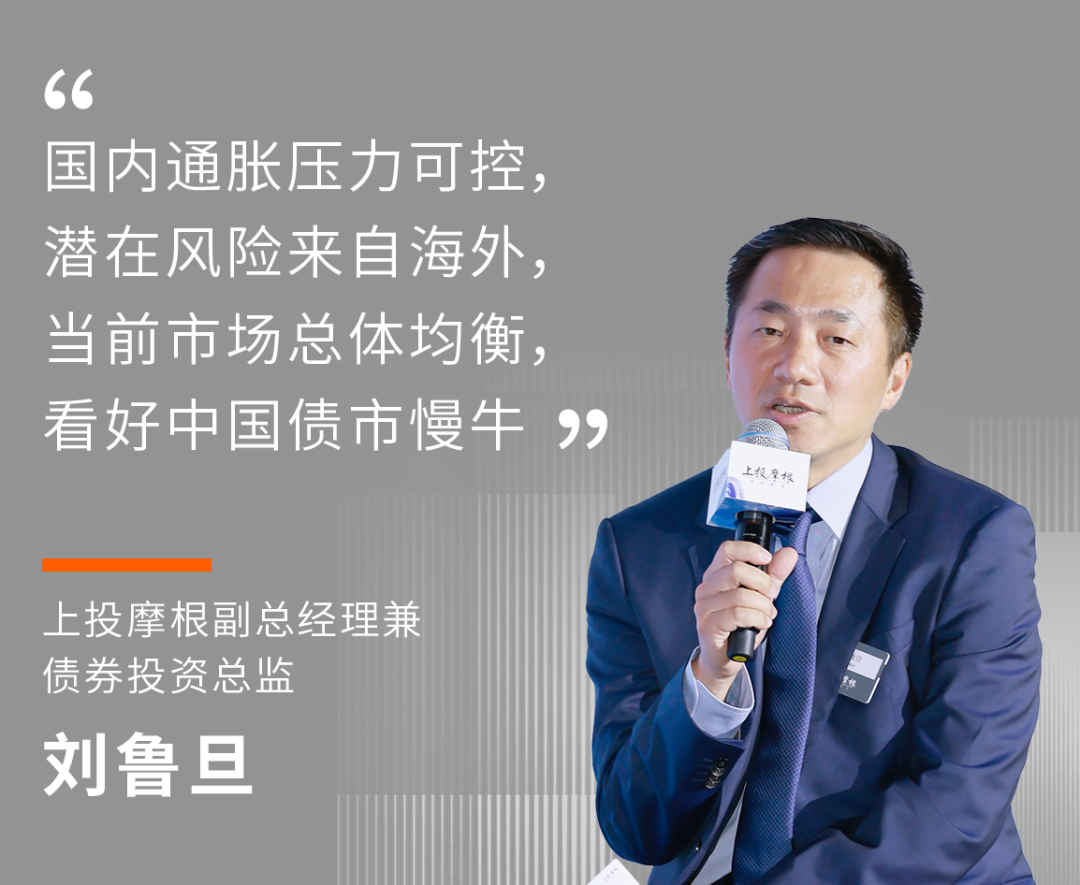

不确定因素变多了,投资难度和波动也随之加大。风险偏好相对较低的投资者,绝对收益策略、多元资产配置值得重点关注。

2021-06-11 17: 23

2021-06-11 17: 20

2021-06-11 17: 19

2021-06-11 16: 20

2021-06-11 16: 18

2021-06-11 15: 59