作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

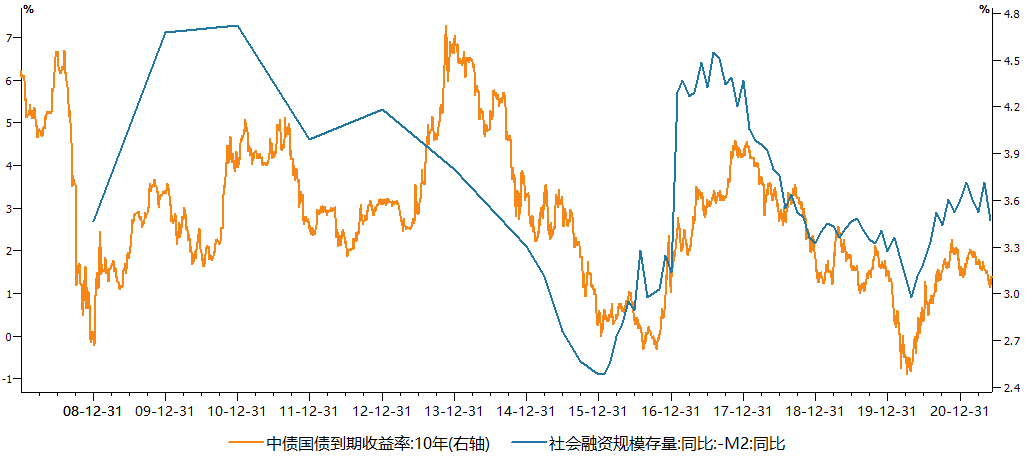

5月金融数据显示货币供应和国内信贷整体平稳。M2触底反弹,社融如预期回落,主要是地方债发行较慢,信用分层和非标监管高压导致企业债净融资和非标继续压降。社融和M2剪刀差缩窄,实际上从政策端看,货币政策基调和央行操作并未有任何变化,更多的是资金供给和运用方面变化所致,也就是结构上的调整。

社融-M2剪刀差震荡后收窄

数据来源:Wind

从公开市场操作也可管中窥豹,央行自2月18日以来,维持每个工作日100亿元的投放规模,更多是在传递政策保持平稳的信号,这种平稳主要体现在三个方面:

一是量平。无论是逆回购还是MLF操作,央行都基本维持等量操作,只是在部分时间点选择国库现金定存招标,以对市场冲击最小的方式满足部分金融机构资金需求。

二是价稳。各种货币政策工具利率保持不变,LPR利率连续13个月不变;此外资金市场利率波澜不惊,始终围绕政策利率波动,上与下的空间整体有限。

三是政策有保有压,总量平稳。虽然社融增速有所回落,但信贷整体平稳,在管控地产融资和强化非标监管的同时,保持对绿色低碳金融、中小微和制造业的倾斜!

货币政策以稳为主,基本回归疫情前的正常化。结合6月10日陆家嘴论坛可以看出,当前国内经济增速在合理区间、潜在增速附近;而工业生产和外需支撑强,实现两会确定6%以上的年度经济增长没有压力;统计局数据显示,虽然大宗商品价格短期冲高,但总体物价可控;国内就业持续改善;这为货币政策稳字当头提供了宏观环境。

因此央行坚持实施正常的货币政策,通过近半年央行操作看,切实凸显出此点。随着六月债券供给增加,财政支出也会较前期有所加强,央行会在相机抉择,保持资金利率围绕政策利率上下波动不远离。可以说,除了部分结构性信用支持政策,货币政策已经基本回归到疫情前的正常操作。

“一行两会”高层陆家嘴论坛对当下经济政策研判

不过,也需看到监管高压拖累信用资质下沉。信用政策仍以结构性政策为主,当局支持鼓励发展的制造业和后疫情时代持续影响的行业的政策初心不变,而对房地产、非标、影子银行保持监管高压;虽然长期政策鼓励开展直接融资,但去杠杆和防范化解地方债务风险的政策在后疫情时代加速推进,短期监管对平台和房地产企业发债的冲击已经有所凸显,从社融口径企业债融资来看,5月融资净额减少1,336亿元,为近3年来首次负增长;同时,5月城投债发行规模为1842亿,创2014年10月以来的新低,当月净融资规模为-835亿,创出历史新低。持续的融资和监管压力,不利于较弱资质的企业发债,对信用资质下沉形成制约,也拖累下半年社会融资规模。

数据来源:Wind

展望后市政策取向,预期货币政策以稳为主。当前,经济增长平稳,通胀整体可控,货币政策保持稳健,我国疫情成果丰硕,经济增长率先回正,下半年经济预计整体平稳,首先国内消费来看,上半年恢复较慢,下半年随着疫情和收入积累效应,会较上半年出现一定改善;其次,上半年专项债发行进度较慢,会对下半年社融和基建投资,制造业投资也有所加速。此外,下半年海外经济有望继续恢复,受基数影响,国内出口增速或有所回落,但对国内经济拉动效应不弱。

短期资金面仍是债市核心驱动,公开市场操作量已经保持近4个月不变,货币政策短期不会调整,债市压力不大;下半年将有大量的MLF到期,央行如何操作以及全面通胀下的海外政策转向(Taper)成为关注焦点,预计操作量上可能会有所压缩或通过“MLF+逆回购”对冲到期的天量MLF。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

2021-06-15 22: 00

2021-06-15 21: 54

2021-06-15 21: 35

2021-06-15 21: 33

2021-06-15 21: 31

2021-06-15 21: 28