数据来源:WIND,恒生前海基金整理,数据区间:20210610-20210617。

本周点评:

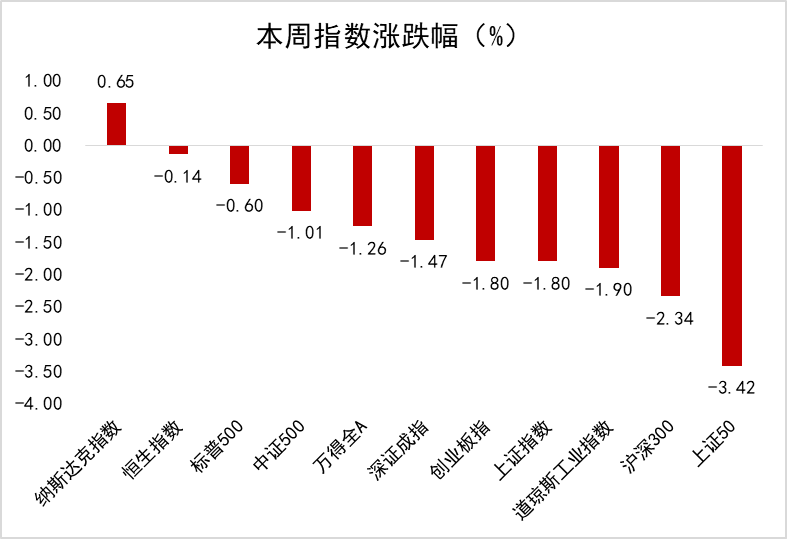

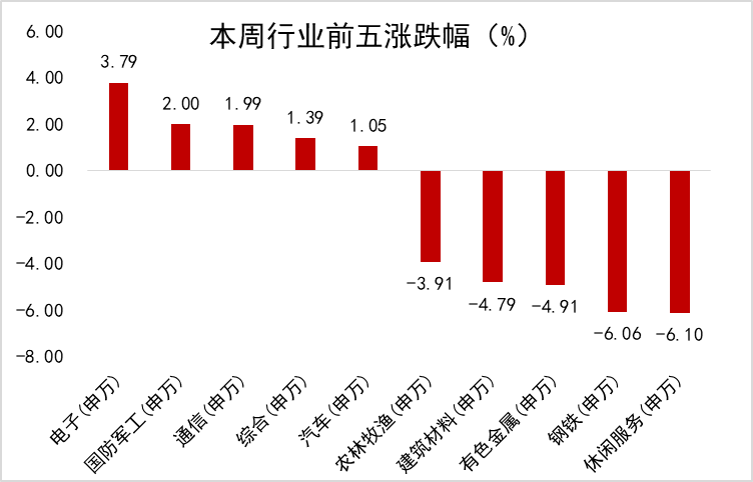

本周上证指数下跌1.80%,深成指下跌1.47%;电子、综合、汽车等板块领涨,休闲服务、建筑材料、钢铁等板块领跌。

本周A股市场呈现区间震荡整理走势。经历了上半周的连续快速调整后,市场基本对近期的利空因素有所消化;周四随着市场不确定性落地,两市出现缩量反弹。最新经济数据显示,5月工业增加值同比小幅改善;投资相比4月走弱,基建投资成为单月投资同比下降的主要拖累项;社零两年复合增速修复依然缓慢,其中可选消费的服装、日用品、化妆品和家电改善幅度较大,此外餐饮恢复进度同样有所加速。下半周市场释放出政府高层重视第三代半导体研发和制造方面的相关信息,在此消息的发酵和催化下,半导体板块带动“科创创业”主题大涨。

下周展望:

在我国经济持续复苏的大背景下,市场中长期向好的逻辑仍然未变,市场后续的风险点或将取决于国内外流动性的边际变化。短期内来看,本周的调整或意味着市场暂时缺乏上涨动能,更多地呈现出结构性行情,以热门赛道反复轮动为主,存量资金博弈将继续主导短期市场,预计整体市场将维持在一个震荡向上的主旋律中。

中期来看,景气度较高的板块依然具有较强的吸引力,同时需要关注估值相对合理且拥有较高盈利能力和增速的板块,如消费、科技等板块。中长期关注主线板块中的优质龙头标的逢低布局的机会,建议关注科技、消费、医药、环保、新能源、军工等板块。

本周港股呈现前低后高走势,截至周五收盘,恒指微跌0.14%,收至28801.27点。

前半周市场担心美国的高通胀指数会促使美联储释放加息信号、收紧货币政策,导致两地市场出现震荡下行的行情。周三晚间,美联储结束了两天的议息会议,宣布维持利率0-0.25%不变,同时每月新增1200亿美元的宽松规模,仍维持货币刺激政策,极大缓解了市场对于资金收水的担忧。虽然美联储本次政策基调比以往略鹰,且宣布2023年有两次加息的预期,但对于当前的市场影响并不大。周四开始市场经过紧张情绪释放进入上涨通道。

从板块上看,香港连续多日本土新增零病例极大刺激消费行业复苏,恒生必选消费指数本周上涨2.76%。本土疫情的消退也促进各行业复工复产,进入正常运转,恒生工业指数周内上涨3.05%。

此外,周四消息称国家高层将直接领导第三代芯片的研发和制造项目,与美国芯片正面竞争,此举表明中国将以举国之力解决芯片卡位问题,极大刺激芯片领域相关标的上涨,恒生资讯科技业指数迅速拉升,本周微涨0.11%。

下周展望:

新冠疫情近日于部分国家有反弹迹象,虽然疫苗研发及注射有明显的进展,但全球仍普遍维持货币宽松政策。因此市场并不缺乏流动性,且海外流动性也给港股起到托底的作用,而当前对于港股的压制主要源于复杂的国际环境,影响了投资情绪,导致买入信心不足,使港股呈现震荡走势。

从估值角度出发,港股仍具有相当大的性价比优势,价值板块估值接近历史低位且相较A股存在明显的折价,成长板块PEG相比A股以及全球同类板块也更具吸引力。板块方面,考虑到未来一段时间全球仍将保持较强的修复态势,因此仍建议关注周期板块、经济复苏的消费、工业板块。中长期建议重点关注消费产业升级,如电动汽车、新能源、科技硬件、半导体和生物医药等。

央行本周累计开展400亿元逆回购操作和2000亿元中期借贷便利(MLF)操作,因本周有500亿元逆回购和2000亿元中期借贷便利(MLF)到期,净回笼资金100亿元。

资金面方面,临近年中时点,资金利率开始小幅上升但总体仍较为平稳;受跨月需求影响,14天期资金加权利率走高。5月经济指标增速回落未令债市受益,现券期货集体走弱,主要利率债收益率上行逾1bp。

美联储宣布将基准利率维持在0%-0.25%不变,将超额准备金利率(IOER)从0.1%调整至0.15%,预计到2023年底将实现两次加息,利率将从0.1%升至0.6%。

5月通胀、金融数据显示出“通胀见顶”和“杠杆趋稳”两大趋势。央行15日的操作延续了3月以来的一贯操作,基本反映了当下货币政策“稳”字当头的定调。预计6月下旬资金面仍将持稳健,DR007中枢将维持在逆回购7天利率2.2%附近。由于资金面还不算特别宽松,大宗商品的扰动依然存在,利率下行趋势还难以确立。但经历了前期调整后,目前利率债也具备一定配置价值。

资金利率一览:

2021-06-18 19: 51

2021-06-18 19: 44

2021-06-18 19: 40

2021-06-18 19: 39

2021-06-18 19: 34

2021-06-18 18: 46