一、主要事件点评

1.1.美联储议息会议表态偏鹰

2021年6月16日,美联储公布了FOMC议息会议决议。美联储继续维持宽松的货币政策,维持0-0.25%的联邦基金利率目标区间与每月1200亿美元的资产购买规模不变,主要基于当前美国经济复苏进程加快,供需缺口推动通胀水平高企,但劳动力市场复苏仍不及预期,尚未达到缩减门槛。

美联储对经济与就业前景持更加乐观的态度,调高了对经济增长与通胀水平的预期,并保持当前通胀是暂时的这一判断。多数美联储官员对加息时点的预测也由2024年提早至2023年,美联储也正式承认开始“提及讨论”缩减购债。

1.2.芯片大涨点评与展望

近期半导体行情催化因素主要有三个:第一是政策利好,据彭博社上周四报道,为实现中国半导体自立自强计划,国务院副总理刘鹤被委任领导第三代半导体的研发和制造项目,并牵头制定一系列相关金融和政策扶持措施。此外也涉及在传统芯片制造领域取得突破的项目。预留1万亿美元的政府资金,用于第三代芯片项目投资和发展本土芯片设计软件和极紫外光光刻机。另外,3月29日领导在福建考察时强调加快“科技自立自强步伐”。

第二是芯片持续涨价。据媒体报道,全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,MOSFET的涨幅将有12%。另外,近期主要涨价情况如下:ST宣布全系列产品将于6月1日开始涨价;安森美半导体称将于7月10日起实施有针对性的价格上涨;安世半导体宣布于6月7日提高产品的价格。第三是华为自建晶圆厂强化芯片国产替代逻辑。据了解,华为自建晶圆厂已实现小批量流片,明年有可能实现量产。

对半导体板块的后市展望:考虑未来三年晶圆厂大规模的产能扩张,半导体细分结构上后周期内的设备和材料环节值得关注,其中设备环节竞争格局更优,入场顺序更先,值得首先研究关注。同时,我们认为半导体中下游制造、整机企业,受损于此轮半导体上游涨价的公司值得关注。

二、上周市场回顾

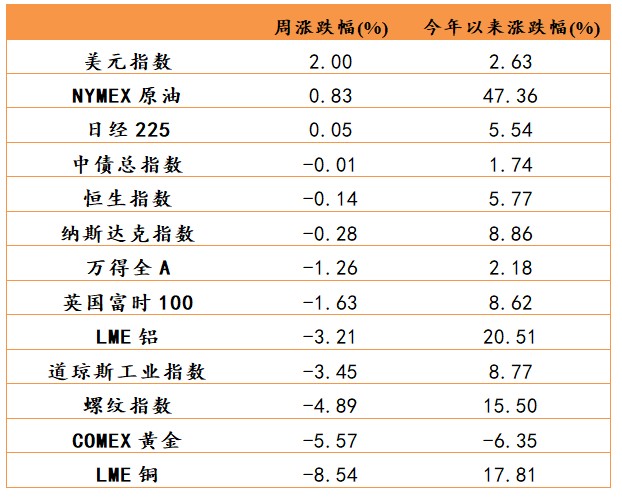

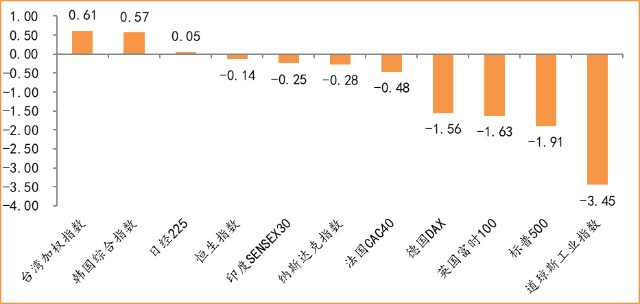

大类资产方面,美元指数(+2.00%)领涨、NYMEX原油(+0.83%)、日经225(+0.05%);而螺纹指数(-4.89%)、COMEX黄金(-5.57%)、LME铜(-8.54%)表现相对较弱;海外主要股票市场涨跌不一,其中欧洲市场:英国富时100指数周涨幅-1.63%,德国DAX周涨幅-1.56%,法国CAC40周涨幅-0.48%。美国股市表现较弱,纳斯达克指数周内涨幅-0.28%,标普500周内涨幅-1.91%,道琼斯工业指数周内涨幅-3.45%。

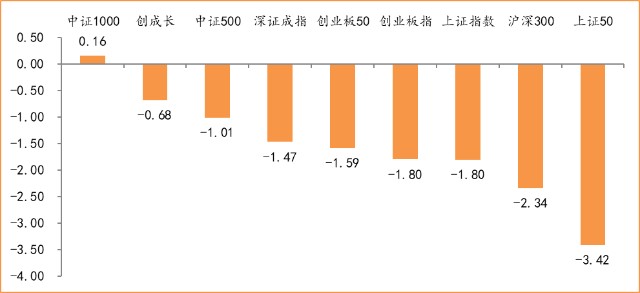

A股方面,市场行情偏弱,中证1000指数领涨,周涨幅+0.16%。上证综指周内下跌1.80%,报3525.10点;深证成指周内下跌1.47%,报14583.67点;创业板指周内下跌1.80%,报3239.23点。两市周内日均成交9587.05亿元,较上周减少291.00亿元。两市个股周内跌多涨少,1358家上涨,41家平盘,2951家下跌;全市场上周累计涨停272家,累计跌停90家。

图:主要股指周涨跌幅,中证1000指数领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

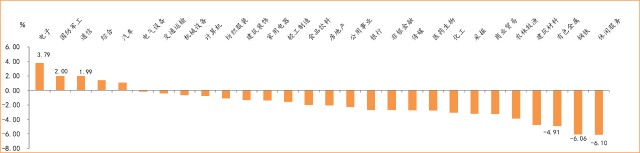

行业方面,电子板块涨幅领先,周度涨幅达+3.79%,其次是国防军工(+2.00%)和通信(+1.99%)。今年以来钢铁板块表现较好,钢铁(+18.85%)、采掘(+17.97%)、综合(+15.35%)等行业涨幅居前,国防军工(-12.72%)、家用电器(-15.36%)、非银金融(-15.53%)等行业则表现相对弱势。

图:申万一级行业周涨跌幅,电子板块领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

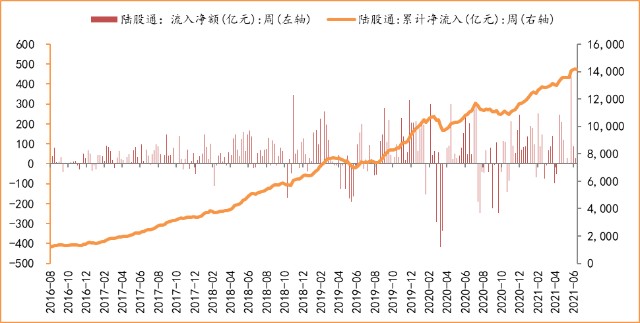

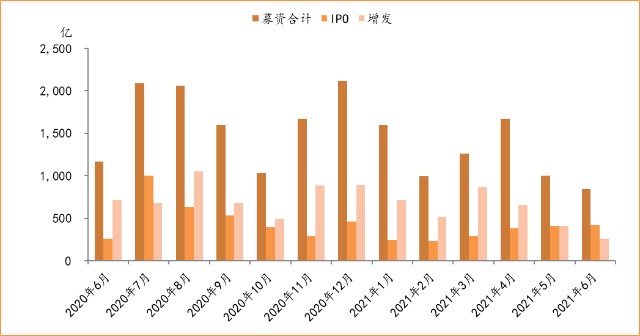

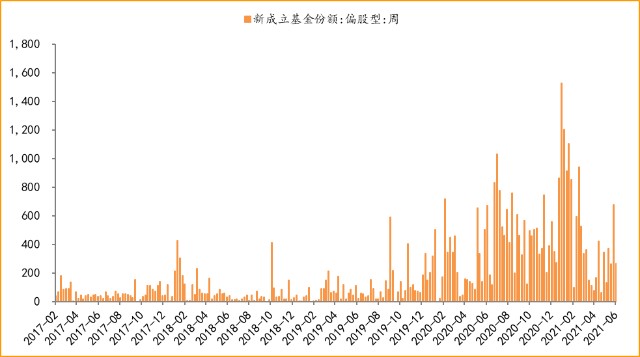

资金面看,陆股通上周净流出50.05亿元;全周新成立偏股型基金份额共计267.48亿份较前一周大幅减少;6月最新募资合计841.66亿元;本周限售解禁市值约1169.17亿元,与上周相比大幅增加。

三、本周展望

3.1.本周展望

上周各大指数多数出现一定回调,其中结构分化成长风格超额收益明显,此轮反弹以来我们观察到以大市值、传统行业为主的上证50已跌回前期底部区间,而以成长逻辑为主的创业板50则反弹至历史高位区间。我们认为核心原因是在今年基本面边际上行与流动性边际下行的大背景下,市场核心驱动因素已由去年分母端流动性转向为分子端盈利,高业绩成长性的行业个股相对占优,且在流动性边际下行的环境下需重点关注估值与成长性相匹配。消息层面美联储议息会议虽然直接提升了超储准备金利率和逆回购利率,但整体并未给出QE退出计划时间表,短期对A股影响有限。国内5月经济数据显示经济增速仍然处于下行通道复苏动能继续减弱,5月规模以上工业增加值同比增长8.8%,4月为9.8%,短期维持市场整体偏震荡的格局不变,中长期我们认为业绩成长仍然是核心主线,看好高景气周期的电新、电子等,看好低估值银行、部分周期龙头。

3.2.行业建议

1、高景气周期:电新、电子等;

2、低估值银行、周期龙头;

3、长期配置核心资产,各行业优质龙头标的。

3.3.风险提示

1、疫情控制不及预期;2、宏观经济超预期下行;3、上市公司业绩大幅下滑;4、政策不及预期。

附:主要数据更新

1.全球大类资产、主要指数表现

表:大类资产涨跌幅,美元指数领涨,LME铜领跌(单位:%)

数据来源:wind,富荣基金管理有限公司

图:全球主要股指周涨跌幅,台湾加权指数领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

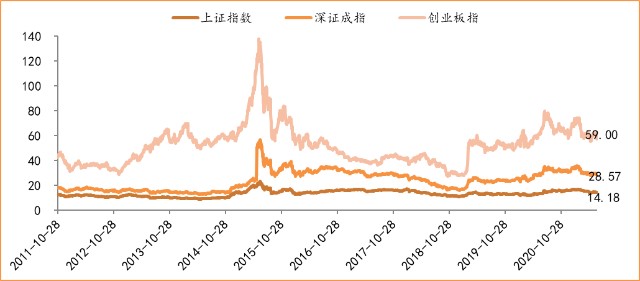

2.估值指标

图:主要股指市盈率PE(TTM),小幅下降

数据来源:wind,富荣基金管理有限公司

3.资金面

图:陆股通上周净流出50.05亿元

数据来源:wind,富荣基金管理有限公司

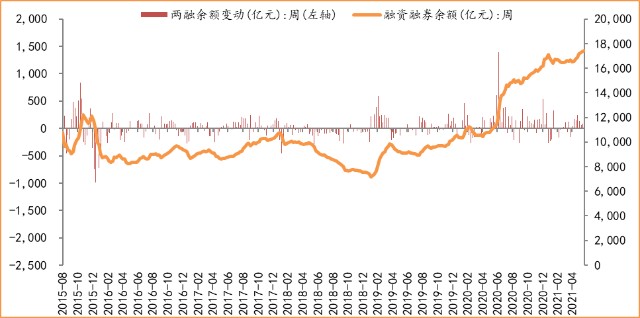

图:最新两融余额17434.60亿元,小幅增加

数据来源:wind,富荣基金管理有限公司

图:本周限售解禁市值约1169.17亿元,较上周大幅增加

数据来源:wind,富荣基金管理有限公司

图:6月最新募资合计841.66亿元

数据来源:wind,富荣基金管理有限公司

图:上周新成立偏股型基金份额共计267.48亿份,较前一周大幅减少

数据来源:wind,富荣基金管理有限公司

4.基本面

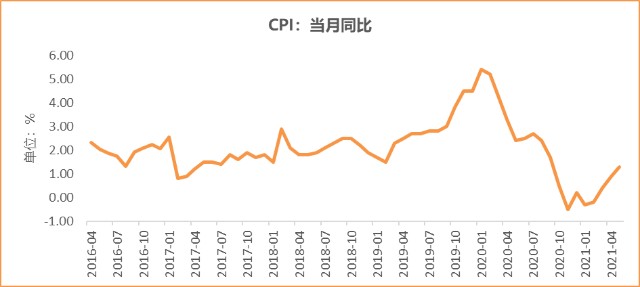

图:5月CPI同比增加1.30%,维持低位

数据来源:wind,富荣基金管理有限公司

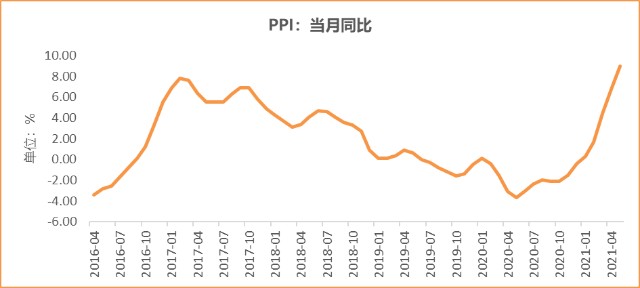

图:5月PPI同比增加9.00%

数据来源:wind,富荣基金管理有限公司

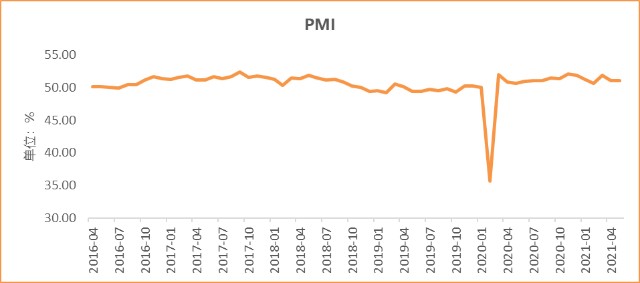

图:5月官方制造业PMI为51.00%,持续位于荣枯线上方

数据来源:wind,富荣基金管理有限公司

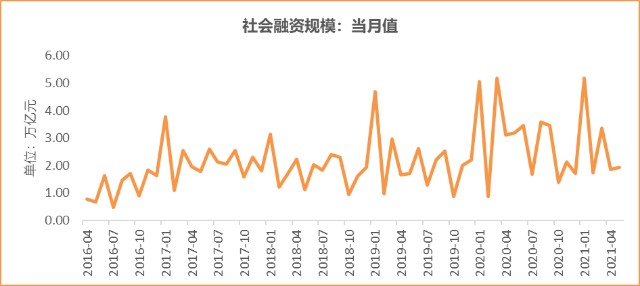

图:5月社会融资规模1.92万亿

数据来源:wind,富荣基金管理有限公司

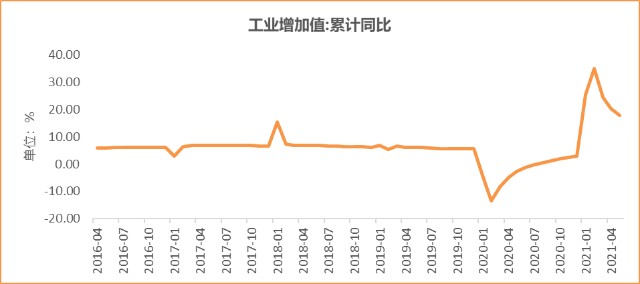

图:5月工业增加值累计同比增加17.80%

数据来源:wind,富荣基金管理有限公司

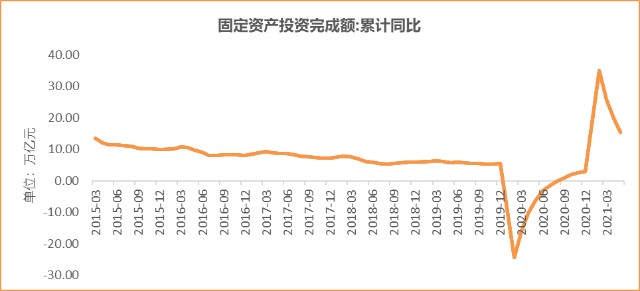

图:5月固定资产投资完成额累计同比上涨15.40%,增速回落

数据来源:wind,富荣基金管理有限公司

图:5月社会消费品零售总额同比增长12.40%,增速回落

数据来源:wind,富荣基金管理有限公司

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-06-21 18: 14

2021-06-21 18: 10

2021-06-21 18: 07

2021-06-21 18: 05

2021-06-21 18: 03

2021-06-21 15: 22