提起风险投资(VC),人们会想到这些传奇故事:

“孙正义6分钟就决定投资阿里巴巴,狂赚2500多倍;

彼得·蒂尔给Facebook投了50万美元,8年后变成约11亿美元;

阿瑟·洛克给苹果投了约6万美元,3年后上涨为约1400万美元……”

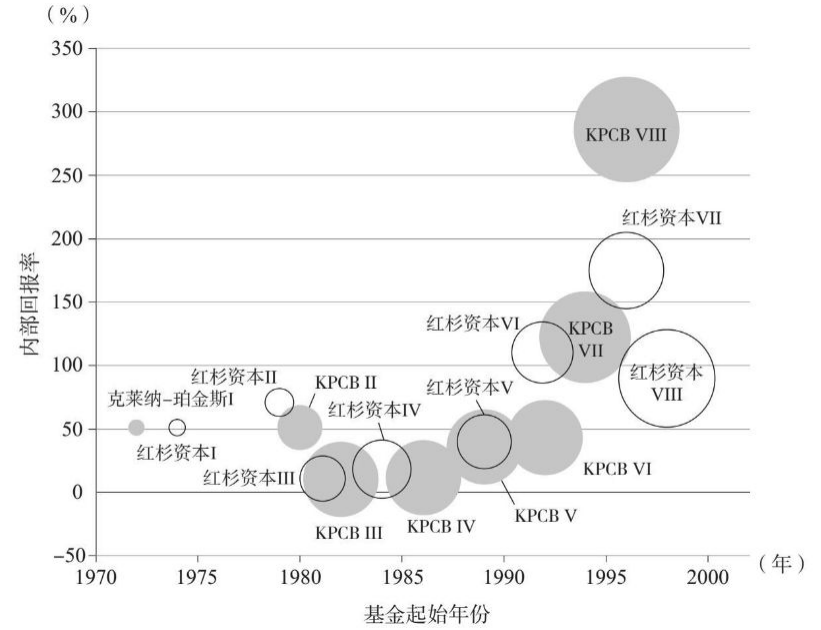

数据来源:《风投》,哈佛大学教授汤姆·尼古拉斯著。圆圈大小与规模大小成正比。

2021-06-21 20: 01

2021-06-21 19: 58

2021-06-21 19: 56

2021-06-21 19: 54

2021-06-21 19: 47

2021-06-21 19: 45