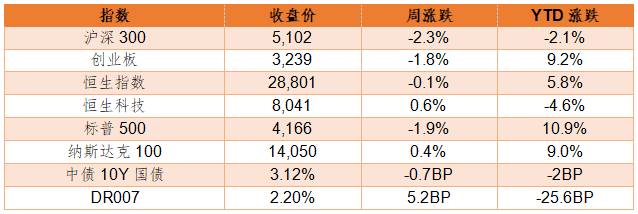

一、市场表现

数据来源:Wind,截至2021/6/18。

二、重要资讯

1、商务部17日举行例行发布会,商务部发言人高峰表示,中国仍然是全球外商投资的重要目的地;支持各类外贸企业稳定经营;1-5月我国对“一带一路”沿线国家投资增长13.8%;中方已经收到日本提出的对日本部分不锈钢产品实施反倾销税的磋商请求,将根据世贸组织争端解决程序妥善处理有关案件。

2、6月18日,证监会新闻发言人高莉在例行发布会上表示,为贯彻落实新《证券法》和新《行政处罚法》等上位法规定,证监会近日发布修订后的《证券市场禁入规定》,自2021年7月19日起施行。在身份类市场禁入后,新增交易类市场禁入类型;明确交易类禁入适用于严重扰乱证券交易秩序或者交易公平的违法行为;明确信披严重违法造成恶劣影响等8大行为将被终身禁入市场。

3、沪深两市首批9只公开募集基础设施证券投资基金(REITs)今日上市。市场期盼的“万亿”级别的投资新品终与投资者见面。作为资本市场助力构建新发展格局的“重要拼图”,这是中国首次在基础设施领域探索推出标准化、权益性的REITs产品,是基础设施投融资机制的一项重大创新,也是构建多元化产品体系的一次探索,其意义可以看作是“相当于新一轮在特定领域的股份制改革”。

4、由于地方债发行提速、同业存单密集到期等原因,近期市场对流动性松紧讨论渐热。金融时报对此刊发评论文章《没有根据的所谓流动性预测可以休矣》称,在货币政策“稳字当头”政策取向下,央行保持流动性合理充裕不是一句空话。市场主体无需对流动性产生不必要担忧,更不宜以没有根据的猜测去预测流动性“收紧”和“波动”以及央行政策取向,误导市场预期,人为制造波动。

5、原油期权今日挂牌交易,为我国首批以人民币计价并向境外投资者全面开放的期权产品。首批挂牌交易的原油期权合约标的期货合约包括SC2109和SC2110两个期权合约系列。截止目前,国内已有20多个期权产品成功上市。

6、香港特首林郑月娥20日表示,香港可为内地在外的资金提供停泊和管理的服务,发挥资金安全港的角色。香港也正密锣紧鼓地跟进“跨境理财通”的准备工作,以加快落实这项业界期待已久的计划,为金融业界开拓更广阔的市场,也为大湾区居民提供更多理财产品的选择,同时强化香港作为资金进出内地重要桥梁的角色。

三、宏观点评

1、5月经济数据公布,工业增速8.8%、固定资产投资累计增速15.4%、社零增速12.4%,并无超预期之处。

点评:生产端总量保持平稳;制造业温和修复,疫苗普及有利于提振企业信心,投资有望继续走强;地产投资出现小幅回落,竣工和销售仍是主要支撑,但受地产政策限制,房企融资渠道承压,拿地和新开工有所放缓,未来可能是缓慢回落态势;基建投资受专项债发行速度和项目入库影响较大,预计下半年基建投资较为平稳。五一假期带动社交类消费项有明显回升,地产竣工加快带动后地产周期分项改善。

2、北京时间周四凌晨2点,美联储宣布将基准利率维持在0%-0.25%不变,将超额准备金利率(IOER)从0.1%调整至0.15%。将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。

点评:此次议息会议最重要的变化其实是点阵图变化,相对上次议息会议来说,首次加息的时间被提前,到2023年底,美联储将加息两次(50个基点)。其中,7名委员预计在2022年开始加息,今年3月为4名委员。13名委员预计在2023年开始加息,今年3月为7名委员。因此,联储年内启动Taper的概率明显增加。

四、流动性分析

1

公开市场操作及资金面

上周央行公开市场累计进行逆回购操作400亿、逆回购到期500亿,MLF到期2000亿、央行等额续作,最终净回笼100亿。各期限资金价格均有所上行,隔夜上行2.8bp、7D上行5.2bp,特别地14D由于跨半年、资金价格明显上行。

数据来源:Wind,截至2021/6/18。

2

同业存单发行

上周,发行存单546只,发行规模3018亿元,净融资额为-934亿元,较前周少减1403亿元;整体发行利率较前周以上行为主,除6M城商行CD下行5bp为,其他均为上行,其中1M上行明显,股份行CD上行13bp、城商行上行8bp,国有行CD仅发行3M和12M,价格分别上行3bp、4bp。

数据来源:Wind,截至2021/6/18。

五、债券投资策略

1

市场分析

上周央行等额续作MLF并持续地量OMO,资金仍以稳定为主,债市依旧调整。受端午假期影响,上周只有4个工作日,周中公布的5月经济数据不及预期、股市大跌但债市不涨反跌,或因担心经济下行风险下地方债发行可能提速;上周四因半年末资金担忧,14D资金价格明显上行,国债利率亦上行;上周五缴税截止日资金先松后紧,但下午债市意外上涨,或为空头止盈。

疫情局部反复对消费影响较大,加上收入增速难以回到疫情前,消费增速大幅复苏的空间有限,节假日促进动能较大。5月全国失业率为5 %,较4月下降0.1个百分点,失业率恢复到疫情前水平,稳就业压力不大。关注大宗商品持续涨价超预期对下游的传导、国内疫情反复超预期对经济的影响。

2

投资策略

年初至今的地方债供给压力或将逐步释放,经济数据低于预期叠加额度使用占比较低可能导致三季度地方债放量,但在紧信用稳货币背景下机构仍存在一定欠配压力,预计债市仍将震荡。目前10Y国债处在区间中枢位置,主要关注供给扰动和资金面变化,短端则可能受美联储QE逐步退出影响上行;在重要事件前可稍作观察。信用债方面,随着地方债放量,配套城投债融资可能恢复,东部区域洼地基本被扫平,可关注中部主流平台,谨慎下沉层级与评级;此外现金理财新规可能对永续债和二级资本债有一定冲击。转债市场近期受股市下跌导致估值被动提升,操作空间收窄,后市可关注新上市优质券种及正股基本面较好的品种。

六、股票投资策略

今年上半年市场风格出现了三轮切换。在春节前大小盘及成长价值的分化程度达到了非常极致水平,市场演绎出“漂亮50”和“要你命3000”的冰与火之歌,而节前基金的天量发行带来了大盘成长最后的疯狂。春节回来后,市场风格从一个极端演化到另一个极端,由前期的“股灾式上涨”转变成“崩盘式牛市”,前期强势的大盘成长风格大跌带动指数回落,而个股中位数却大幅上涨,但由于情绪的过度反应,大盘成长中一些景气度高的公司在前期大幅杀跌后已经回到了相对合理的水平,又出现了一定的性价比,在流动性偏宽松的配合下这些公司带动了大盘成长风格的二次反弹。

市场上很多的声音都将春节后市场大跌归咎于美债利率的快速上行,但美债利率上行这柄“达摩克利斯之剑”从2020年三季度开始就已经高悬头顶,所以这个“锅”,美债利率不能全“背”。而从量化的视角来看,春节前大盘价值和大盘成长的分化程度达到了历史极值的水平,大盘和小盘的分化程度也同样如此,春节后大盘成长的调整是对这种极端分化的均值回归,而后市场的演绎则从一个极端走到另一个极端,大盘价值与大盘成长再次出现极大的偏离,而这一次的均值回归则是由成长上涨,价值下跌来完成。

市场走到当前,从整体风格上看,成长与价值的偏离又再次达到了历史上非常极端的水平,均值回归或将再次演绎,警惕前期涨幅较高的高估值成长板块。

2021-06-21 19: 47

2021-06-21 19: 45

2021-06-21 19: 42

2021-06-21 19: 40

2021-06-21 18: 16

2021-06-21 18: 14