主笔:

海外与组合投资部投资经理 朱帆

公募固收投资部基金经理 杨严

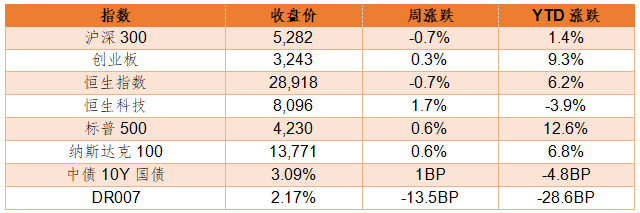

一、市场表现

数据来源:Wind,截至2021/6/4。

二、重要资讯

1、中共中央政治局5月31日召开会议,听取“十四五”时期积极应对人口老龄化重大政策举措汇报,审议《关于优化生育政策促进人口长期均衡发展的决定》。中共中央总书记习近平主持会议。

2、中国人民银行5月31日公告称,为加强金融机构外汇流动性管理,决定自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

3、市场利率定价自律机制工作会议在京召开。会议强调,要持续发挥利率自律机制重要作用,推动金融更好服务实体经济。要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。根据加强公开信息发布管理的自律倡议,督促金融机构完善内部管理制度,稳定市场预期。按照人民银行相关要求,督促各类放贷主体抓紧明示贷款年化利率。

4、6月2日,国际指数编制公司富时罗素宣布对富时中国A50指数、富时中国A150指数等指数的年度审核变更。其中富时中国A50指数将纳入金龙鱼、智飞生物,剔除恒力石化、中公教育。该变更将于6月18日收盘后生效。

5、香港特区立法会三读通过《2021年收入(印花税)条例草案》,落实本年度财政预算案中,提高股票印花税至0.13%建议,有关调整将在今年8月1日生效。

6、经济合作与发展组织(经合组织)5月31日发布最新世界经济展望报告,上调今明两年世界经济增长预期,同时警告全球复苏前景仍不平衡。报告预测,2021年全球经济增速升为5.8%,此前(3月9日报告)为5.6%;2021年中国经济增速为8.5%,此前为7.8%。

三、宏观点评

1、5月份,中国制造业采购经理指数(PMI)为51.0%,微低于上月0.1个百分点,继续位于临界点以上,制造业保持平稳扩张。

点评:从企业规模看,大、中型企业PMI分别为51.8%和51.1%,比上月上升0.1和0.8个百分点,均高于临界点;小型企业PMI为48.8%,比上月下降2.0个百分点,低于临界点。另据中国物流与采购联合会发布,2021年5月份全球制造业PMI为57.2%,较上月微幅回升0.1个百分点,连续3个月稳定在57%以上。总体来看,中国乃至全球经济均处于复苏扩张期。

2、5月美国非农就业报告显示,新增就业人数55.9万人,低于预期的67.5万人,整体较疫情前水平仍有距离;劳动参与率为61.6%,较4月下降0.1%,平均薪资环比继续增长。

点评:未来美国就业恢复速度是影响美债实际利率走势的关键因素,如果劳动力市场的修复速度进一步加快,那么可能推高美债实际利率水平,从而推动美债长端利率非线性回升。

四、流动性分析

1

公开市场操作及资金面

上周,央行公开市场逆回购投放500亿元,逆回购到期500亿元,公开市场维持回笼和投放等量,隔夜资金价格继续保持高位,7天和14天明显下调。具体来看,R001、R007均值分别上行1BP、下行30BP;DR001、DR007均值分别上行2BP、下行14BP。

数据来源:Wind,截至2021/6/4。

2

同业存单发行

今年同业存单累计净融资规模为14,779.10亿元。上周,同业存单净融资规模为-657.10亿元。其中,发行总额达4,256.50亿元,平均发行利率为2.7529%,到期量为4,913.60亿元。本周,同业存单净融资规模为1,066.00亿元,发行总额达3,667.00亿元,平均发行利率为2.7254%,到期量为2,601.00亿元。未来三周,将分别有4,895.00亿元、3,951.60亿元、3,093.60亿元的同业存单到期。

数据来源:Wind,截至2021/6/4。

五、债券投资策略

1

市场分析

中央政治局召开会议,提出进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。央行决定上调金融机构外汇存款准备金率2个百分点由现行的5%提高到7%。国有土地使用权出让收入等四项政府非税收入统一划转税务部门征收。

上周公开市场回笼和投放等量,跨月隔夜价格大幅上扬,跨月后隔夜资金仍维持较高水平,隔夜资金价格明显提升,但7天和14天宽松,存单价格短升长降。

2

投资策略

财政部公告6月9日正式招标实施2021年中央国库现金管理定期存款第三期操作。4月16日一期招投标中标利率2.95%,相比上次抬升0.05%;5月20日二期招投标中标利率3.1%,相比上次抬升0.1%。一期、二期国库现金定存利率连续两次小幅抬升,非重要货币政策工具呈现边际收紧倾向,市场尚未高度关注。三期中标利率有可能继续小幅抬升,从而呈现进一步收紧态势。

债市仍处于震荡时期,但风险在累积,如地方债发行提速,供给压力加大;货基资金持续流入;美国taper渐近等。因此,需要警惕三季度可能出现较大波动的风险。

六、股票投资策略

过去一段时间,无论是A股市场还是港股市场,近期走势相对纠结,前期热门板块和个股互有涨跌。目前来看,市场核心矛盾主要还是体现在美债上行、通胀预期变化、中国经济边际增速放缓担忧及国政形势的变化,同时中美关系和中国在国际环境上的变化使得市场情绪相对反复。未来仍需要跟踪市场主线的变化,特别是美债和国内经济的高频数据,造成对环球市场的影响。

近期,中央政治局召开会议,提出进一步优化生育政策,实施一对夫妻可以生育三个子女的政策,提高优生优育服务水平,发展普惠托育服务体系,推进教育公平,完善生育休假与生育保险制度,加强住房、税收等政策支持,切实保障女性合法权益。目前,我国人口老龄化严重,生育政策的改变是解决人口问题的重要途径。生育率的提高需要房产、教育、医疗等多方面的共同发力。因此,在全球老龄化日趋严重的趋势下,长期看好母婴消费、教育、医疗、养老等相关行业的核心资产。

研究随笔:港股印花税的影响分析

6月2日晚,香港特区立法会三读通过《2021年收入(印花税)条例草案》,落实本年度财政预算案中,提高股票印花税至0.13%建议,有关调整将在今年8月1日生效。短期来看,提高股票印花税,这对于资本市场来说属于利空消息,印花税率提高到0.13%,这也意味着在原有的基础上提高了30%,显然对市场构成负面影响。

但印花税提高30%,对香港股市的冲击有多大,这却是值得关注的一件事情。一方面,提高印花税对市场构成利空,这是显而易见的,毕竟提高印花税增加了投资者的投资成本。但另一方面,从长期投资维度来看,提高印花税的利空更多影响短期股市表现,并不会改变市场中长期的走势。决定股市中长期走势的,是股市基本面的各种综合因素决定的。

从本次提高印花税动机来看,并不是为了打压股市投机炒作的气氛,更多是服务于政府,为了增加税收的原因。因为在经历了港政府社会事件波动、公共卫生事件等影响下,香港过去几年整体活力受到了明显的压制,在财政支出和收入上出现了明显的不匹配的情况,如何提高财政收入成为当下港政府迫在眉睫的核心治理问题之一。其实,本次提高印花税消息对市场的影响也是持续发酵,但边际上的影响越来越低。提高印花税最早是今年2月24日传出来的,当日恒指涨了914点,跌幅接近3%。在经过次日的反弹后,再次下跌超过3.64%。提高印花税消息的出台,当时对港股还是带来了一定的冲击的。不过,这次提高印花税的草案正式通过后,对市场的冲击下降了不少,6月3日当日恒指下跌幅度也只在1%左右。预计当提高印花税的政策正式实施之时,其影响将更加有限。

港股现阶段性价比较高。目前来看,虽然市场依旧保持谨慎态度,但港股于其他海外主要市场具备有一定优势。比如,安全边际相对较高、国内资金趋势性增配港股、香港市场间利率维持低位、股票供给持续优化等,未来都是投资香港的核心理由。从微观表象来看,近期AH两市资金开始同步增配低估值价值板块,相较于A股,港股以银行股为代表的价值板块前期估值更为低估,短期向上修复空间更大。另一方面, A股之前热门的个股频频出现“闪崩”,压制市场情绪。港股基本面看“在岸”,国内经济从一季度开始修复,香港市场存在传导效应,恒指一致预期EPS开始企稳反弹。参考历史经验,盈利增长是港股持续走强的必要条件,且历史上AH盈利向上期间,港股多跑赢A股。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-06-07 20: 43

2021-06-14 20: 04

2021-06-21 20: 37

2021-06-21 20: 35

2021-06-21 20: 33

2021-06-21 20: 31