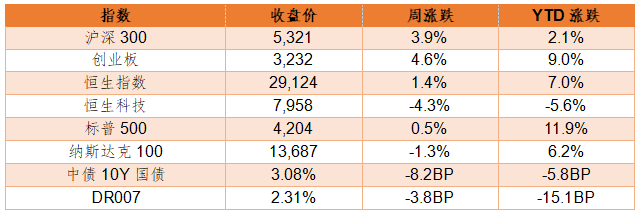

一、市场表现

数据来源:Wind,截至2021/5/28。

二、重要资讯

1、近日,中共中央办公厅印发了《关于中央企业在完善公司治理中加强党的领导的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。《意见》对中央企业进一步把加强党的领导和完善公司治理统一起来、加快完善中国特色现代企业制度作出部署、提出要求,是推进中国特色现代企业制度建设的标志性制度成果,对于中央企业坚持和加强党的全面领导、加快建设世界一流企业,具有重要意义。

2、中国人民银行调查统计司原司长盛松成认为,当前人民币过快升值有可能已经出现超调,未来看不可持续,也不符合国内外经济金融形势。首先,美国经济下半年有望出现全面反弹,美元或随之走强。其次,人民币汇率升值无法抵消大宗商品价格的上涨,不能成为工具。再次,人民币汇率超调是短期投机行为,不可持续。我国坚持对外开放,鼓励长期资金投资,但要防止短期资金大量流入,推高人民币汇率,削弱出口企业竞争力,扰乱我国金融市场和货币政策的独立施行。

3、人民银行26日发布4月份金融市场运行情况显示, 4月份,沪市日均交易量为3282.1亿元,环比下降10.43%,深市日均交易量为4270.7亿元,环比下降3.4%。

4、周一(5月31日),首批9只公募REITs开始认购。基础设施公募REITs为公众参与投资国家基础设施项目提供了新的渠道。

5、今年前5月3110只主动偏股型基金平均收益率为4.31%,超同期上证指、深证成指、沪深300表现。相较于仅有3成获正收益的一季度,今年前5月有5成主动偏股型基金抹平一季度的亏损,合计8成基金获正收益。

6、据外媒报道,美国总统拜登将提出规模为6万亿美元的旨在提振基建的预算方案。

三、宏观点评

1、1-4 月企业利润同比增长 1.06 倍,两年平均增长 22.3%。

点评:4 月工业企业利润数据继续向好,细项看经营基本面也持续向好。好于市场预期的是,4 月工业企业经营数据当中,除了原材料库存同比增速上行,并未明显表现出上游原材料价格大幅上涨的影响,因此后续制造业固定资产投资增速仍可维持乐观预期。

2、美国4月核心PCE环比+0.7%(前值+0.4%);同比增速上行到+3.1%(前值+1.8%),高于彭博一致预期的+2.8%。4月整体PCE环比+0.6%、同比+3.6%。

点评:居民收入和薪资水平的增长使得通胀上行环境更具持续性。4月核心PCE环比涨幅与两周前公布的当月核心CPI环比基本持平,印证CPI涨幅较高带来的核心通胀“预警”。未来名义利率何时再启动上行,主要关注:1)核心通胀上行的“粘性”——即是否能够连续多个月维持在0.5%或以上的环比高增幅;2)美联储对于资产购买边际退出“时间表”的预期引导,资产购买是否可能较预期更快退出。

四、流动性分析

1

公开市场操作及资金面

5月,央行公开市场累计进行逆回购操作1800亿,逆回购到期2000亿;MLF投放1000亿元,MLF到期1000亿元;合计净回笼200亿元。5月央行公开市场操作转为净回笼,但当月逆回购到期较少,整体净回笼规模不大。资金价格下行为主,隔夜下行9.9BP至2.09%;7天下行3.8BP至2.31%。

数据来源:Wind,截至2021/5/28。

2

同业存单发行

5月,发行存单2495只,发行规模18484亿元,净融资额为2105亿元,发行规模较上月小幅减少,净融资额下降较多;发行利率方面,较上月全面下行,股份制1M期限下27bp至2%,其他各期限国股城商行CD下行在5-15bp左右。

数据来源:Wind,截至2021/5/28。

五、债券投资策略

1

市场分析

5月债市继续震荡下行,各期限利率走势有所分化,中长端下行较多,短端有所抬升,期限利差收窄。央行继续地量操作、MLF等额续作,资金相对平稳。上旬受五一假期影响、交易日较少,流动性扰动因素不多,债市波动不大;月中大宗商品价格拉升、中美通胀数据上行超预期,但金融数据低于预期,多空交织债市反应不明显;月末受政策表态大宗商品价格回落、通胀担忧降温,经济数据亦普遍低于预期,供给压力不大,利率突破年内前低后小幅回升,出现一波小行情。

5月公布的4月金融数据全面低于预期,广义流动性逐渐收紧;表内信贷支撑力度减弱,拖累项主要为短贷,中长期虽仍有韧性、但环比下滑、力度走弱;后续央行大概率通过控信贷、调结构来维持宏观杠杆率的稳定,对于结构性通胀、最新货币政策执行报告表明并不担心通胀的扩散和持续性,政策层面收紧的可能性不大,稳定仍是主基调。4月经济数据亦弱于市场预期,经济在缓慢复苏过程中,经济动能逐渐由顺周期接力,结构上有所优化。

2

投资策略

5月债市表现仍较好,供给压力尚未显现、流动性仍平稳,机构配置力量较强、久期有所拉长,5月末长端利率突破年内新低,后续地方债若要发完则供给压力不可忽视,6月及三季度或为供给高峰,利率下行空间不大。信用方面,欠配资金仍在尝试挖掘过剩产能及中部城投机会,信用利差及等级利差仍在收窄,建议下沉不宜过度,久期不宜过长。转债方面,5月以来市场整体估值回升,目前分位数不低,鉴于后续股市仍缺乏大行情,不宜过于激进,寻找板块及个股趋势,可关注新能源车、医药生物及交运等。

六、股票投资策略

5月市场延续反弹,创业板领涨,创业板上涨6.3%,上证50指数上涨4.3%,中证500指数上涨3.2%,深圳成指上涨3.2%;其中食品饮料军工非银领涨,钢铁农业非银涨幅靠后。3 月4月国内经济数据不差,只是边际转弱,引起市场分歧。中国10年国债利率从高点3.3下%行到3.06%,美10年国债利率从高点1.74下%行到1.56%,经济预期变弱,利率压力预期变小,有利于成长因子类,期间创业板指领涨。

4月经济是温和放缓,其中的亮点部分地产销售、制造业投资,弱势部分是消费、基建,工业中性。

4月工业增加值两年平均增长6.8%,比3月要高0.6个百分点。从环比角度看,4月工业增加值环比为0.52%,低于1-3月的0.66%、0.69%、0.60%,大致持平于疫情前2018-2019年的24个月的环比均值。拉长了看疫后经济,2020年4-11月是工业的整体高环比增长,但幅度逐步向正常化回归。1-4月固定资产投资两年平均增长3.9%,高于一季度的2.9%。但4月单月季调环比低于一季度。总量的成色不论,其结构特征是更值得注意的,制造业明显加速,基建有所减速。基建表现偏弱并不意外,今年财政后置特征比较明显,3月公共财政支出同比仅0.16%;2020年四季度以来制造业增加值表现较强,投资是否属滞后产生反应,有待于进一步观测。4月社零两年同比增长4.3%,低于3月的6.3%,但略高于一季度的4.2%。按消费类型分,商品零售同比增长15.1%,两年平均增长4.8%;餐饮收入同比增长46.4%,两年平均增长0.4%。

目前经济韧性持续较强,只是3月开始相较1-2 月全项均强有所转弱,4月温和放缓,后续经济复苏强度有市场分歧。判断经济基本面后续有韧性,外需仍有基本面支撑,三四季度若欧美接种完成,则全球疫苗产能存在外溢效应;国内地产销售存在较强的内生脉冲,今年财政后置有较大的腾挪空间,全年呈环比徘徊特征。

全年角度,经济有韧性,货币政策方向趋紧,利率趋势整体易上难下,高估值受到利率变化的敏感度较高,需要持续的业绩对冲做好保护。阶段性会有经济基本面和利率方向的分歧,震荡市场中成长因子和价值因子在动态交替。后续市场整体判断为区间震荡概率较大,风格将围绕成长和价值再平衡交替展开。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-05-31 19: 08

2021-06-07 20: 43

2021-06-14 20: 04

2021-06-21 20: 37

2021-06-21 20: 35

2021-06-21 20: 33