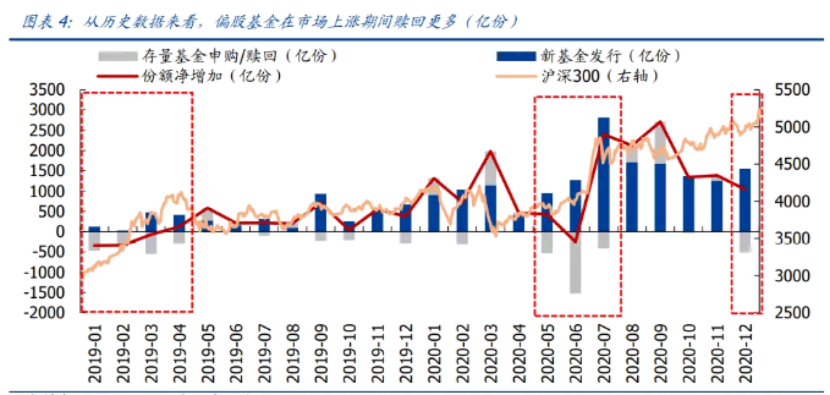

从偏股基金份额的角度考虑,用基金协会公布的股票型+混合型基金存量份额的变化来近似估计每月基金份额的净增加(截至2020年12月),基金份额净增加与新发行偏股基金份额的差值来估算存量基金的申购赎回(正值为申购,负值为赎回)。在市场底部时,基金申购赎回很多时候都为负值,也就是以赎回为主,申购量小于赎回量——比如2019年1-4月,又比如2020年2月,在市场相对低位时,基金市场往往呈现净赎回状态。

不仅是老基金,每逢市场底部,新基金发行就会降温——比如2019年1、2月,2020年4月,都是回调行情中出现的“新基金发行冰点期”。

大跌后基金很便宜,很多人却不敢买,其实是一个心理学现象。比如洗衣液平时价格是50元一桶,“618”打折30元一桶,你自然会觉得便宜。但投资不是买一成不变的东西,更看重的是未来。举个例子,以前房价在1万/平方米时,很多人都觉得太贵了,等着房价跌了再买。但是房价后面蹭蹭蹭的直接蹦到2万/平方米时,很多人的心理受不了了,等到房价稍微变一下,跌到1.9万/平方米,于是就觉得“捡到便宜”了赶紧买。之所以1万不买,等到1.9万的时候再买,是因为他们的心理“锚点”变了。刚开始是自己的工资做为"锚点",觉得很贵;后面是将房价2万做为"锚点",1.9万相对于2万自然算便宜。在下跌时,投资者看到指数不停跌,他们把下跌作为“锚点”,并且不自知的会把恐惧线性外推,认为跌了之后,后面应该还会下跌,所以不敢买,生怕接下来跌得更多;同样如此,进入人声鼎沸的牛市时,他们又会把基金大涨后的价位作为“锚点”,习惯把乐观线性外推,赶紧加仓,即使这个加仓点比之前底部时候已经高了许多,而且涨得越多买得越多。以这种心态投资基金,其实是最危险的。价格便宜时,你选择观望;涨到高位后,却盲目贪婪。这或许就是“基金赚钱我们却在亏钱”的主要原因之一。对于大部分人而言,更理想的方式,其实是去找到一个舒服的方式去和市场“和解”。比如说,你可以选择均衡风格基金,因为均衡风格基金大概率会比选择一只主题基金投资体验来的更好。因为在多个赛道上选择优质个股,可以避免基金在短期市场风格剧烈切换时遭遇太大的波动,减少“震动感”,才能长期“拿得住”。又比如说,我们还可以建立定期定额投资的习惯,细水长流,行稳致远。基金定投这种具有纪律性、规律性的投资,可以避免投资主观情绪的无谓干扰,不用考虑各个时期的投资时点,不必考虑市场的经济状况,无需为短期波动而改变长期投资决策。你所面临的纠结将少很多。

总之,投资基金,既不要被情绪所裹挟,也不必去和人性硬刚。找到一种让自己身心愉悦的方式去投资,是与市场“和解”、与自己“和解”的更好策略。风险提示:

请根据自身的投资能力、风险承受能力等情况,理性地选择适合自己的金融产品或服务。投资有风险,入市需谨慎。在任何情况下,本文中的信息和所表述的意见均不构成对任何人的投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。