上周回顾

上证指数本周先跌后涨,再次突破3600点,股市交投情绪维持活跃,市场整体风险偏好有所抬升。李克强总理6月22日主持召开国务院常务会议,部署“十四五”时期纵深推进大众创业万众创新,更大激发市场活力促发展、扩就业、惠民生;确定加快发展外贸新业态新模式的措施,推动外贸升级,培育竞争新优势。国内货币政策保持平稳;国家发改委与市场监管总局就大宗商品保供稳价问题进行调查,研究做好大宗商品保供稳价工作。全球经济维持共振复苏态势,美国6月Markit PMI创新高,欧元区6月PMI维持历史高位,德国、英国6月PMI超预期。

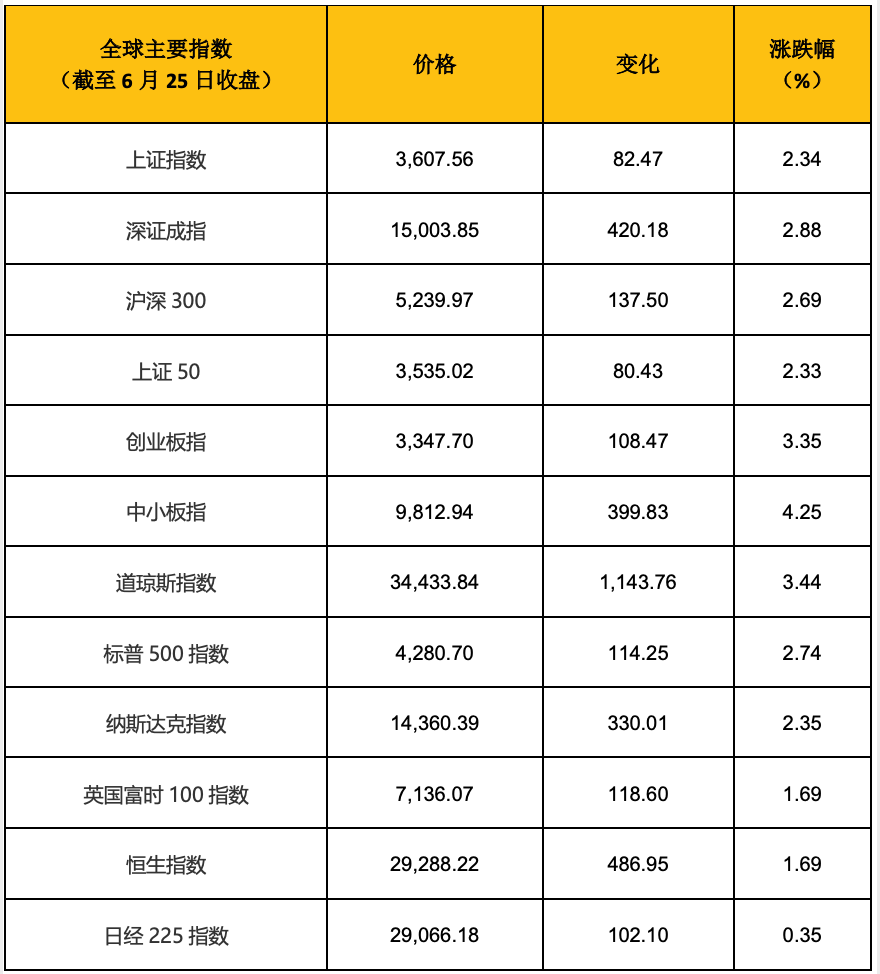

本周市场普涨。从宽基指数的情况看,中小板指上涨4.25%,创业板指上涨3.35%,深证成指上涨2.88%,沪深300上涨2.69%,上证综指上涨2.34%,中证500上涨2.34%,上证50上涨2.33%,中证1000上涨1.99%。

从行业的表现来看,本周涨幅居前五的行业分别是钢铁(6.51%)、电气设备(6.51%)、电子(4.9%)、采掘(4.68%)、化工(4.4%);本周下跌幅度较大的五大行业分别是通信(-2.14%)、计算机(-1.68%)、传媒(-0.68%)、食品饮料(-0.1%)、房地产(-0.1%)。

数据来源:Wind:2021.6.21-2021.6.25

市场展望

1、分子端国内经济持续修复,但经济复苏预期已由快转缓。随着出口景气度逐渐回归稳态,地产与基建投资动力不足,消费修复缓慢,经济复苏的内生动力较弱,在一季度同比高增后较难支撑经济过热,近期10年期国债利率持续下行,表征市场对于经济复苏预期回落。

2、分母端股票市场流动性维持合理充裕。在宏观政策 “坚持稳字当头,不急转弯”、“保持宏观杠杆率基本稳定”的基调下,流动性环境仍维持紧平衡,市场资金价格持续回落,10年期国债和3个月Shibor利率仍在下行中,央行也重申将保持流动性合理充裕、“对于一些短期因素的影响,市场不必过度关注”,叠加大宗商品近期价格回落,通胀压力也有所缓解。

3、市场情绪方面,近期市场突破箱体震荡上行,市场情绪回暖,增量资金入场步伐明显加快,北上配置盘资金持续流入,公募新发规模也有所回升,两融余额创近六年新高,当前市场流动性仍处于边际宽松阶段,做多窗口继续。再往后,密切关注流动性环境的边际变化,下半年美国将迎来货币环境的边际收紧,国内流动性可能较难出现进一步的改善,对风险偏好或有冲击。

1、三条线索“掘金”科创板:

1)开拓 A 股新方向,对标稀缺的细分赛道“独角兽” ;

2)业绩增速一直领跑科创的“高成长”;

3)上市以来回撤较深,已跌破发行价、从 PEG 等角度具备估值性价比的。

2、受益海外需求拉动的石油石化及化工、有色、光伏等板块。

3、景气的确定性较强、有望高增长的新能源汽车、半导体&消费电子、AI、CXO 服务&医美以及次高端白酒等细分赛道。

2021-06-27 21: 24

2021-06-27 21: 21

2021-06-27 19: 47

2021-06-27 18: 04

2021-06-26 18: 01

2021-06-26 11: 54