展望三季度,我们仍然主要关注美国通胀预期对港股市场带来的波动,以及全球新冠疫苗进度所带来的“疫情反复”与“经济复苏”之间的博弈。其背后代表的是业绩确定性板块(消费、医药和科技等)与低估值板块之间的仓位配比权重。

我们对三季度港股市场仍然保持谨慎态度,板块而言,目前恒生科技指数的大部分公司虽然在估值上已有较大优势,但仍然会受到政策不确定性(如互联网公司)、美股科技股流动性带来杀估值(如云计算、电商等)和全球缺芯(电子产业链)的影响,大部分在一季度未披露季报的公司,将在8月港股中报披露期被检验成色。

我们在三季度仍然会保持以“相对收益”为主的均衡配置策略,重点关注港股上市企业中具有一定投资逻辑的未盈利生物医药公司,以及疫情后消费企业的投资逻辑变化,同时经济复苏对香港本地零售、地产、博彩等边际上的改善,也将是我们三季度重点关注的方向之一。

上半年市场流动性相对充裕,利率持续下行,债券市场迎来一波上涨。三季度债市可能受到利率债发行加速、全球刺激政策退出以及重点领域风险进一步暴露的影响,波动加大。但在经济向常态化回归、疫情仍存在不确定性的背景下,流动性难以过度收紧,同时为防范和化解风险以及应对利率债发行,货币政策可能保持适度弹性。

预计未来流动性边际收敛,加上重点领域风险将进一步暴露,主体信用分层和市场分化可能进一步加剧。建议适当降低杠杆、缩短久期,信用债投资更加注重主体基本面,规避潜在风险。

A股交易活跃度逐步抬升,重新进入上行通道

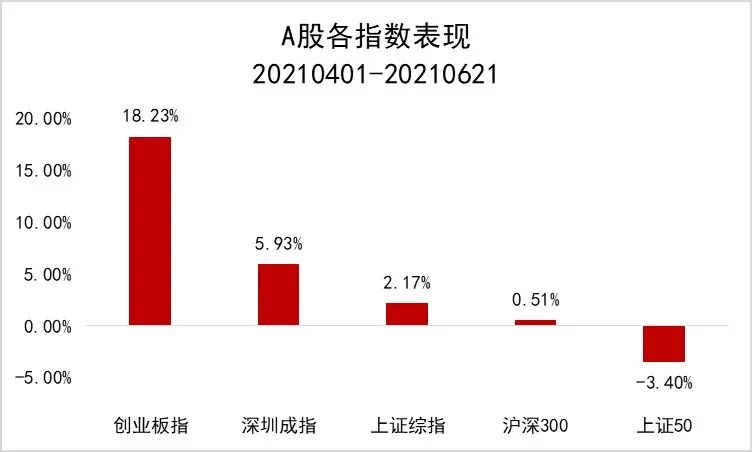

2021年2季度,整个A股开始从春节后的蓝筹股交易拥挤导致的暴跌中走出来,沪深两市总成交金额从季初的7000亿左右,逐渐恢复至季度末的万亿左右,A股重新进入到上行通道。截至到2021年6月21日。2季度上证综指上涨2.17%,深圳成指上涨5.93%,创业板指大涨18.23%,其中创业板指数显著跑赢大盘,创业板权重主要包含新能源汽车行业、医药行业,因此导致指数略有失真。

本轮市场抬升的特点,从大小风格来看,大盘股成交额占比显著下降,中盘股偏好明显抬升;从价值-成长风格来看,市场更青睐成长股和平衡股,而价值股偏好减弱;从上市板块来看,虽然主板市场仍贡献最主要成交来源,但创业板和科创板成交额占比逐步抬升,尤其是科创板成交占比显著抬升,近期双创50ETF的发售也给创业板、科创板交易量提升提供了弹药;从行业属性来看,二季度成长性行业市场活跃度明显抬升,代表行业为半导体、新能源汽车等。

港股市场走势分化

港股对接内地与海外市场,二季度以来整体呈现震荡走势。由于去年全球疫情大爆发,各国实施货币宽松政策维持经济稳定发展,流动性充足刺激市场不断创下新高,进入2021年全球随着疫情防控以及疫苗注射进程的推进,宽松货币政策导致的通货膨胀成为市场担心的主要因素,同时港股自2021年8月起上调印花税也极大削弱了资金南下的热情,因此在全球流动性托底下港股整体在28000点至29000点之间震荡。

进入二季度,10年期美债收益率呈现稳定略向下走势,极大减缓市场对于高估值成长股的担忧。同时内地部分重点城市出现新冠疫情点状爆发,加速市场对于核心价值蓝筹股的认可,市场呈现明显的分化行情,业绩具有较强确定性、高度受益于疫情、市场热点领域呈现极强的上涨势头,其他领域则出现微弱震荡行情。

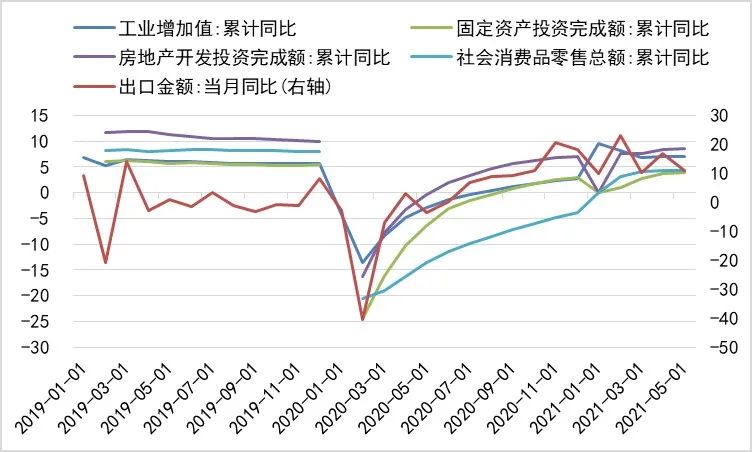

三季度,随着疫苗接种率不断提高,疫情将继续改善,国内经济保持平稳并向常态化回归。预计出口将受益于疫苗接种扩大带来的外需增量,维持较高水平。在监管全方位加强背景下,房地产销售和投资已经呈现回落,未来可能延续下滑态势,下降幅度取决于政策进一步收紧的程度。基建投资受上半年财政支出滞后、地方债发行大幅落后往年的影响,恢复较慢,随着地方债发行加速以及财政支出释放,基建投资将继续改善。制造业投资已出现加速恢复态势,在国内外经济持续恢复、中长期贷款维持高位下,未来制造业投资有望继续加快恢复。消费恢复取决于居民收入水平和结构的改善速度,以及疫情管控的放松节奏,预计消费恢复仍将是一个渐进过程,房地产销售回落对于相关消费也可能形成制约。

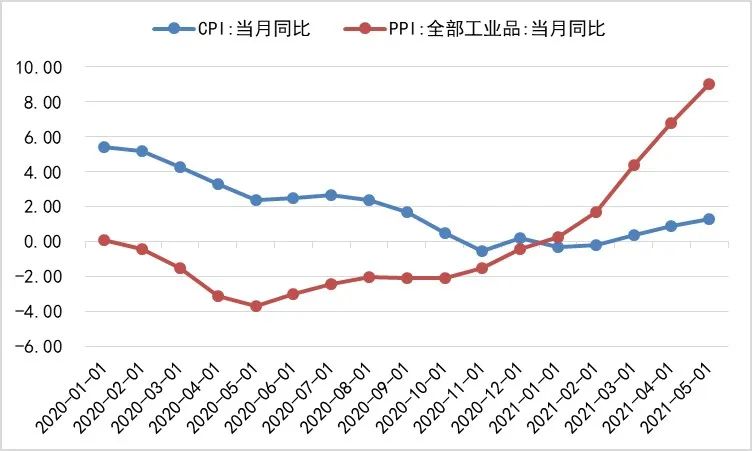

上半年,翘尾因素拉动下国内CPI温和回升,PPI受到大宗商品持续上涨以及去年低基数影响快速上行。往后看,国内经济向常态化回归,需求逐步恢复,下半年年基数抬升下CPI仍将保持平稳回升,但全年通胀压力不大。PPI也已到达顶部区域,大宗商品价格未来继续快速上行缺乏支撑。

财政政策

今年两会报告强调财政政策提质增效、更可持续,决策层要求降低政府杠杆率,财政政策总体较去年收敛。体现在上半年,财政后置明显,财政支出和地方债发行明显滞后。5月以来,地方债发行明显加速,结合今年赤字和新增地方债额度并未显著减少,下半年财政空间较大,预计后置财政落地,财政支出节奏将加速。

从基本面角度来看,经济仍处在疫情后的恢复进程中, PPI等数据维持高位震荡,A股(非金融)全年的盈利增长或会非常靓丽。流动性层面,虽然美联储加息预期在逐渐升温,但是整体流动性环境大概率不会急速转向。

全球疫情方面:美欧区域有望在三季度实现疫苗约70%的覆盖,美欧经济生产端有望恢复至95%以上。目前美国制造业和非制造业PMI双双持续位于55上方且呈现向上趋势,海外需求的恢复或将传导到我国制造业,使其大概率会维持较高的景气度。

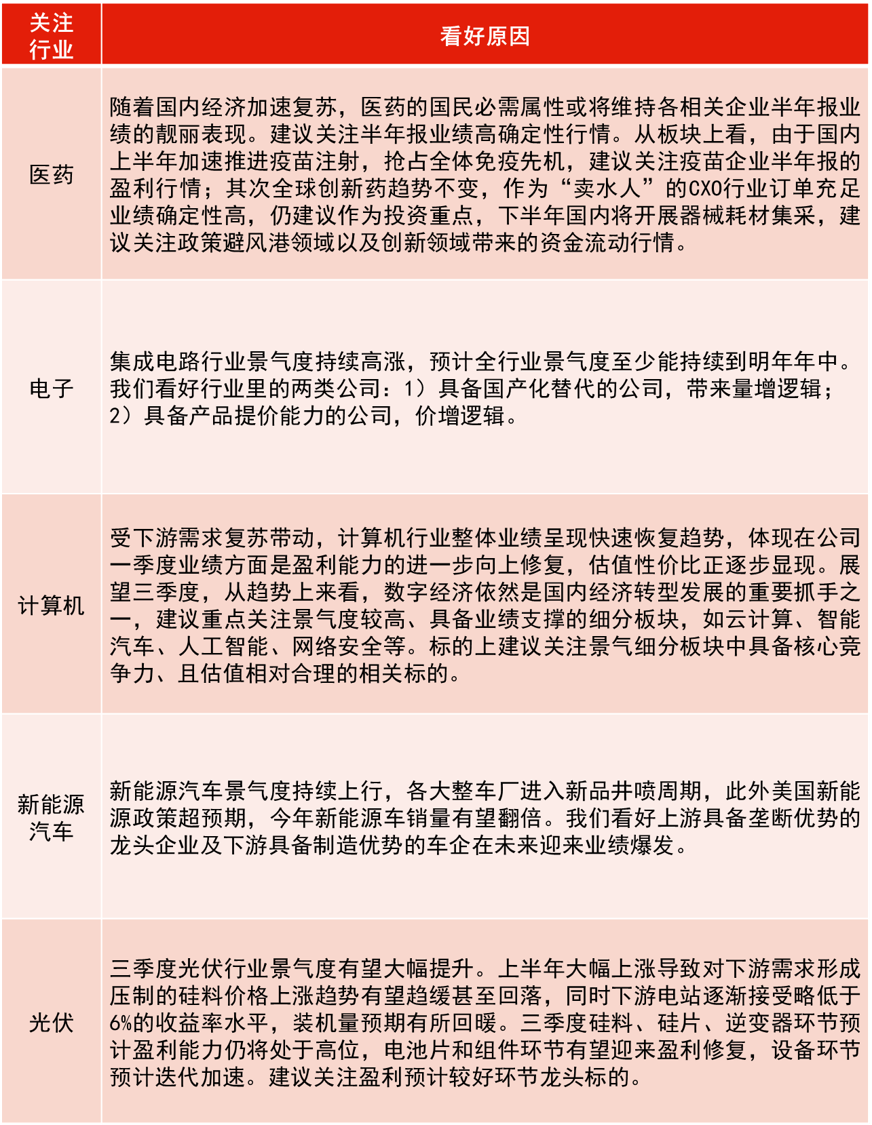

我们主要看好政策与业绩双催化的大创新科技成长方向。主要聚焦在医药、新能源链条、高端制造设备等。

我们对三季度港股市场仍然保持谨慎态度,板块而言,目前恒生科技指数的大部分公司虽然在估值上已有较大优势,但仍然会受到政策不确定性(如互联网公司)、美股科技股流动性带来杀估值(如云计算、电商等)和全球缺芯(电子产业链)的影响,大部分在一季度未披露季报的公司,将在8月港股中报披露期被检验成色。三季度建议保持以“相对收益”为主的均衡配置策略,重点关注港股上市企业中具有一定投资逻辑的未盈利生物医药公司,以及疫情后消费企业的投资逻辑变化,同时经济复苏对香港本地零售、地产、博彩等边际上的改善,也将是我们三季度重点关注的方向之一。

债券市场展望

春节后,在债券发行较慢等因素影响下,市场流动性相对充裕,整体呈现宽货币紧信用格局,利率持续下行,债券市场迎来一波上涨。接下来债市可能面临多重不确定性:一是财政后置落地,利率债发行加速,三季度将迎来高峰,市场流动性可能面临收紧;二是美国刺激政策退出临近,全球流动性收紧预期加强,美债利率可能重新上行;三是地方债务、房地产等重点领域风险可能进一步暴露,引发债市风险提升。相对有利的一面是经济向常态化回归,疫情仍存在不确定性,流动性难以过度收紧,同时为防范和化解风险以及应对利率债发行,货币政策将保持适度弹性。

债市策略

3月中旬以来利率下行,机构看空做多,杠杆提高,久期拉长。前期资产供给不足叠加重点领域风险暴露,信用债投资呈现抱团现象,高等级高票息资产受到市场追捧,中短期高等级利差降至低位。

5月底以来,市场资金面波动有所加大,机构担忧利率债供给冲击可能引发资金面收紧。预计未来流动性将边际收敛,加上重点领域风险可能进一步暴露,主体信用分层和市场分化可能进一步加剧。建议适当降低杠杆、缩短久期,信用债投资更加注重主体基本面,规避潜在风险。

2021-06-29 22: 00

2021-06-28 23: 58

2021-06-28 21: 56

2021-06-28 21: 48

2021-06-28 21: 57

2021-06-28 21: 56