上周A股主要股指普跌,仅18%的行业录得涨幅。

伴随着海外宽松政策预期出现变化,上周市场成交量和换手率明显下降,北向资金上周从前两周的净流入转为净流出。

由此,资金风险偏好有下行迹象,结构性博弈可能加剧。

市场回顾

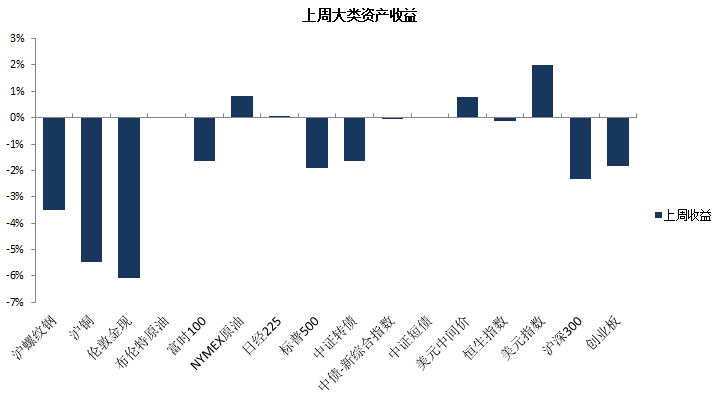

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2021.06.18。

过去1周统计2021.06.15-2021.06.20行情。

A股市场

市场回顾

上周A股行业板块分化严重,板块热点大幅切换,从周期股转为科技股,小票持续占优。

沪深300指数下滑2.3%,上证综指下滑1.8%。同时,市场也有从价值风格转为成长风格的迹象。

此外,经济继续演绎线性复苏,今年上半年迎来海内外共振的补库存周期,叠加疫苗大范围接种提升经济预期,宏观环境仍对权益市场有利。

01

行业方面

申万28个行业涨跌互现,其中电子、综合、汽车涨幅居前,电气设备、通信紧随其后;休闲服务和建筑材料跌幅居前。

申万一级行业周涨跌(%)

数据来源:Wind;时间区间:2021.06.15-2021.06.20。

02

资金方面

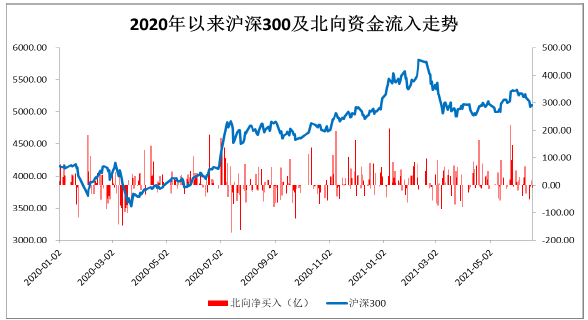

北向资金上周净流出约50.05亿元,结束了此前长达9周的周净流入趋势,北向资金买入意愿明显降温。

其中,北向资金净减持前五行业依次为食品饮料、医药生物、有色、银行、电气设备,减持净额分别为37.3、22、16.3、15和9.5亿元,偏高估值板块资金有暂时离场迹象。

数据来源:Wind,数据区间:2020.0101-2021.0618。

03

经济数据方面

上周10年期美债收益率小幅下跌,收盘于1.511。美元兑人民币中间汇率维持在6.4361。

因美联储意外暗示将比预期更早加息,上周美元指数延续反弹2.5%,逼近92关口,创近两月以来新高。

随着市场对美联储缩减购债的预期继续发酵,预计美债收益率将继续维持上行趋势,美元指数也会逐渐走强,未来需特别警惕人民币汇率出现持续性贬值风险。

市场展望

三季度市场面临较大考验。一是疫情在英国等地再次爆发,疫情不确定性加大;二是通胀呈现出不断上升的趋势。

短期美联储成为市场关键的扰动因素:美联储议息意外“转鹰”及后续对于2022年将开启加息的发言,都增加了市场的震荡风险,海外宽松政策收紧担忧加剧。

债券市场

市场回顾

上周债市延续调整。

债市核心矛盾似乎已脱离资金面,在流动性偏松和基本面出炉数据相对有利的背景下,受供给压力明显上升、以及资金面边际收敛预期担忧等因素影响,债市情绪偏差,近期将延续弱势调整。

后市展望

输入性通胀之下,流动性平稳的环境对股债都较为有利。

从资产配置角度来看,短久期债券安全性在中长期内可维系,短端利率债和短端信用债配置价值更优。

策略上,信用资质下沉的性价比不高,持仓宜选择中高等级、中短久期,使投资组合保持相对较好的流动性。

石油黄金

市场回顾

上周原油高位持续上涨。原油上涨主要受美元升值,美联储在上周会议中谈起2023年加息两次,伊朗和谈进展顺利等因素影响。在全球经济复苏继续提振原油需求的大环境下,油价保持坚挺。

上周黄金高位下跌,主要是因为美联储在议息会议中谈起2023年加息两次,投资者担心流动性紧缩,通胀预期企稳,美元升值等因素影响。

整体而言,中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块,二季度或将迎来需求同比和环比的双重上升。

公募基金

上周公募基金平均收益情况如下:

数据来源:Wind,截至日期:2021.06.18。

过去1周统计2021.06.15-2021.06.20行情。

短期看,受疫情及接种情况的影响,经济持续复苏,可关注A股中消费及医药等受益板块的基金。

国内公募REITs已启动,建议持续关注新基金投资品种REITs。

2021-06-22 22: 43

2021-06-28 22: 34

2021-06-29 21: 39

2021-06-29 21: 37

2021-06-08 21: 34

2021-06-29 19: 30