主笔:

专户业务部执行总经理 史彬

公募固收投资部基金经理 杨严

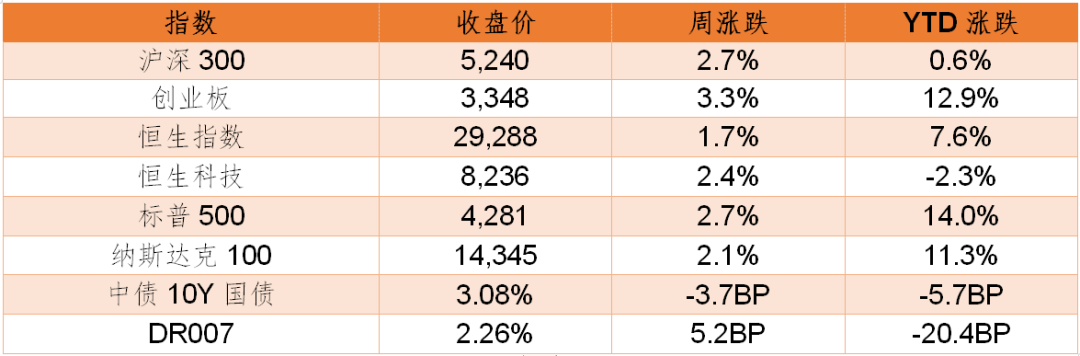

一、市场表现

数据来源:Wind,截至2021/6/25。

二、重要资讯

1、6月23日,国家主席习近平向“一带一路”亚太区域国际合作高级别会议发表书面致辞。习近平强调,共建“一带一路”秉持共商共建共享合作原则,坚持开放、绿色、廉洁、合作理念,致力于高标准、惠民生、可持续的合作目标。中国进入新发展阶段、贯彻新发展理念、构建新发展格局,为“一带一路”合作伙伴提供了更多市场机遇、投资机遇、增长机遇。

2、李克强主持召开国务院常务会议,会议指出,确定加快发展外贸新业态新模式的措施,推动外贸升级培育竞争新优势;强化创业创新政策激励。落实好税收减免、研发费用加计扣除等政策;加大普惠金融力度,鼓励社会资本以市场化方式设立创业投资引导基金;部署“十四五”时期纵深推进大众创业万众创新,更大激发市场活力促发展扩就业惠民。

3、银保监会出台的《理财公司理财产品销售管理暂行办法》27日正式实施,《办法》为理财产品销售划出18条红线。红线划得出更要守得住。当前,正值银行理财产品转型的关键期,打破刚性兑付、产品从预期收益型转向净值型,银行和理财公司面临着不小压力。但越是这样的时候,越要不折不扣地落实监管要求,压实责任,确保业务的每一个环节依法合规。

4、6月25日晚,包括北京、上海、深圳、广州等地在内的十余家基金公司和券商已斩获新一批公募基金投资顾问业务试点资格。

5、6月25日,人民银行、银保监会、发展改革委、市场监管总局联合推出进一步降低支付手续费等措施,并发布了关于降低小微企业和个体工商户支付手续费的通知,将于2021年9月30日起正式实施。

6、北京时间6月24日晚,英国央行宣布维持基准利率在0.1%不变,维持资产购买总规模在8950亿英镑不变,符合市场预期。

三、宏观点评

1、1-5月份,全国规模以上工业企业实现利润总额34247.4亿元,同比增长83.4%,比2019年1—5月份增长48.0%,两年平均增长21.7%。

点评:总体来看,5月份工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。一是受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大。二是小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平。

2、美国6月19日当周初请失业金人数41.1万人,预期38万人,前值41.2万人。6月19日当周续请失业金人数减少14.4万人,至339万人。美国一季度GDP终值录得6.4%,初值6.4%。

点评:上周初请失业金人数下降,但降幅小于预期,这表明美国就业市场的复苏依然起伏不定。劳动力市场的问题现在主要是在供应方面,而不是需求方面,许多公司称难以找到员工填补职位空缺。美国的自然失业率应该在5%以下,而目前仍高达6%。因此,我们认为市场担忧的美联储taper难以很快到来。

四、流动性分析

1

公开市场操作及资金面

上周,央行公开市场净投放500亿元;隔夜资金利率先上后下,周五R001和DR001较上上周五分别下行48bp和50bp。因周三开始7天跨级,价格上行,周五R007节DR007较上上周五分别上行50bp和1bp。

数据来源:Wind,截至2021/6/25。

2

同业存单发行

今年同业存单累计净融资规模为12,852.70亿元。上周,同业存单净融资规模为-965.90亿元。其中,发行总额达2,985.70亿元,平均发行利率为2.7044%,到期量为3,951.60亿元。本周,同业存单净融资规模为1,780.80亿元,发行总额达4,874.40亿元,平均发行利率为2.7617%,到期量为3,093.60亿元。未来三周,将分别有2,537.00亿元、2,076.00亿元、2,759.60亿元的同业存单到期。

数据来源:Wind,截至2020/6/25。

五、债券投资策略

1

市场分析

内需普遍走弱,外需较强,生产指标边际趋弱,经济景气度或边际走弱。内需方面,汽车销售增速、30大中城市地产销售面积增速和挖掘机销量增速均不同程度走弱。外需方面各项指标普遍偏强,6月欧洲和德国PMI边际改善,但韩国出口增速走弱。

生产方面,6月6大电厂耗煤量增速与5月接近,6月前3周平均的同比增速较5月略有回升。螺纹钢社会库存开始上升,粗钢产量两年平均增速较5月小幅走弱。玻璃价格继续强于历年同期,但水泥价格6月开始较历史同期走弱。上游和下游开工率普遍下降,中游开工率变动不大,上游主要受到环保限产等因素影响,下游可能受到价格向下游传导不畅挤压利润空间影响。

2021年1-5月规模以上工业企业实现利润总额34247.4亿元,同比增83.4%,利润端修复持续快于营收端,5月实现利润8299.2亿,同比增36.4%;单月环比增8.0%,基本持平4月,显示5月工业利润表现依然偏强。

央行4个月来首次打破逆回购百亿元惯例,周四周五逆回购量稍有增加,均提高到300亿元。隔夜价格大幅回落,跨季价格大幅走高,存单发行利率普遍上行。

2

投资策略

长短利率交投活跃,情绪高涨,机构加杠杆情况突破1月平均水平,其中基金净融入余额已经突破年内新高。目前政策以稳为主,利率债共给压力明显减轻。相较于二季度,三季度不确定性和不稳定因素增多,通胀的超预期也许很难在三季度被证实或证伪,经济增长当前尚显疲弱,货币政策大幅收紧的节点则会相应延后,紧缩的节点越靠后,经济及疫情会更加安全。在目前杠杆水平较高的时点上,可适当降低一些杠杆,采用中等久期的较保守的政策。

六、股票投资策略

2021年行情上半年马上告一段落,主要市场指数比如创业板、上证综指等在二季度跌跌撞撞地进入前期新高位置,虽然货币政策逐渐收紧,但面对反复的疫情和国内外复杂的经济形势,市场总体流动性依然相对稳健宽松,在跨过6月之后,市场马上进入了中报季。

回顾上半年的行情,可谓是一波三折。在春节前市场一路高歌猛进创新高,但是春节后在预期国债收益率将上行的背景下,市场进入了半个多月的调整,当大家悲观的时候,市场整体走稳缓慢上行。上半年总体的基调还是经济复苏,无论是大宗商品等顺周期行业的大涨,还是新能源、医美等新消费的超预期,各个行业在去年上半年的低基数效应下,整体一季度、二季度的业绩增速高增的确定性很强,市场寻找了确定性的复苏行业和高增长的行业和个股的机会。

进入中报季后,未来关注点还是高增长的行业,享受行业和个股的确定性议价。三月份之后,我们发现龙头股逐渐失去了原有的光环,不再“躺赢”。从市场表现来看,中证500(二线龙头)的核心赛道公司的表现明显优于沪深300(一线龙头)的公司。这其中有各种各样的原因,我们认为比较重要的原因是经过三年的牛市行情之后,市场总体涨幅较大,很多公司的估值和增长率越来越不匹配,市场在进行新的筛选过程。

展望下半年,上半年低基数效应逐渐消失,下半年的行业选择和个股甄别相对上半年来说会难度大很多。从宏观流动性的定调来说,预估下半年依然较为稳健,所以更多关注中观行业的变化和增长,我们看好的方向依然是高增长、高景气的行业,其中主要还是新能源、医药和科技类公司为主。

研究随笔:

投资需要坚持自己的风格。市场永远超乎所有的人预期,今年上半年,行情一波三折,市场风格也是变化诡异。春节前“茅指数”的高歌猛进,春节后的极速调整,三月后的缓慢上扬,其中顺周期行业的一骑绝尘,可想而知不可能有人抓住所有的机会。特别是最近价值股的不断调整并创出阶段性新低。投资真的是对人性的考验,切忌一定要做自己最擅长和最熟悉的行业。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-06-28 22: 46

2021-06-22 22: 43

2021-06-28 22: 34

2021-06-29 21: 39

2021-06-29 21: 37

2021-06-08 21: 34