本周市场回顾

上证综指震荡下行 创业板周内创6年新高

本周市场震荡下行,上证综指下跌2.46%,深证成指下跌2.22%。风格指数方面,上证50指数领跌市场,下跌3.59%。创业板指相对强势,本周下跌0.41%。本周上证综指成交量2.21万亿,较上一周略有萎缩。

本周沪指仍旧在3600点左右徘徊。创业板6月30日攻下3500点关口,创下2015年6月以来近6年新高,半年内涨幅为17.22%(2021.1.1-2021.6.30),近期资金主要偏好科技和新能源两个方向。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年7月2日

本周行业板块多数收跌 科技股成为上涨主力

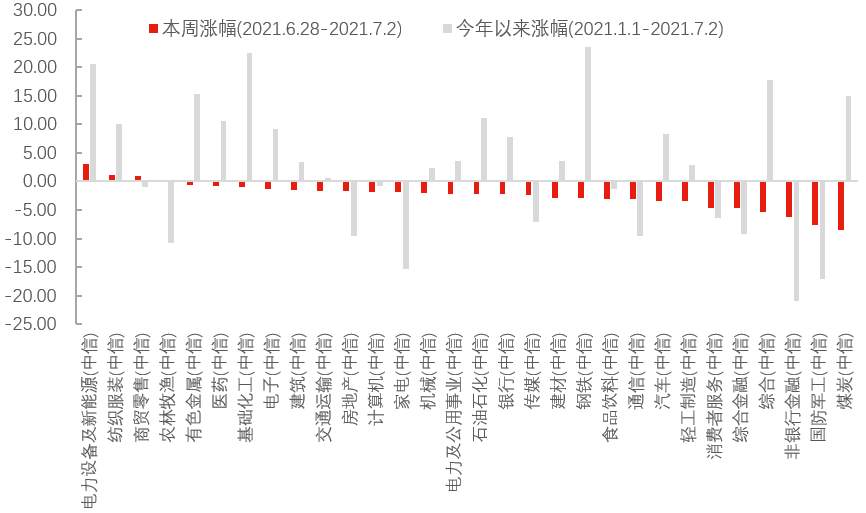

行业和板块方面,本周市场仅电气设备、纺织服务、商业贸易和农林牧渔飘红,分别上涨2.96%、1.04%、1.00%、0.04%。煤炭、国防军工、非银金融跌幅居前,分别下跌8.58%、7.61%、6.25%。

热点方面,半导体、光伏和新能源汽车涨幅较大,为近期上行主线。近期中报业绩预告增多,多只芯片股业绩大幅预增,带动本轮行情,科技股成为上涨主力。

综合看来,市场整体行情震荡,主要由于宏观面、流动性等因素难以支持A股上行,但预计后续仍以区间震荡为主。进入7月后,半年报陆续发布,当前主要关注低估值和中报超预期的行业和板块。

图一:本周电子设备及新能源、纺织服装、商贸零售领涨

数据来源:Wind,中信一级行业分类,截至2021年7月2日

本周重要数据及事件

6月PMI小幅回落,下半年经济走势存在不确定性

6月份,PMI(采购经理人指数,Purchasing Managers Index)为50.9%,较上月微落0.1个百分点,继续位于临界点(50)以上。

其中,大、中型企业PMI分别为51.7%和50.8%,低于上月0.1和0.3个百分点,继续保持在扩张区间。小型企业PMI为49.1 %,高于上月0.3个百分点,虽仍位于收缩区间,但景气度有所改善。

5个PMI分项中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

闵良超

汇丰晋信首席宏观及策略师

汇丰晋信基金首席宏观及策略师 闵良超 表示6月PMI仍位于景气度区间,但斜率有所下降,下半年经济走势存在不确定性,主要关注两个方面:第一,疫情冲击导致外需回落,下半年出口链条景气度存在不确定性;同时需要关注内需,主要关注下半年制造业和消费能否支撑经济增长。

南向资金上半年净流入4,647亿港元

从资金面来看,上半年南向及海外资金继续持续流入港股,尤其是外资对港股的态度明显好转。而南向资金上半年已累计通过沪深港通净买入4,647亿港元,接近去年全年水平的7成。

许廷全

汇丰晋信港股通精选基金 基金经理

汇丰晋信港股通精选基金 基金经理 许廷全 表示:在当前疫情影响仍未能完全消除情况下,预期全球央行货币政策仍将维持相对宽松。国内资金面收紧力度可能小于市场预期。当前恒生科技投资性价比相较美国纳斯达克与A股创业板更高,具备较高的潜在盈利增速预期,且估值相对更便宜,待政策不确定性落地后,或将有机会迎来回升。我们认为下半年港股成长股将有机会重回投资主轴。此外,目前传统经济板块中AH之间估值差距仍较大,且传统经济板块尤其是周期股仍处于盈利向上周期,我们预计下半年上述板块仍有机会吸引外资进一步回流布局。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

2021-07-02 21: 12

2021-07-02 21: 09

2021-07-02 20: 55

2021-07-02 20: 47

2021-07-02 20: 42

2021-07-02 20: 23