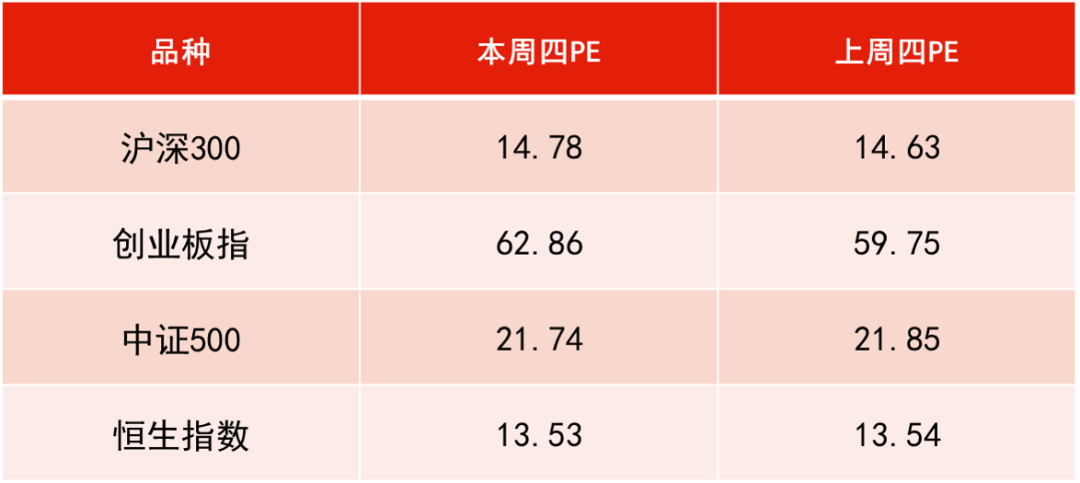

数据来源:WIND,恒生前海基金整理,数据区间:20210624-20210701。

本周点评:

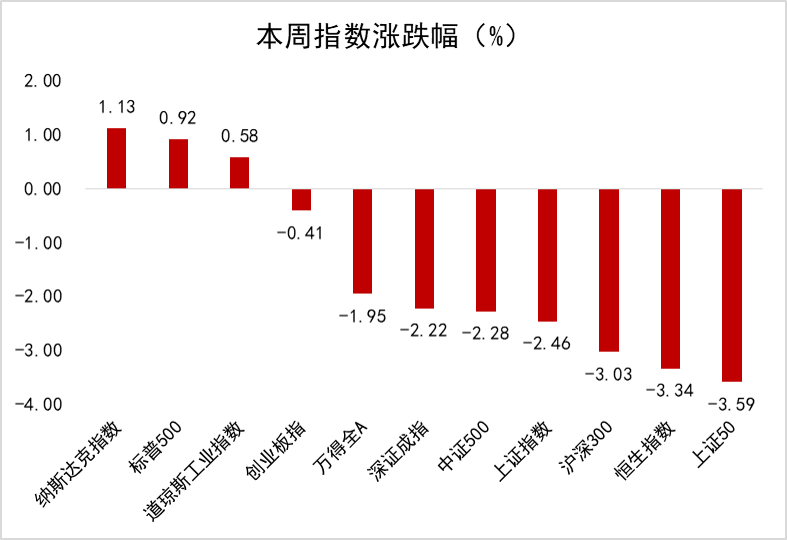

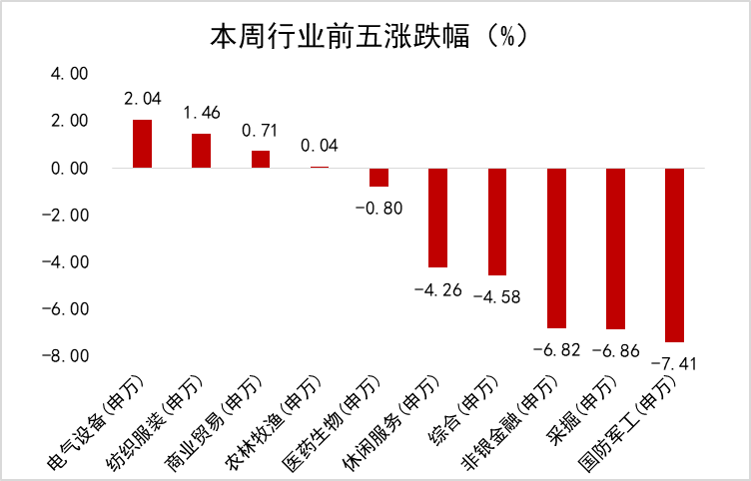

本周上证指数下跌2.46%,深成指下跌2.22%,沪深300指数下跌3.03%,创业板指下跌0.41%;电力设备、新能源、纺织服装以及商贸零售等板块领涨,煤炭、国防军工、非银等板块领跌。

本周股市先涨后跌,总体收阴,两市成交额持续破万亿,交易活跃度较高。本周走势的分界岭为7月1日,上半周在维稳情绪的催化下,主要指数呈现上涨的走势;而下半周由于过去两周创业板指、科创板指积累了巨大涨幅,有资金开始抢跑,指数在周四、周五两日大跌。从成长—价值风格来看,由于在宏观上短期资金充裕,而中期却有资金收紧的预期,因此市场目前偏好短期盈利较好的企业,而估值较低但增速慢的价值股遭到了摒弃,因此在现阶段,短期盈利高增长的成长股涨势喜人,而价值股,尤其是大盘股持续低迷。

外围市场方面,美联储在上周先鹰后鸽后,短期流动性无虑,美股也持续新高,流动性何时收紧后续需要关注8、9月美联储的利率决议。

下周展望:

在内外资金面没有大的扰动的情况下,我们坚持认为短中期内市场将呈现两种趋势:1)市场将偏好高成长公司,而不仅仅是高ROE。以高ROE为代表的蓝筹股今年收益率显著跑输成长股,拉长时间来看,我们认为高ROE资产将跑赢指数,但短中期我们更偏好高增速的公司,整体成长性机会将大于来自估值的机会。2)市场将偏好资金不那么拥挤的赛道。从最近一段时间的观察可知,前期受到追捧的基金重仓股表现不佳,而基金参与度较低的中小盘相对活跃。

因此,我们更看好高成长的中小盘股票,建议持续关注高成长行业例如医药、新能源汽车、消费、互联网、半导体中的中小盘股票。

虽然上周美联储议息会议强调短期不会进行加息操作,但是由于疫情以来的经济与价格周期正在或者已经见顶,市场总体预期经济增速中枢会下移,经济增长放缓是下半年的整体宏观态势,因此虽然流动性依然充足但是边际增长有可能放缓。同时外部局势存在较大的不确定性,整体市场风险偏好降低,港股因此阴跌一周,截至周五收盘指下跌3.34%,收至28307.95。

从板块上看,由于忧虑疫情变化影响石油需求,国际油价在第18次OPEC和非OPEC产油国部长级会议前回落,整体能源板块表现不佳。截至收盘,恒生能源业下跌3.74%。

前期内地疫情点状式爆发利好医疗保健相关标的,该板块呈现大涨走势。但随着国内疫情境内新增清零,医药板块热情消退,本周该板块下跌2.4%。

下周展望:

虽然本周国内PMI数据显示国内经济仍呈现强复苏态势,但是由于海外通货膨胀严重,市场对于资金收水预期逐步加强,港股作为承接内外资的市场,预计未来将保持震荡趋势。

从估值角度上看,CPI上行,低估值会呈现一定的修复,建议关注相关领域如大金融等,从业绩上看,进入7月中报行情临近,整体建议关注业绩确定性高且有可能超预期行业如消费、计算机板块。从经济周期角度上看,由于疫情、经济转型(双循环)等因素的综合影响,以恒生科技、生物科技、品牌服饰为代表的消费股,尤其是那些在港股中独特存在的公司,会延续良好的投资价值。

央行本周累计开展1100亿元逆回购操作,同时有900亿元逆回购到期,净投放资金200亿元。资金面维持宽松,跨月后市场扰动因素减少,情绪进一步乐观,银行间隔夜利率进一步下行逾12bp至1.6%左右,七天期利率则大幅下行超22bp跌破2%报在1.89%附近。

宏观数据方面,中国6月制造业PMI为50.9,预期50.4,前值51,制造业延续稳定扩张态势。中国6月综合PMI产出指数为52.9,前值54.2。中国6月非制造业PMI为53.5,前值55.2,非制造业扩张力度有所减弱。

6月国内制造业PMI基本持平,消费品制造业景气度上升;非制造业PMI扩张有所放缓,建筑业在高位景气区间平稳运行,企业生产经营活动总体保持扩张。央行二季度货政报告整体释放稳定宽松信号,目前地方债的发行计划整体仍旧保持了5、6月份的节奏,预计7月发行不会爆发。三季度对于流动性担忧可以较为缓解,展望下半年,债市可预期的利好在逐步增多。

资金利率一览:

2021-07-02 21: 54

2021-07-02 21: 52

2021-07-02 21: 12

2021-07-02 21: 09

2021-07-02 20: 55

2021-07-02 20: 47