上周市场回顾

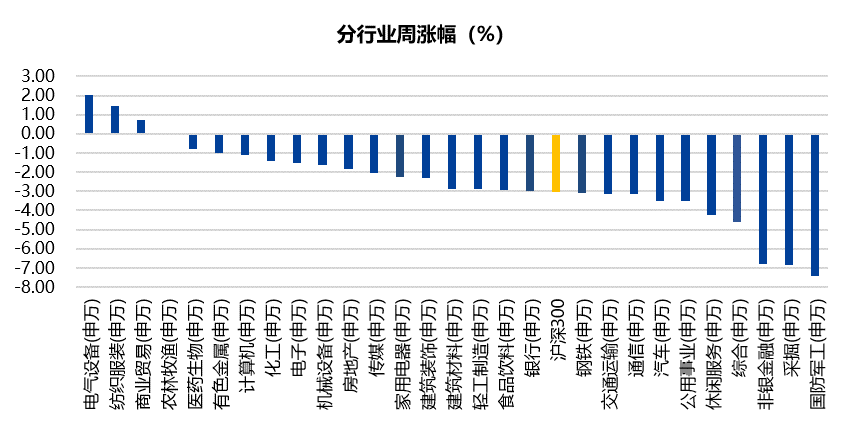

进入7月第一个交易周,市场整体较上周较大幅回调。两市成交金额周均下跌至9,958.24亿元,北向资金净流出157.99亿元,两融余额17,740.91亿元。截至上周五收盘,上证综指周跌2.46%,收于3,518.76点,深证成指周跌2.22%,收于14,670.71点,沪深300周跌3.03%,收于5,081.12点,创业板指周跌0.41%,收于3,333.90点。各行业来看,电气设备、纺织服装、商业贸易涨幅居前,分别为2.04%、1.46%、0.71%,国防军工、采掘、非银金融跌幅居前,分别为-7.41%、-6.86%、-6.82%。

数据来源:Wind,截至2021年7月2日

市场热点

PMI指数稍有回落

6月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。数据显示,6月份中国制造业采购经理人指数为50.9%,比上月回落0.1个百分点;非制造业商务活动指数为53.5%,比上月回落1.7%;综合PMI产出指数为52.9%,比上月回落1.3个百分点。但是总体来看,各项PMI指数均维持在50%枯荣线之上,说明中国经济运行仍保持着平稳运行良好态势。

制造业采购经理人指数比上月回落,源于供给与需求的变化。首先,供给端表现出结构性新变化。一方面大宗原材料涨价带来的生产成本上升问题逐渐得到了有效遏制,价格因素导致的PMI上涨趋缓。另一方面,受到芯片短缺等因素制约,电子信息产业、汽车等行业的供应链等受到了一定的影响。其次,需求端呈现了“两升一降”的新变化。受到疫情影响,全球对纺织、服装、医药和医疗器械等的需求仍然比较强劲,带动了相关产业快速扩张。疫情以后,随着社会消费逐渐恢复,消费品类制造业部门正在大规模扩张。但是,随着国外疫情逐渐好转,一些国家的供应链和生产链恢复后,中国产品出口的“激增效应”将会释放殆尽,中国的出口将会逐渐回归正常。

中环下调硅片报价,电气设备板块涨幅居前

上周电力设备和新能源板块上涨2.04%,上证综指周跌2.46%,板块走势大幅强于市场,继续排名各板块第一。其中工控自动化上涨9.56%,锂电池指数上涨4.11%,光伏板块上涨0.08%,新能源汽车指数下跌0.59%,核电板块下跌2.06%,发电设备下跌4.17%,风电板块下跌6.6%。6月29日,中环股份发布最新硅片报价,相比5月底报价下调大约8%。此次硅片环节降价,电池、组件环节成本压力短期将有所减轻,而硅片降价所带来的成本空间有望让利给下游电厂,从而对后续光伏装机需求形成拉动。

投资策略及行业配置

最近一周,市场回调较大,基本符合我们前期对于全年震荡市场的判断,短期维稳行情结束带来市场大幅回调,总体来看我们认为情绪性恐慌不改震荡牛趋势。主要原因在于,第一,六月底过后,流动性将再次回归宽松局面,预计下半年流动性边际宽松;第二,在经历6月以来的调整,沪深300估值回归到历史均值附近,部分行业仍具备估值性价比;第三,从基本面情况看,新能源、半导体、消费、医药等行业景气度依然较高,预计随着中报陆续公布将逐步验证。

全年角度,我们维持今年震荡市的判断,大盘指数处于震荡,但结构性行情将反复出现。我们将通过震荡调整仓位结构,行业方向上,仍将继续关注科技领域的变革方向,包括工业自动化、新能源车、汽车智能化,消费品中受益于线上消费增长和消费升级的领域以及医药中的医药器械等方向。

从中长期角度,在注册制和退市新规实施背景下,优胜劣汰机制提升资源配置效率,个股分化将是中长期趋势,龙头企业和优质成长企业将持续受益。

数据来源:Wind,截至2021年7月2日,市场观点仅供参考,不构成投资建议与未来业绩保证。

声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-07-06 00: 02

2021-07-05 23: 59

2021-07-05 23: 58

2021-07-05 23: 57

2021-07-05 23: 55

2021-07-05 23: 51