观点概要:

三季度宏观经济继续修复,但环比或有降低。流动性整体维持中性,警惕外部变化。

关注上市公司中报,周期类行业如石油、钢铁、煤炭、有色金属等预计盈利高增,但供需缺口逐渐收敛,商品价格上涨增速趋缓,前述行业配置价值有限。我们继续看好科技制造、消费类行业的投资机会,成长股占优,关注二三线品种的投资机会。

市场回顾

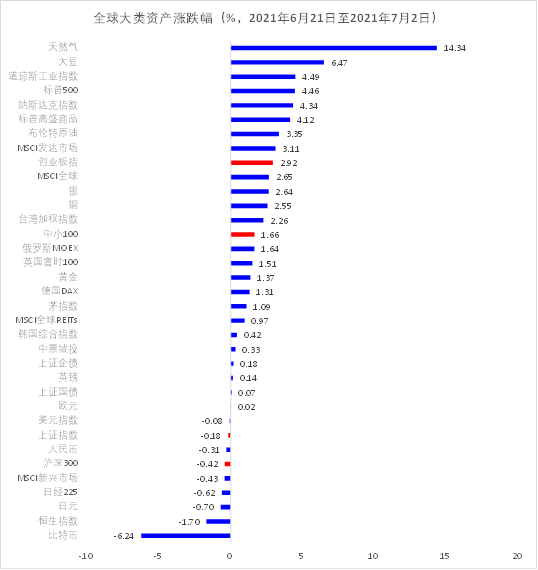

一、商品价格普遍上涨

6月21日至7月2日,A股主要宽基指数表现不一。其中,上证指数下跌0.18%,沪深300指数下跌0.42%,中小100指数上涨1.66%,创业板指数上涨2.92%。

极端天气带来用电需求大幅上升,海外天然气发电占比高,天然气需求也随之大幅上升,叠加生产端尚未完全恢复,引发近期天然气价格暴涨。大豆、原油等大宗商品也未停止涨价,原材料的供需矛盾还将持续一段时间。

数据来源:wind,中融基金

二、成长占优

创业板、中小板带领成长板块上涨较多。行业方面,电气设备行业大幅领涨,纺织服装、电子、钢铁、有色金属、化工、医药等也有较好表现。国防军工、通信、非银金融、食品饮料等行业表现欠佳。

流动性较为宽松,中报普遍预喜,市场情绪较好。原材料价格在政策指引下停止大幅上涨,科技成长类公司表现较好。

数据来源:wind,中融基金

6月制造业PMI降低

2021年6月制造业PMI下降0.1至50.9。

需求仍然较好,制造业基本稳定。但原材料涨价、广东疫情产生一定负面影响。7月疫情因素大幅消除,且随着原材料价格得到一定控制,预计制造业PMI环比或有上升。

数据来源:wind,中融基金

股市流动性:资金供给略降

融资余额继续上升,但新发基金略有降低,陆股通净流入大幅回落。如前述,关注海外流动性收紧预期下的外资流入情况。

数据来源:wind,中融基金

股债相对估值处于低位

股债相对估值指数有所回落。

数据来源:wind,中融基金

估值横向比较:截至6月30日,A股的主要宽基指数与海外相比,整体处于中等略高水平,创业板指估值明显较高。

数据来源:wind,中融基金

估值纵向比较:截至7月2日,因近期指数上涨,估值水平略有回升,但A股总体仍然处于历史均值附近,剔除金融、石化后PE水平降至均值以下,具备配置价值。

数据来源:wind,中融基金

多数行业并未高估

截至7月2日的行业估值情况来看,食品饮料与汽车行业估值较高,超过历史50%分位水平,房地产、建筑装饰、采掘、钢铁、农林牧渔处于历史底部。

截至7月2日的行业估值情况来看,食品饮料与汽车行业估值较高,超过历史50%分位水平,房地产、建筑装饰、采掘、钢铁、农林牧渔处于历史底部。

数据来源:wind,中融基金

风险偏好

成交额略降

换手率略降

隐含波动率上行

数据来源:wind,中融基金

风险提示及免责声明:本报告的信息均来源于本公司认为可信的公开资料。本公司及本公司的投研人员尽力要求这些资料是准确的、完整的,但不对这些资料的准确性和完整性作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更。本报告中的资料、建议、预测和风险提示均仅反映本报告发布时的资料、意见、预测和风险提示,可能在随后根据情况的变化作出调整。本公司不就报告中的内容对投资者作出的最终操作建议做任何担保,也不做任何分享投资者的证券投资收益、或者分担其证券投资损失的书面或口头承诺。投资者应自主作出投资决策并自行承担投资风险,依据本报告做出的任何决策与本公司和本报告作者无关。

2021-07-06 20: 35

2021-07-06 20: 12

2021-07-06 20: 11

2021-07-06 20: 03

2021-07-06 18: 34

2021-07-06 18: 32