我们之前已经对“固收+”风靡的原因和债券类资产的特点分五期内容做了讲解,相信大家对这类产品“固收打底”的能力已经了解得差不多了,恭喜你在“固收+”的修炼之路上已经“小有所成”。如果想复习旧知识,大家可以戳上面的《“固收+”修炼手册》话题查看过往文章。

不过,如果“固收+”没有“加料”,单单是纯债基金,不少投资者可能觉得不够过瘾,达不到自己的期望收益。正因有“+”的存在,“固收+”才成为风靡市场的抢手货。有小伙伴已经迫不及待地想要了解这个“+”到底是怎么一回事了。

这一期,城城就把“+”背后都有哪些“小秘密”,为你一一道来。

之前我们讲过,“固收+”备受投资者青睐的秘诀是:固收筑底,权益增强。顾名思义,固收对应的是上期讲到的债券类固定收益资产,而权益则相对复杂一些。

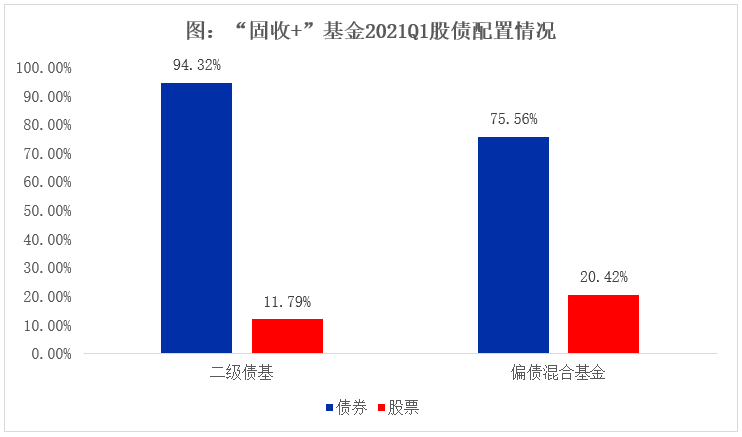

一般而言,风险等级越高的“固收+”产品对权益类资产也越加青睐。下图显示了二级债基和偏债混合基金一季度末的股债平均持仓情况。

数据来源:Wind,国金证券研究所,截至2021年3月31日

下面,我们就来详细讲讲,“固收+”基金中“+”的那些事儿……

1.

“固收+”到底“+”什么?

“+”的部分,是基于固定收益之上的“弹性收益来源”。

常见的权益增强类策略有股票、可转债、股指期货、新股申购、定增、ABS等衍生品,此外还有一些泛绝对收益策略,比如大类资产配置策略、量化对冲及CTA等。简单来说,只要能够为“固收+”产品提供增厚收益机会的投资方式,都有可能成为固收“+”部分的策略来源。

数据来源:韭圈儿,2020年7月22日,此处可转债视为风险资产。

由此可见,“固收+”的“+”可以投资的范围非常广,这也要求“固收+”投资团队需要对各类资产的投资机会均有所关注,并从中选出擅长的领域进行投资。

这里需要注意的是,“+”的既是收益,同样也是风险。若投资不当,“固收+”也能秒变“固收-”。因此,在保持流动性与稳定性前提下,能够把“+”的作用发挥到什么程度,就完全看基金管理团队的实力了。

目前市场上常见的权益增强策略主要包含股票、可转债、新股申购三种,其中可转债在上期内容中(“固收+”修炼手册 | “固收+”基金中,债权资产值多少?)城城已有介绍,本期我们主要介绍股票、新股申购和股指期货三种。

2.

股票、股指期货、新股申购和“固收+”的关系

简单的一个“+”居然有这么多方法,惊不惊喜意不意外?那么问题来了,这些增厚收益的“+”到底都有啥作用?

股票

“固收+”产品一般都会在基金合同中约定股票投资比例,但通常仓位都有一定上限,例如偏债混合基金一般不超过30%、40%或50%,二级债基不超过20%,灵活配置型基金一般约定股票资产仓位在0-95%之间,灵活度较大,但有些采用偏债策略的基金经理会根据自己的偏好决定权益中枢水平,将股票仓位控制在偏低水平上波动。需要注意的是,“固收+”中的股票增强,并不是简单的按照投资比例划分就完事儿了。

因为考虑到产品的风险等级、投资者对波动的承受范围等因素,所以要求基金经理必须在选股时重视回撤。

股指期货

股指期货是由股票指数衍生过来的,是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,可以按照事先确定的股价指数大小,进行标的指数的买卖,到期后通过现金结算差价来进行交割。总体来说,股指期货是资本市场高度发展的产物,也是投资者规避股票市场系统性风险的有效工具。

“固收+”基金在投资债券和股票时,有一定的比例要求。如果基金管理人运用股指期货,既能达到提高或降低股票投资比例的作用,同时还减少了流动性成本,提高了资金使用效率。

新股申购

就是用资金参与即将上市的新股申购,如果中签就相当于买到了即将上市的股票,是股市中风险最低且收益稳定的一种投资方式。

新股申购有三大特点:

低成本

新股申购没有佣金、过户费、印花税等费用,只存在中签之后股份卖出的正常交易费用。

高收益

新股刚上市一般会有较大幅度的涨幅。

低中签率

新股申购吸引了市场上各路资金的广泛关注,因此中签率极低。

对于追求绝对收益的“固收+”产品来说,新股申购是非常重要的收益来源。不过,可以使用新股申购策略的“固收+”产品,只有偏债混合型基金。

3.

基金经理有话说

“固收+”产品的性质决定了衡量这类产品的第一指标是回撤控制而非收益性,因此判定这类产品的好坏不能单纯看收益排名。尽管大多数投资者都期望获得更高的收益,但在管理上我们不能一味地、不受限制地放大“+”的部分,因为在增加收益的同时,往往也会增加组合的风险性。

在提高投资者收益体验方面,应该尽可能多元化收益来源,提高投资策略的市场适应性。同时,还可以通过增加对产品持有期限的设计,帮助投资者降低因追涨杀跌和频繁申赎给收益带来的波动,更长期地锁定收益。

2021-07-07 19: 34

2021-07-07 19: 16

2021-07-07 19: 09

2021-07-07 18: 58

2021-07-07 18: 39

2021-07-07 18: 34