看排名买基金,是很多人的常规操作。

因为这种方式,最符合人性。

一方面,人人都厌恶亏损、偏好收益,排名靠前的基金怎么看怎么顺眼,而排在后面的…

另一方面,大家都喜欢省事儿、走捷径。拿出手机、打开收益排行榜,分分钟就能选出一只基金,什么投资方向、十大重仓、基金经理……统统不重要。

但是这样的操作真的好么?

聪明的你想必已经猜到了答案。

我们一直想找一组数据,看看“看排名买基金”到底靠不靠谱。

比如,之前做过的统计显示:年度排名靠前的基金,往往在次年或者第三年表现平平,市场难找常胜将军。

2019年之前成立的2249只主动管理偏股基金(Wind分类,不同收费模式合并),计算其从2005年到2020年的自然年度收益率,连续N年排名进入前20%的情况:

连续2年排名前20%的,共有394只/次,占全部样本量(10433)的3.78%;

连续3年排名前20%的,共有40只/次,占全部样本量(8508)的0.47%;

连续4年排名前20%的,共有4只/次,占全部样本量(6583)的0.06%;

连续5年排名前20%的,共有2只/次,占全部样本量(4984)的0.04%;

连续6年排名前20%的,共有1只/次,占全部样本量(3796)的0.03%;

连续7年排名前20%的,无

……

数据来源:Wind,计算方式:选取2001.09.21(第一只开放式基金成立)-2019年1月1日成立的共2249只主动偏股型基金(Wind分类),计算每只基金从2005年开始至2020年12月31日的完整年度收益率。

这就是著名的“排名魔咒”。

但这组数据似乎不够有“冲击力”,直到我们看到下面这一组PK:

每年初买入上一年的冠军基金

VS

每年初买入上一年倒数第一的基金(垫底基金)

具体是这样操作的:

2011年初买入2010年冠军基金和垫底基金,2011年末卖出;

2012年初买入2011年冠军基金和垫底基金,2012年末卖出;

2013年初买入2012年冠军基金和垫底基金,2013年末卖出;

……

2020年初买入2019年冠军基金和垫底基金,2020年末卖出。

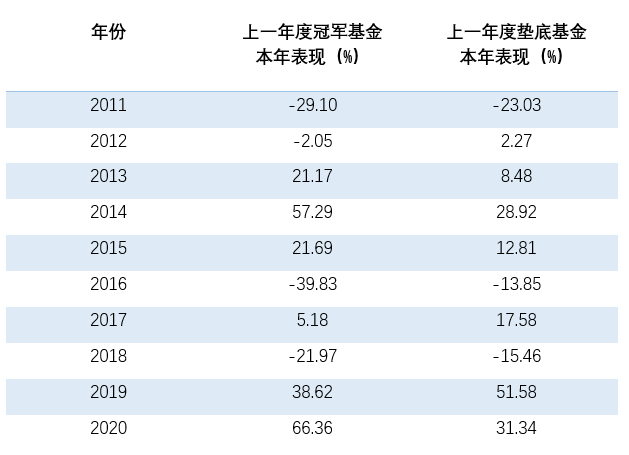

我们统计了2019年之前成立的2249只主动管理偏股基金(Wind分类,不同收费模式合并),从2010年开始,每一年收益率排名第一的基金和倒数第一的基金,在接下来一年的表现:

数据来源:Wind

从2011年到2020年,

每年初买入上一年的冠军基金,累计收益率为83.44%;

每年初买入上一年的“倒数第一”,累计收益率为111.70%。

每年买入垫底基金,胜!

没想到吧?

看到这儿,是不是有小伙伴觉得找到了一个“人弃我取”的致富秘籍,准备复制粘贴?

等等!

其实,并不是每年买倒数第一有多厉害。

我们统计了2010年末存续的全部384只主动管理偏股基金(Wind分类,不同收费模式合并),在2011年至2020年这整整十年的收益率:

它们的平均收益率为178%、中位数收益率为164%,都远远超过了每年买入倒数第一的基金(111.7%)。

在这384只基金里,有273只的收益率都超过了111.7%。

所以,与其盯着排名换来换去,不妨选一只长期持有。

对于这种现象,我们还想多说两句。

A股是一个风格变化剧烈的市场,你方唱罢我登场。

去年是大盘蓝筹跑在前面,今年可能就换成小盘成长领跑;

去年是白酒医药唱主角,今年或许就是周期新能源领风骚。

而基金经理的能力圈是有限的,投资风格也不会大幅漂移,每个人都有自己擅长的行业板块,但不可能所有市场风格都能hold 的住。

站在风口之上,业绩自然亮眼,在排行榜上扶摇直上;

但当市场热点切换,风口不在,业绩自然就落后了。

所以,如果你买排名在前面的基金,很可能这个时候市场风格就要切换了,结果可想而知。

那么问题来了:

如果把业绩排行榜的期限拉长,比如看近三年、近五年排在前面的基金呢?

这样的业绩也很有迷惑性。

比如近一年的大幅上涨,就会拉高近三年、近五年的业绩。

同样规避不了上面所说的市场风格切换的问题。

更科学的做法是:

把时间拉长(至少穿越一个牛熊周期),对比每一年的业绩,如果在各种市场风格下都能不落后,甚至排在前面,才更有说服力。

不过,这又回到了文章开头的那组数据,能连续3年排在前20%的基金,百里挑一,能连续4年排在前20%的基金,千里挑一。

这样的概率,你要选到,很难。

即使选到了,它未来的业绩,也未必好。

说到底,你无法从后视镜中看到未来,但我们的投资决策却是面向未来的。

所以,最后的最后,你是不是可以理解,为什么巴菲特会一而再、再而三地向普通投资者推荐指数基金了?

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品为避险策略基金,保障机制的具体安排为【清晰易懂地说明】。避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险,例如【举例说明】就属于可能存在本金损失的极端情形。本基金在避险策略期间赎回、转换转出的基金份额可以/无法获得差额补足保障,【举例说明可能发生的损失】。

4. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、【基金产品全称】(以下简称“本基金”)由融通基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund】和基金管理人网站【www.rtfund.com】进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

2021-07-07 20: 02

2021-07-07 19: 34

2021-07-07 19: 16

2021-07-07 19: 09

2021-07-07 18: 58

2021-07-07 18: 39