图 说 行 情

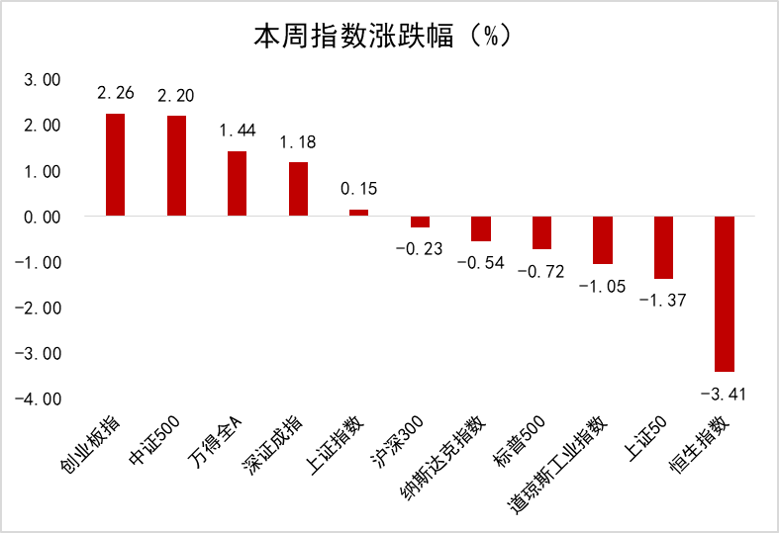

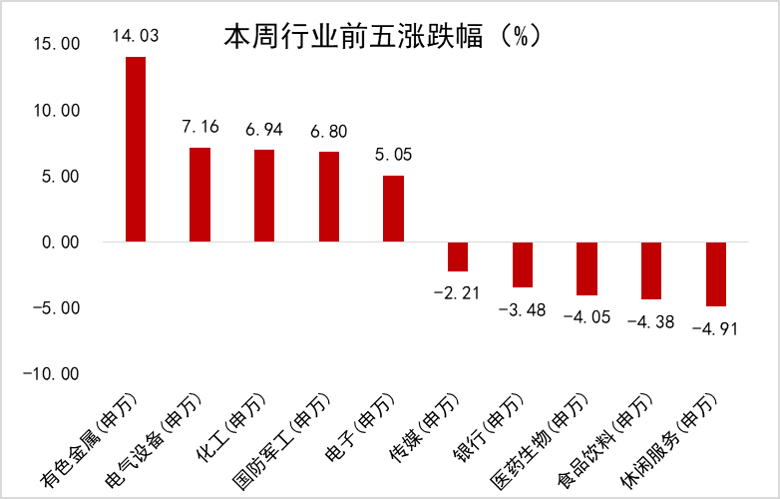

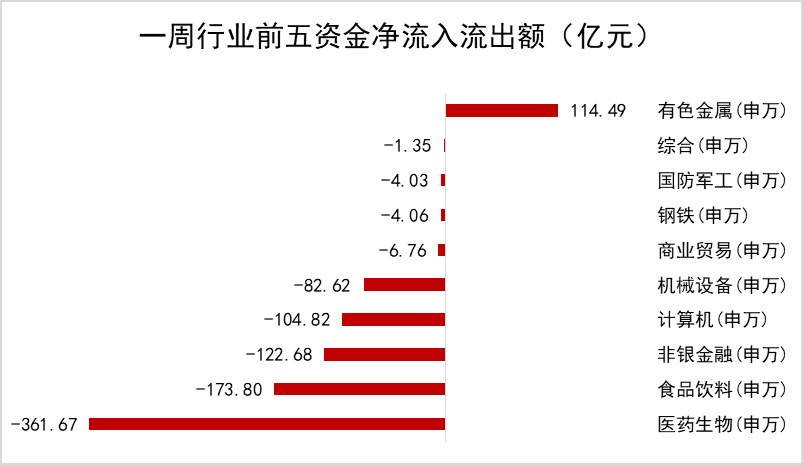

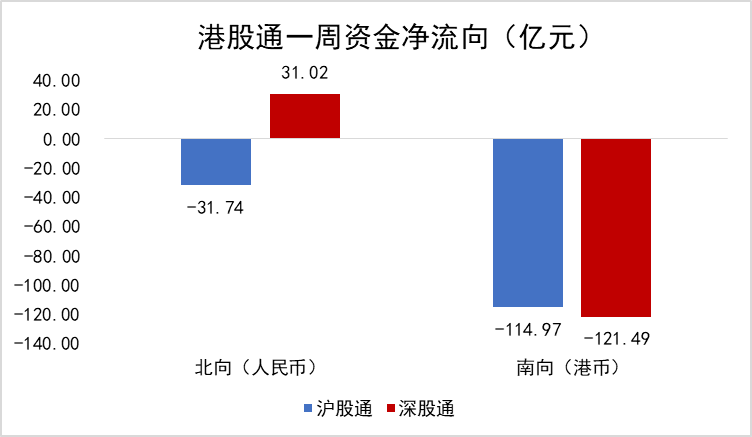

数据来源:WIND,恒生前海基金整理。图一、图二数据区间:20210705-20210709,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210708。图三、图四数据区间:20210705-20210709。

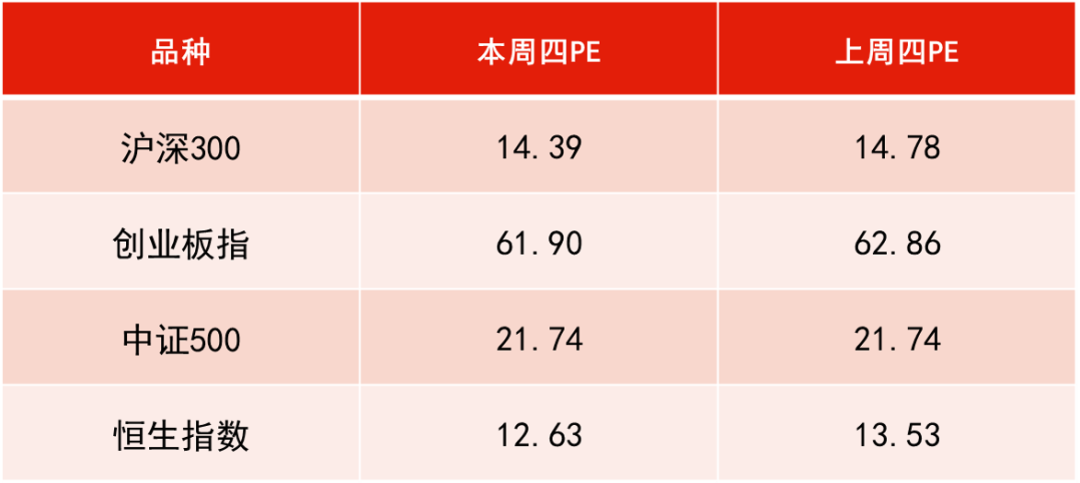

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210701-20210708。

投 资 策 略

本周点评:

本周上证指数上涨0.15%,深成指上涨1.18%,沪深300指数下跌0.23%,创业板指上涨2.26%;有色、化工、电力设备及新能源等板块领涨,食品饮料、医药、银行等板块领跌。

本周A股行情持续分化,创业板指数大幅跑赢上证指数及沪深300,其中隐含的逻辑是以新能源汽车、光伏、半导体为核心的高端制造,跑赢传统的蓝筹白马。分行业来看,新能源汽车持续高景气,渗透率快速提升,中上游资源端产能扩充未能满足下游需求,量价齐升;而在光伏行业方面,本周硅料价格开始下跌,带动资本市场对全产业链景气度上升的预期提升;半导体公司本周开始陆续披露半年报预告,从已经披露半年报预告的公司来看,大多数业绩超预期。

从更长的周期来看,以新能源汽车、光伏、半导体为核心的高端制造业,预计在未来5-10年都有很高的增速,对比以传统蓝筹为代表的旧经济天花板已现,在这种情况下,资金开始大幅转向新能源汽车等高端制造行业,导致科技股和蓝筹股的走势分化。

下周展望:

目前行情分化已经演绎得较为极致,存在短期调整的可能,但从中长期来看,我们认为局势并不会反转。以新能源汽车、光伏、半导体为代表的新兴科技行业,将长期跑赢以银行、地产、家电为代表的传统行业。分行业看,新能源汽车景气度正在从中游往上游传导;光伏硅料从中长期来看,降价已经是必然趋势,下游组件端将在未来的几个季度迎来量价齐升;而半导体行业的国产化替代在持续进行中。

建议关注以新能源汽车、光伏、半导体为核心的高端制造业,同时建议关注医药、消费、互联网等行业。

本周点评:

本周市场对未来经济形势的看法出现明显分歧。海外市场上,美联储主席鲍威尔再次强调通胀仅是暂时,且不会先发制人进行加息,舒缓了市场流动性紧张的情绪。而国内市场宣布降准的决定引发市场对中国经济增长不及预期,政策提前出手稳增长的担忧。由于港股市场承接海内外,且港股盈利的70%来自于中国内地,使得恒指出现较大幅度的回调。截至周五收盘,恒生指数下跌3.41%,收至27344.54点。

分板块看,上周末国内龙头出行APP被监管部门要求下架整改,多款手机APP也相继接受网络安全审查,引发市场对于科技企业数据合规的担忧。另外7月7号市场监管总局对互联网领域22起违法实施经营者集中案做出行政处罚,加剧市场恐慌情绪,促使港股科技表现不佳,出现连阴的走势,截至周五收盘恒生资讯科技业下跌6.54%。

医疗保健领域中,上周末国家药品监督管理局药品评审中心(CDE)发布文件《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,推动中国创新药行业向真正创新方向发展,不鼓励me worse类药物的研发,使得市场担忧是否会出现大量撤销研发的现象出现,进而导致医药板块暴跌,截至周五收盘,恒生医疗保健业下跌5.94%。

下周展望:

在当前疫情影响仍未能完全消除的情况下,预期全球央行货币政策仍将维持相对宽松,且从美联储已经释放的预期上看,在就业获得充分恢复之前,整体政策步调仍将维持偏宽松状态。从国内市场上看,虽然中国经济增长恢复步调领先全球,但在全球经济环境仍不确定下,短期内国内政策方针将进一步维持相对稳健,整体有利于资金流向港股市场。

从板块上看,科技板块前期受到风险偏好下降,以及国内反垄断法的执行一直受到压制,使得恒生科技标的投资性价比高于美国纳斯达克和A股创业板,因此建议关注行业高景气度,具备高潜在盈利增长预期且持续扩张的龙头公司标的;临近中报行情,建议关注业绩确定性强,有超预期可能且可以持续增长的相关领域如医药、消费等板块。

本周点评:

央行本周累计开展500亿元逆回购操作,同时有1100亿元逆回购和700亿元国库现金定存到期,净回笼资金1300亿元。资金面宽松,银行间市场隔夜加权利率下行近20bp至1.9%附近,其余期限小幅波动。央行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点,本次下调后,金融机构加权平均存款准备金率为8.9%。宏观数据方面,国内6月财新服务业PMI为50.3,前值55.1,为14个月来最低;6月财新综合PMI为50.6,前值53.8。

下周展望:

此次降准超出市场预期,但就此判断货币政策由稳转松尚为时过早。释放降准信号并不等同于大水漫灌。降准带来的增量资金能够帮助银行减负,并将一些利益让渡给企业,从而有效缓解企业特别是民营企业、中小微企业的融资难融资贵问题。在经济增长低于预期,通胀隐忧仍存的环境下,“货币稳健+财政发力”的政策组合或许是下半年好的选择。

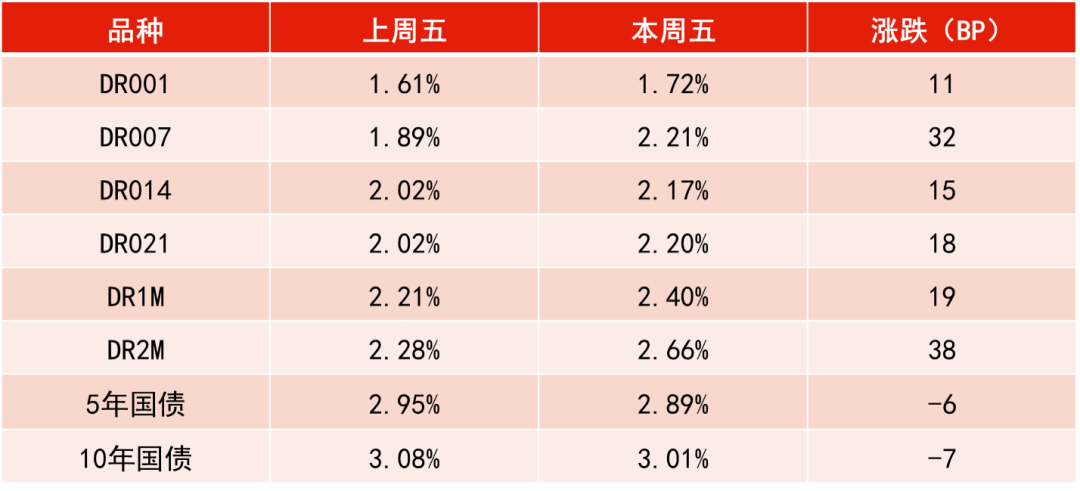

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210702-20210709。

下滑查看风险提示

2021-07-09 20: 42

2021-07-09 20: 15

2021-07-09 19: 46

2021-07-09 19: 06

2021-07-09 18: 21

2021-07-07 20: 52