一位亿万富翁到海边度假。

他看到一位中年渔夫,在浅海里怡然自得地打渔,而且经常在海滩上休憩。

富翁:“你为什么不出海多打几船鱼呢?”

渔夫:“我为什么要多打几船鱼呢?”

富翁:“你每天多打鱼,多卖些,就能挣更多的钱啊。”

渔夫:“我挣更多的钱干什么呢?”

富翁:“你挣很多钱,就可以在海边盖间大屋子。然后和我一样,享受阳光、沙滩和大海。”

渔夫:“我现在不是和你一样吗?”

happy time

01

电影《时间规划局》描述了这样一个世界:

所有人长到25岁后,便不再变老。你能活多久,取决于你赚了多少“时间”。

这是一个用“时间”作为货币的世界。

你工作赚“时间”,买东西花“时间”。当你手臂上的“时间”清零时,立刻会死。

在这里,世界被划为不同的“时区”。

贫民窟的人,命以“天”计算;

中产可能以“年”计算;

富豪则以“百年”计算。

穷人的一顿午餐是30分钟,咖啡4分钟,坐一次大巴2小时。

他们不停地赚钱,不停地花钱,每天都被死亡威胁着。

很多人走着走着,就在路上突然倒下。

如果同样是“1小时”,你会拿去买件衣服、看一小时书,还是陪伴家人或干自己喜欢的事呢?

02

《时间规划局》的世界里,时间不仅是“金钱”,更是“生命”。

与之相关的,是最近很火的概念——躺平。不同于“996”,“躺平”者似乎更惬意,更能自由。

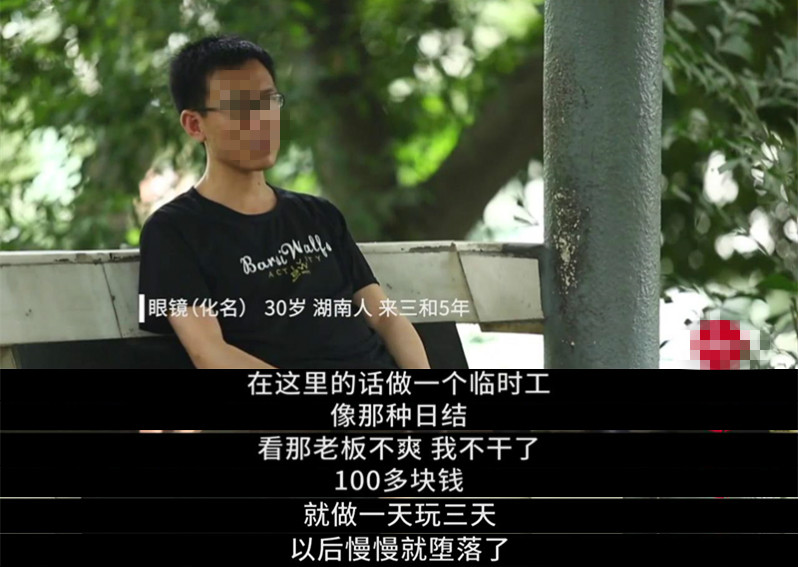

最早的“躺平”,可能就是深圳“三和大神”们。

他们流浪在深圳三和人才市场,吃挂逼面(白水煮挂面),住极其便宜的旅馆、网吧包夜或干脆睡地上。

如果没钱就打零工,干一天玩三天,不考虑前途,也不想攒钱,甚至连身份证都卖掉了。躺平得廉价而彻底。

还有成本稍微高一点的“躺平”。

比如在鹤岗花六万元买了套房的人。

这位躺平者思维清晰:父母离婚不管他;职业海员,半年漂在海上;家乡浙江房价太高,全国各地选便宜房子,找到了鹤岗;冬天出海,夏天回到鹤岗,避开寒冷的冬天。

还有一种“躺平”。

他们不需要为了钱而工作、可以自由生活。他们被称为FIRE一族。

03

FIRE,全称“Financial independence,Retire early”,意思是“财务独立,提早退休”,也称“FIRE运动”。

这项运动是90年代麻省理工学院教授威廉·班根提出的“4%法则”延伸版。

这个理论大意如下:

假设挣够一年开销的25倍,资产按每年4%收益增值,每年提取不超过4.2%的金额支付生活所需,那么直到去世,这笔钱都花不完。

之后,FIRE通过《Your Money or Your Life》(你要钱还是要生活)一书,在美国流行起来。

从理财的角度讲,就是攒够一年开支的25倍后,通过合理的资产配置,取得大于4% 的年化收益率,被动收入就有望覆盖个人支出。

如此,摆脱工作,自由不远。

FIRE人群,奉行“先攒钱,后享受”,先苦后甜。

通过降低物欲,极简生活,迅速攒够年生活费的25倍,靠4%利息生活,逃离“不开心”的工作,获得身心自由。

这群人也可以选择继续工作,但不是为了钱;也可以完全不工作,反正不缺钱,拥有更高级别的选择权。

“FIRE”分层:

瘦火(Lean FIRE):

储蓄仅仅只够最低支出,必须尽量压缩开支的FIRE追随者,他们往往会过上严格遵守极简主义的生活。

肥火(Fat FIRE):

储蓄较为充裕,财务状况比大多数正常退休者更好。通过控制物欲消费,投资理财获得更多的储蓄。

咖啡师火(Barita FIRE):

辞去朝九晚五的传统工作,目前仍然从事某种形式的兼职,以支付当前开支并且仍在努力攒钱。

海岸火(Coast FIRE):

已经攒够足够的钱,覆盖当下和将来的生活开销,但仍然从事某些兼职工作。他们的兼职工作更多出于兴趣和喜爱,较少为情势所迫。

FIRE实际上就是一个“被动收入体系”。量入为出,降低物欲,重储蓄,本金达到一定量之后,通过“被动收入”来覆盖刚性支出。

04

在FIRE族中,有人卸载购物App,给自己立规矩,只买必需品,而且进一出一,买一样必须扔一样。

有人不看电视,不看微信,因为上面很多广告,会引诱你去和别人比较,想买东西。

甚至有“光荣退休”的FIRE女孩分享:

物质欲望都是工作带来的。

去工作场合,不愿意比别人差,衣服包包都要装备起来。工作不开心了,想要犒劳自己,第一反应就是花钱买痛快。

而现在在家怎么舒服怎么穿,自己做饭吃非常舒服。

更多的FIRE人,为了安全上岸,在理财上下功夫。

从长期看,这笔理财的收益率既要对抗通胀,又要覆盖生活收支,如果能有剩余的,就更是赚了。

毕竟,FIRE成功的关键,也要“赚”。

对于不工作的FIRE人群而言,每年4%的收益率,从何而来?

据小范围统计,国内“FIRE”人群有很多共同点:

A. 来自贫困或一般家庭。成长过程中,财务是痛苦来源。

B. 有份中高收入的稳定工作,但不一定热爱这份工作。

C. 不太在乎别人的眼光,不跟别人比较穿什么衣服、开什么车。

D. 最开始赚钱时,不会选择买房,而是选择投资。

他们相信,钱赚钱比人赚钱快,而复利和时间,是投资产生被动收益的好朋友。

自己可以休息,但金钱永不眠,永远要在市场中勤奋工作。

FIRE人群常见的理财手段包括:

1、存钱

存钱对FIRE族来说是刚需,绝不轻易挪用。

FIRE人群会努力培养自己存钱的习惯。

尽管目前定存利息不高,但毕竟来得踏实、可靠。而且这笔存款不能轻易挪用,做到“专款专用”。

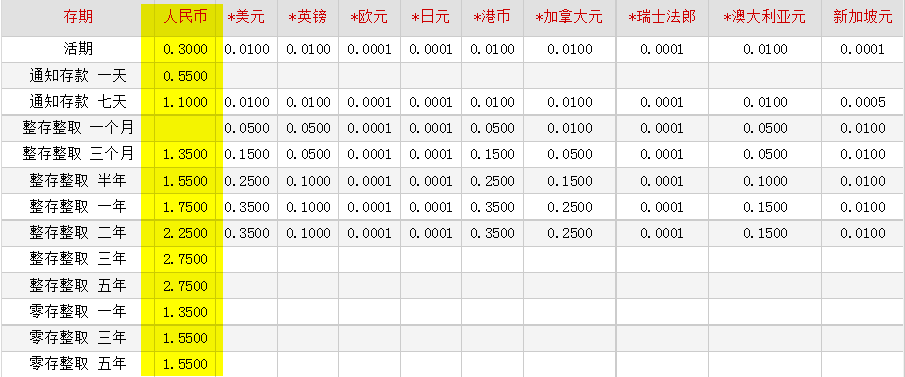

不过要博4%的年收益,光靠存钱是不行的。五年整存整取的利息,每年只有2.75%,还是单利。

某商业银行存款利率

数据来源:商业银行官网

2、炒股或买基金

除了银行储蓄,很多FIRE群众也会博一些更高收益的机会。

特别是去年权益类基金火爆之后,90后、00后大量涌入基金投资,成为一道另类风景线。

FIRE们借助股票或者权益类基金,希望分享中国经济、优秀企业成长红利。如果成功,有可能赚到提前退休的钱;运气好点,甚至逆风飞扬、走向人生巅峰。

不过FIRE人群一般不会一把梭,毕竟股市风险大。

3、定投

定投是分批、有纪律的投入,很多FIRE一族都有定投。

定投是在自己力所能及范围内的投资。没有绝对金额高低之分,也不像“一把梭”那么考验人。

定投一方面追求“在场”,尽量避免因为踏空而懊悔、追高而气馁。另一方面,希望能上涨赚收益、下跌积累份额。

我们无法预测定投能带来多少收益,但它有望助力财富梦想,也是理财工具库中的重要一员。

时间和复利,被FIRE一族给予厚望。

时间和复利,也是定投成功的关键。

即使是非FIRE人群,时间也是投资的“玫瑰”。

FIRE承载普通人的小理想。

即便坚持到一半放弃了,也可以收获一个理性消费的好习惯。

FIRE一族,小满而常乐。

2021-07-14 21: 40

2021-07-14 21: 06

2021-07-14 21: 02

2021-07-14 20: 28

2021-07-14 20: 17

2021-07-14 20: 15