核心观点

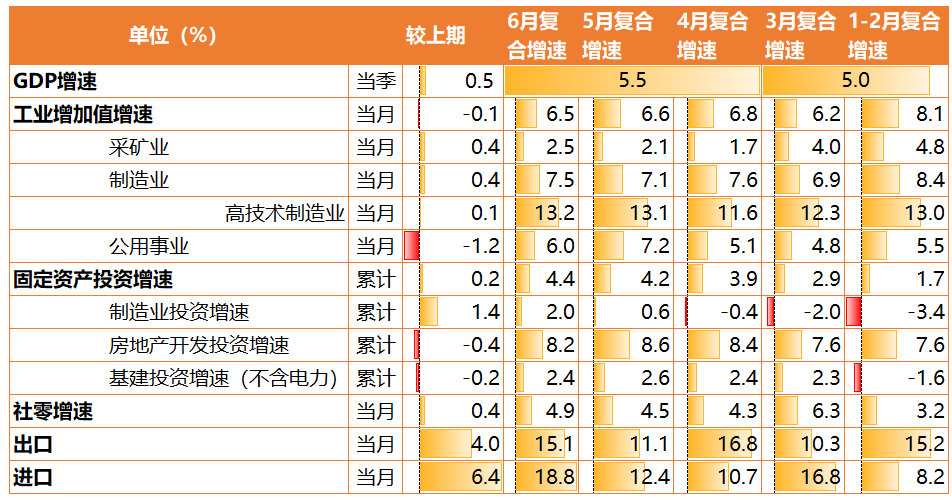

二季度GDP环比提速,但低于潜在增速,温和增长,但显现经济动力不足。6月经济数据格局与4-5月格局差异不大,即投资端偏强,消费端温和修复,生产端不弱但边际回落。

6月超预期部分主要来自制造业投资和消费修复较强(此前由于6月核心CPI环比-0.1%,市场预期社零在6月回落)。

从出口、投资、社零结构数据来看,4-6月数据均未出现明显低于预期的分项,而此次Q2经济数据低于预期,不匹配原因或源自社零未充分反映服务消费对GDP增速的拖累,事后可从GDP的最终消费支出拉动项再去验证。

1、二季度经济环比提速,2021Q2 GDP同比增长7.9%(Q1为18.3%),低于8%-8.5%的市场预期;两年平均增长5.5%(Q1为5.0%),较前期环比提升,仍低于5.8%的潜在增速。

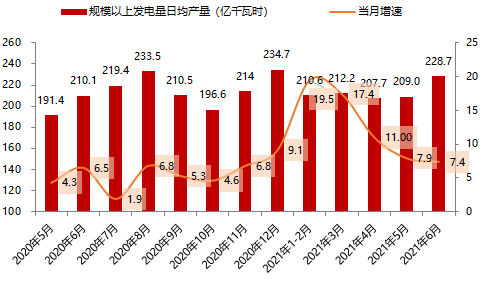

2、生产端不弱,温和回落。6月工业增加值同比8.3%(前值8.8%),两年平均增速为6.6%,较4月回落0.1%,保持在高位。结合规模以上发电量来看,6月发电228.7亿千瓦时,同比增长7.4%,较5月下滑0.5个百分点,但仍保持在较高同比增速。

结构上,采矿业和制造业环比回升明显。制造业两年平均增速7.5%(前值7.1 %),其中高技术制造业增加值同比增长22.6%(前值17.5%),两年平均增长13.2%(前值13.1%),向上改善且强于整体;新能源汽车、工业机器人、集成电路同比分别增长205.0%(前值166.3%)、69.8%(50.1%)、48.1%(37.6%),两年平均增速均超过30%。

3、投资端环比改善,制造业投资改善显著。6月固投累计同比12.6%(前值15.4%),环比增长0.35%(前值0.17%),两年年均复合增长提升至4.4%(前值4.2%)。结构上,1-6月基建(不含电力,2.4%)、地产(8.2%)投资两年平均增速均较1-5月有所回落,而制造业(2.0%)投资两年平均增速明显加速,改善明显。

基建方面,后续随着财政支出的加快,面对经济下行压力,基建投资有望改善,但考虑到基建项目和资金面目前仍面临较强监管,基建投资两年平均增速或保持在2.5%-3%的常态化区间;地产方面,土地溢价率延续下滑并保持在低位,施工竣工面积增速持续下行,房企开工意愿呈现不足,地产景气度虽然较高,但6月已呈现边际减弱,后续将确立减速趋势;在我国出口和地产韧性拉动下,制造业投资改善均有支撑。

4、消费端加速修复,超市场预期。6月社零同比增12.1%(前值12.4%),两年平均增速4.9%(前值4.5%),环比增长0.70%(前值0. 81%),持续加速修复。分类型来看,6月文化办公用品(34.77%)、通讯器材(38.24%)、饮料类(49.25%)、家电(14.73%)等可选消费品较2019年同期表现快于整体,且较5月改善加速;餐饮收入同比20.2%(前值26.6%),较2019年同期增长5.36%(此前5月/4月为5.1%/3.0%),显示疫后出行需求明显恢复。拖累项主要来自汽车消费,除去汽车以外的社零同比增速为13.1%(前值13.2%),与前期增速差别不大,芯片供应不足影响未消除。

风险提示:本资料所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2021-07-15 19: 07

2021-07-15 19: 06

2021-07-15 18: 12

2021-07-15 16: 04

2021-07-15 15: 52

2021-07-15 15: 48