上周市场回顾

(2021.07.12-2021.07.16)

市场回顾

上周上证指数收于3539.30 点,上涨0.43%;深证综指收于2454.06 点,上涨0.71%;沪深300指数收于5094.77 点,上涨0.50%;两市股票累计成交6.11 万亿元,日均成交量较上周上涨2.20%。

行业表现回顾

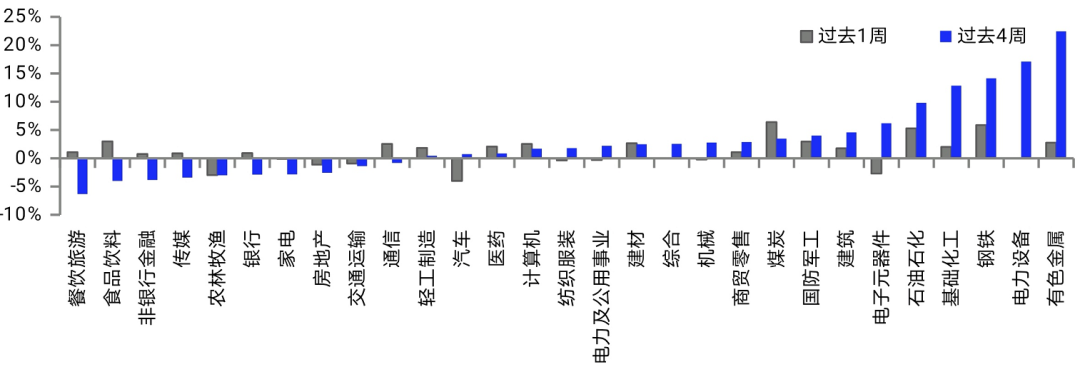

上周表现最好的板块依次是煤炭、钢铁、石油石化,表现最差的依次是汽车、农林牧渔、电子元器件;过去4周涨幅最大的依次是有色金属、电力设备、钢铁,表现最差的依次是餐饮旅游、食品饮料、非银行金融。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/07/16

未来A股市场展望

上周A股大盘整体处在盘整状态。上周全面降准落地,中国二季度经济数据和美国通胀数据出炉,在这一周内投资者对我国经济状况认知和中美未来货币政策预期产生了明显的扰动。体现为北上资金的大进大出和热门板块的回调。此前市场“最热”主线新能源、有色、芯片等均出现了剧烈波动,显示部分资金在积累一定涨幅后选择离场。最终涨幅靠前的是中报比较好,且有一定催化因素的周期板块如钢铁、煤炭、化工,以及科技里的通信。

由于6月经济数据整体表现较为积极,在基数效应下,下半年工业生产增长可能会出现一定程度的放缓。考虑到出口拉动以及价格具有一定的韧性,预计三季度工业企业中部分行业需求端具有较强的保障,景气度也将会得以延续。

回顾上半年的A股市场,最大的超预期一是通胀涨价,二是银行间资金面宽松,两条主线对应了今年涨幅前几的行业。展望未来,上半年A股市场的两条主线预计会持续,不过节奏上也可能类似上半年,呈现此起彼伏的状态。主线一的涨价逻辑,对应资源品和周期品,从“内需+供给受限品种”的角度看,我们看好焦煤和钢铁;从“外需驱动”的角度看,我们看好油价链条。当然随着通胀预期回升,其他品种也将或多或少上涨,取决于供求关系。主线二的资金面宽松逻辑,我们继续看好科技板块,尤其是半导体、新能源。市场节奏上重点关注7月底8月初,重点关注的风险点一是通胀预期,二是美债利率上行。

未来债券市场展望

周一,市场受前一周五全面降准带动,货币政策边际转向,利率明显下行;周二,市场对GMLF及LPR下调等进一步宽松的政策有所期待,利率继续小幅下行;周三,市场情绪有所修复,利率小幅回调;周四,MLF缩量续作,价格维持不变,货币宽松预期平复,利率小幅上行;周五,市场情绪重回平静,利率小幅下行。全周来看,债券收益率整体下行,其中1年期国债下行8BP至2.27%,1年期国开债下行6BP至2.39%;10年期国债下行7BP至2.94%,10年期国开债下行7BP至3.34%。信用债收益率下行,其中3年期AAA、AA+、AA分别下行9BP、9BP、7BP至3.19%、3.32%及3.81%,信用利差三年期走阔,其他期限收窄,等级利差涨跌互现。权益市场方面,上证综指上涨0.43%,中证转债指数上涨1.35%,全市场平均转股溢价率回升;行业方面,煤炭、钢铁、石油石化、食品饮料及国防军工涨幅居前,交通运输、房地产、电子、农林牧渔及汽车跌幅最大。

总体看来,上周市场期待的GMLF及等量续作MLF等更加宽松的操作均未发生,短期市场对货币政策的重新定价基本完成,但近期海外疫情反复、国内基本面逐步走弱等环境对债市均偏有利,利率或仍有小幅下行空间。策略上,短期久期策略可适当积极,下半年债市交易主导或重回基本面因素,关注经济金融数据走势。

未来黄金市场展望

截止至上周五(7月16日),伦敦现货黄金报收1811.61美元/盎司,上周累计上涨0.19美元/盎司,涨幅3.42%,最高上冲至1834.14美元/盎司,最低下探至1790.40美元/盎司。回顾上周以来海外主要市场动态:美国6月CPI同比高于预期,美国6月PPI同比高于预期。

上周初,因投资者对美国通胀数据持谨慎预期,金价上演急跌又急涨一幕。周二美国CPI创金融危机来最大涨幅,金价盘中再度剧烈震荡。随后两天,受鲍威尔鸽派言论及对全球经济停滞的部分担忧推动,金价上破1830美元关口,触及一个月高位,但周五美国7月密歇根大学消费者信心指数大幅低于预期,黄金也出现了回调。在7月28日货币政策会议之前,美联储正进入'静默期',高级官员避免谈论货币政策前景,而经济数据相对较少,预计未来一周美国宏观数据不会对市场产生重大影响。美联储宽松表态对金价形成支撑,但Taper预期仍在,黄金积累一定涨幅后可能会呈现出震荡格局。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:美通胀指标再超预期,鲍威尔“鸽声”难挡Taper渐近。香港上市或豁免网络安全审查,赴港上市热潮或再现。变种病毒冲击东南亚,英国在解封之际迎考验。拉帮结派、涉疆法案、涉港制裁齐出,中美关系愈发僵硬。OPEC+减产协议延续,逐月缓慢增产。

上周海外各资产表现:股市方面,美股回落,港股反弹。美股标普、纳斯达克、道琼斯分别下跌0.5%、1.0%、1.0%。6月通胀指标再次大超预期,尽管鲍威尔鸽声依旧,但7月消费者信心指数意外不及预期显示出经济发展前景的不确定性,引发了投资者们的担忧。港股恒生指数、国企指数、科技指数分别上涨2.4%、2.7%和2.5%。南下净流入资金近11亿人民币,其中软件服务板块单周南下净流出近65亿港元,腾讯、美团尽管单周均收涨4%以上,但仍然维持南下净流出状态,互联网板块的观望情绪仍然浓厚。债市方面,美债10Y利率继续下跌。美债10Y收益率再次下跌6.9bp。尽管30年国债的标售需求意外疲软导致十年期美债利率一度升破1.41%,但由于美联储主席维持鸽派的立场、较其他G7国债收益率更高等因素,美债利率短期无法形成有效反弹。汇市方面,美元指数大涨,人民币持平。美元指数上涨0.7%至92.7美元,创一个月来最大周涨幅。美欧防疫剪刀差有扩大风险,美国零售销售数据好于预期,支撑美元走高。美元兑离岸人民币报收6.47关口。大宗方面,金价小涨,油价大跌。COMEX黄金上涨0.2%至1812美元上方,鲍威尔鸽派立场、美债利率持续下挫支撑金价。WTI原油下跌4.3%至72美元下方,美国库存报告显示燃油库存和原油产量增加,供给端扰动叠加美元升值打压油价。

本周海外关注事项:

- 中国央行将公布贷款市场报价利率(LPR)。欧洲央行将宣布利率决定。欧美国家将公布7月PMI数据。东京奥运会开幕。

一周要闻回顾

● 发改委:要求做好2022年地方专项债项目前期工作

近期国家发改委向地方下发通知,要求做好2022年地方专项债项目前期工作。投向方面,通知提出,各级发展改革部门要按照国务院确定的交通基础设施、能源、农林水利、生态环保、社会事业、物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等专项债券投向领域,不安排用于租赁住房建设以外的土地储备,不安排一般房地产项目、不安排产业项目,不安排楼堂管所项目。

● 国务院国资委:债务风险整体可控

国务院国资委:6月末中央企业资产负债率是64.9%,同比下降1个百分点,债务风险整体可控;下一步将加强债务风险动态监测,严管大宗商品贸易业务风险,严控金融衍生、融资担保、PPP等业务风险,坚决禁止开展融资性贸易业务,同时严格债券发行的比例限制,严格债券资金用途。

风险提示

2021-07-19 22: 03

2021-07-19 22: 01

2021-07-19 22: 00

2021-07-19 21: 57

2021-07-19 21: 56

2021-07-19 21: 55