7.12-7.16

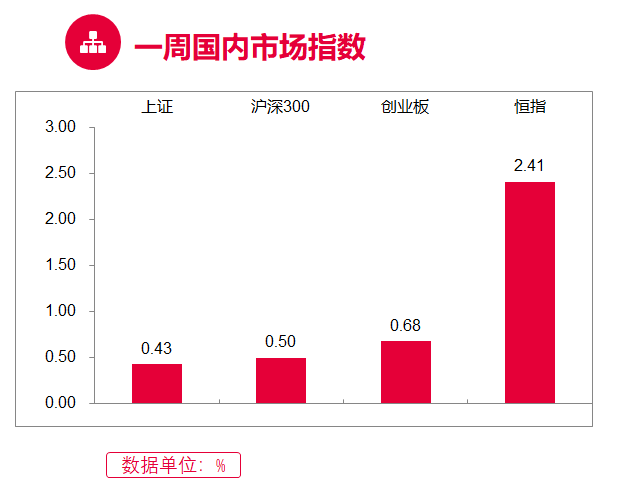

一周国内市场指数

宏观市场:上周两市呈现宽幅震荡的态势。前两个交易日,两市震荡走高,创业板指一度超越沪指。受降准利好推动,市场表现强劲,盘面上,行业板块普涨。通信、软件板块全线上扬领涨,工信部公开征求对网络安全产业发展行动计划意见,网络安全板块强势爆发;锂电、白酒、BIPV板块涨幅居前。前期强势的半导体板块重挫领跌;银行、地产等权重板块走弱。后三个交易日,两市宽幅震荡。盘面上,行业板块多数收跌。汽车板块领跌;新能源车产业链深度回调。周期股表现强势逆市领涨;地产、大金融等权重股冲高回落。科创股上周整体回落走低。

行业板块:申万一级行业中表现较好的板块有钢铁、通信、采掘、化工、食品饮料等,表现较弱的板块有汽车、农林牧渔、电子、房地产、交通运输等。

(数据来源:Wind, 截至2021.7.16)

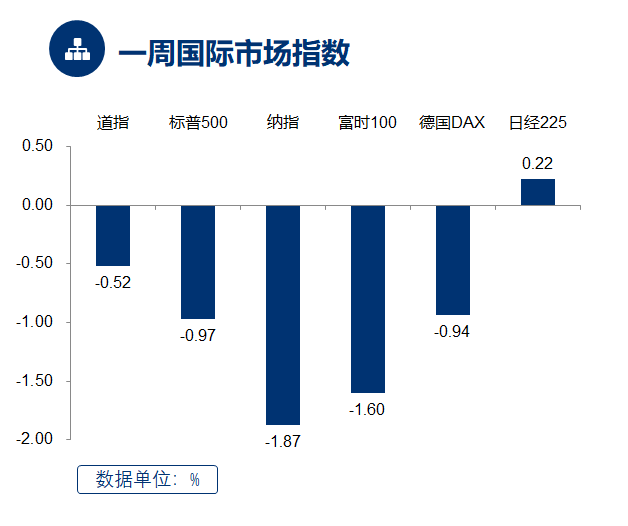

一周国际市场指数

美国方面,6月CPI高于市场预期,美国国债收益率上升,市场对未来的通胀压力存在担忧,三大指数全线下跌。具体来看,全周道琼斯工业指数下跌0.52%,标普500指数下跌0.97%,纳斯达克指数下跌1.87%。欧洲股市也整体下行,德国DAX 指数下跌0.94%,英国富时100指数下跌1.60%。亚太市场整体上行,全周日经225指数上涨0.22%。

(数据来源:Wind, 截至2021.7.16)

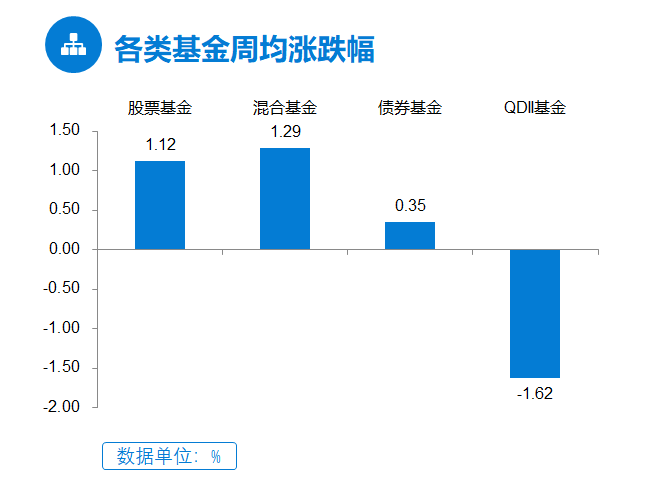

各类基金周均涨跌幅

上周股混型基金上涨,债券型基金上涨,货币基金收益率下行,黄金ETF及其联接基金上涨。海外市场方面,QDII基金上涨。

(数据来源:Wind, 截至2021.7.16)

后市展望

上周全面降准落地,央行继续保持了宽松的货币政策,两市股指宽幅震荡,科创50逆势大跌;降准的核心在于防范金融风险,对冲MLF到期高峰;市场成长风格内部出现明显的分化,预计下周市场仍将延续轻指数、重结构的风格,在利率走低的背景下,高股息相关个股将受到关注。

2021-07-19 22: 03

2021-07-19 22: 01

2021-07-19 22: 00

2021-07-19 21: 57

2021-07-19 21: 56

2021-07-19 21: 55