资金面

上周央行公开市场有500亿元逆回购和4000亿元MLF到期,进行了500亿元逆回购和1000亿元MLF操作,净回笼3000亿元。上周公开市场将有500亿元逆回购到期,到期资金合计为500亿元。

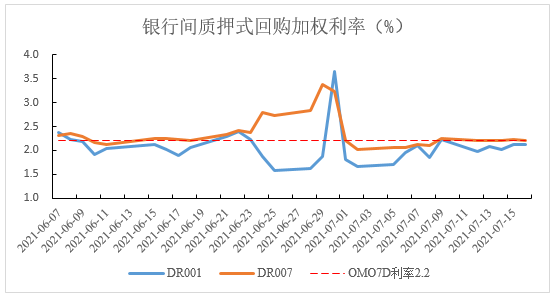

资金面表现方面,银行间资金宽松,主要回购加权利率波动向下。截至7月16日收盘,DR001、DR007、DR014、DR1M分别为2.08%、2.18%、2.15%和2.35%,较前一周收盘分别变动-8.93bp、-3.8bp、-2.3bp和-5.55bp。回购交易方面,上周银行间质押式回购日均量为4.60万亿元,日均量较前一周有所上升。

现券市场

同业存单

上周3M存单收益率下行4bp至2.30%,1年期存单利率下行9bp至2.73%。降准显著改善了银行负债端,银行发行存单需求进一步降低,而金融体系充裕的流动性导致对存单的需求并未下降,因此各期限存单收益率均出现下行。

利率债

上周发行国债1906亿元、政金债850亿元、地方债1014亿元,上周利率债发行量小幅回落,同时利率债到期量出现上升,导致利率债净供给转负。二级市场方面,上周降准带来的货币宽松预期仍在发酵,债市已经进入牛市思维。

具体而言,前周五盘后宣布全面降准后,部分机构预期货币政策全面宽松,上周一市场开始憧憬降息,债牛行情延续,当天200016下行3.75bp。上周二,超预期的6月进出口数据出炉,但债市仍然处在牛市思维,反应有限。下午市场关于PPI高点已过,美联储货币政策对我国影响较小的论述,使得当天200016进一步下行2.75bp。上周三消息面平静,市场情绪转向谨慎,止盈盘带动下收益率有所回调,当天200016上行1.75bp。上周四央行续作1000亿MLF且利率未调,市场降息预期被浇灭,上午公布的6月经济数据整体较好,基本面下行压力加大的猜测也被证伪,当天200016上行1.5bp。

上周五创业板大跌引发避险情绪升温利好债市,资金面平稳跨过税期也对债市构成支撑,当天200016下行0.45bp。上周十年国债活跃券200016累计下行3.7bp,十年国开活跃券210205累计下行5bp。从利差看,上周国债10-1利差走阔1bp至67bp,国开10-1收窄2bp至94bp,利率曲线整体下行,由于配置盘需求强烈,5年期下行幅度最大。

信用债

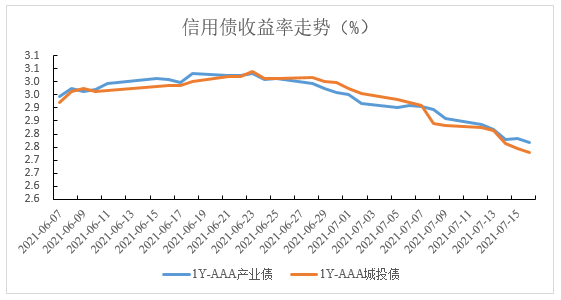

上周信用债共发行2510.74亿元,周环比升高22.07%,净融资304.53亿元,周环比下降57.49%。二级市场方面,受利率债收益率下行影响,产业债、城投债收益率均整体下行。具体来看,AAA产业债1Y下行9.42BP至2.7659%,3Y下行7.59BP至3.1480%,5Y下行13.45BP至3.4108%;AAA城投债1Y下行10.57BP至2.7287%,3Y下行8.41BP至3.1716%,5Y下行13.06BP至3.4463%。

可转债

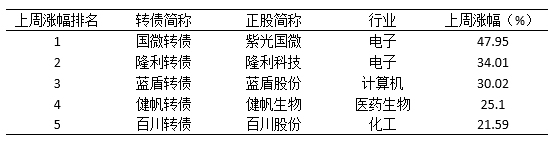

上周中证转债指数上涨1.35%。其中,超高平价券(转股价值大于130元)涨幅均值为4.42%,涨幅高于中平价券(1.25%)和低平价券(1.65%)。高评级券(评级为AA+及以上)的涨幅均值为2.30%,表现优于中评级券(2.16%)和低评级券(1.93%)。转债估值方面,截至上周五市场转股溢价率为20.41%,分位值为48.29%,仍低于历史中性水平。上周,国微转债、隆利转债、蓝盾转债、健帆转债和百川转债涨幅居前。

市场热点

7月15日上午,国家统计局公布我国上半年多项经济数据。其中二季度GDP同比增长7.9%,略低于预期的8.5%,一季度增速为18.3%;6月规模以上工业增加值同比增长8.3%,预期增长7.8%,前值增长8.8%;6月社会消费品零售总额同比增长12.1%;预期增长10.8%,前值增长12.4%;上半年固定资产投资同比增长12.6%,预期增长12.6%,前值增长15.4%;上半年房地产开发投资同比增长15%,前值增长18.3%。6月城镇调查失业率为5%,与5月份持平,比上年同期下降0.7个百分点。从分项数据看,国内经济仍处在复苏通道之中,而GDP虽略微低于预期,但仍然保持了一定景气度,之前关于上半年经济基本面不佳引发全面降准的逻辑被证伪。由于经济恢复较好,当天十年期国债上行1.5BP。

央行超预期投放1000亿元MLF,但价格并没有向下调整。7月15日央行也开展1000亿元MLF操作和100亿元逆回购操作,而当日有4000亿元MLF到期和100亿元逆回购到期,叠加降准影响,实现流动性净投放约7000亿元。价格方面,MLF操作利率维持不变,这也使得某些市场参与者的降息预期落空,当日国债利率也有所反应。接下来需要关注上周二的LPR会否调整。我们认为由于涉及房贷,5年期LPR调整可能性不大。而1年期LPR是否调整不确定性较大,一方面央行通过全面降准为银行节约成本130亿元,包括存款加点改革也都为银行“让利”,从而降低企业融资成本创造了条件;另一方面上周四MLF利率并未下调,报价行也有充分理由不做调整。

整体来看,当前货币政策处在稳健偏宽的状态,从而助推利率下行。展望下半年,随着海外供给能力持续恢复,国内出口或将面临一定压力,而消费、投资很难对冲出口缩量带来的影响,因此需要一定的政策支持。在降杠杆化、严禁新增隐性债务的背景下,财政政策操作空间不大,货币政策或将成为主要选项,因此利率或已进入下行周期。我们认为直接对政策利率进行调整的可能性不大,后期需关注碳减排等结构性货币政策工具的出台,从而一定程度上达到降息的效果。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

2021-07-19 20: 30

2021-07-19 20: 25

2021-07-19 20: 24

2021-07-19 20: 22

2021-07-19 20: 21

2021-07-19 20: 19